В июле 2021 года, в материалах газеты «Прогрессивный бухгалтер», автор Виктория Лихушина, бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ», рассказывает о новых правилах учета запасов по ФСБУ 5/2019. В статье представлены рекомендации о том, как адаптировать учет материалов, товаров, готовой продукции и незавершенного производства в соответствии с этим новым стандартом.

Настраиваем метод учета запасов

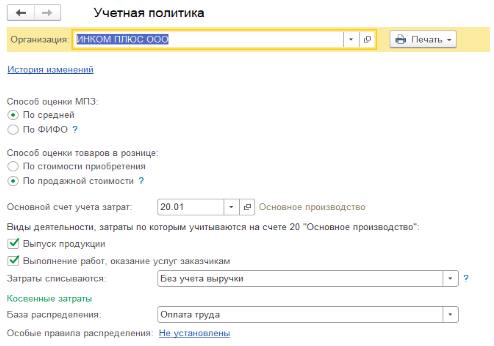

Для полной и правильной закрытии затратных счетов необходимо составить учетную политику организации. Важно помнить, что каждый год создается новая «учетка» в программе, а также нужно заполнить справочник «Перечень прямых расходов» вместе с ней. Первым шагом в учетной политике следует указать способ оценки МПЗ. Программа предлагает выбрать один из двух вариантов. Первый вариант — метод средней оценки, при котором стоимость единицы учета запасов рассчитывается путем деления общей стоимости запасов на их количество с учетом начального остатка. Второй вариант — метод ФИФО, при котором счета списываются в порядке поступления товаров на учет. Кроме того, в учетной политике можно указать виды деятельности, осуществляемые организацией.

- Маркировка «Готовая продукция» предназначена для предприятий, осуществляющих процесс изготовления товаров.

- Отметка «Выполнение работ и оказание услуг для клиентов» — применяется среди тех, кто предоставляет услуги.

Если мы говорим о торговой компании, которая не занимается производством, нам не нужно учитывать галочки. То есть, в данном случае программа не будет использовать счет 20.

Собираем затраты на производство

На счетах 20 и 23 отражаются расходы компании, которые явно связаны с определенным видом продукции. Счета 25 и 26 используются для учета косвенных расходов, которые связаны с производством нескольких видов продукции одновременно.

Разделение не является официальным! Из плана учетных записей приложения мы видим, что счета прямых затрат имеют подсчет «Номенклатурная группа». Поэтому эти расходы могут быть списаны непосредственно на стоимость производства для определенной номенклатурной группы.

Учет дополнительных затрат не предусматривает соответствующего подсчета и, следовательно, невозможно включить их непосредственно в стоимость определенного товара.

Закрываем счет 20 по услугам

Если вы отметили опцию «Выполнение работ, оказание услуг заказчикам», необходимо определить, каким образом будут учтены расходы со счета 20.01 при закрытии месяца. Для этого появится специальное поле на соответствующей вкладке. Для ознакомления с возможными вариантами просмотрите таблицу 1. Важно отметить, что данная настройка относится только к услугам.

Табличка №1. Расходы на услуги при окончании месяца.

Способ учета платежей

основная суть данного материала?

Игнорируя доходы

В конце месяца все общие затраты, накопленные на счете 20.01, автоматически учитываются в Дебете счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения». Это происходит независимо от наличия или отсутствия выручки.

Взяв во внимание все доходы

Данный подход представляет собой абсолютное противоположение предыдущего. Конкретно, если к концу месяца наблюдается доход от определенной группы товаров, то счет 20.01 будет закрыт. В противном случае, если дохода не было, то счет останется открытым.

Если необходимо учесть незавершенное производство по определенной группе товаров после завершения месяца, выполните запись в документе «Инвентаризация незавершенного производства». Укажите в нем конкретную группу товаров, которая не должна быть учтена в себестоимости 90.02.1.

Учитывая доходы, получаемые исключительно от предоставления производственных услуг

В расчете списания затрат программа не учитывает только выручку, сделанную через документ «Реализация товаров и услуг».

Определяем общехозяйственные расходы

Если вы уже отметили опцию «Выпуск продукции», то вам следует настроить поле «База распределения косвенных расходов». Какую конкретно базу выбрать для распределения косвенных расходов, вы узнаете из таблицы 2.

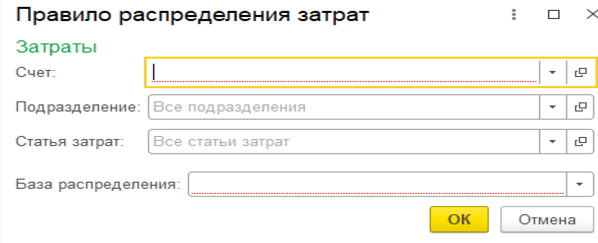

Возможность установки специальных правил распределения для конкретных затрат также присутствует в данной программе.

С начала 2021 года мы вводим новый метод учета общехозяйственных расходов, известный как метод неполной (сокращенной) производственной себестоимости, или «директ-костинг». Метод полной производственной себестоимости, или «абсорпшен-костинг», больше не используется, поскольку с 1 января 2021 года вступил в силу Федеральный стандарт бухгалтерского учета № 5/2019 «Запасы». Это означает, что ранее мы могли засчитывать управленческие расходы в фактическую себестоимость готовой продукции, но теперь такие схемы запрещены.

С начала 2021 года в программе «1С:Бухгалтерия 8» единственным способом учета общехозяйственных расходов стал метод «директ-костинг», который автоматически применяется по умолчанию. В форме «Учетная политика» переключатель «Общехозяйственные расходы включаются» был скрыт с начала 2021 года.

Окончательный баланс по счету 26 в бухгалтерии переносится на счет 90.08.1 в случае, если в документе «Учетная политика» выбран хотя бы один из следующих пунктов: «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам». При такой ситуации, в налоговом учете все затраты, отраженные на счете 26, всегда рассматриваются как косвенные.

В бухгалтерии закрывается счет 26, переводя его на счет 90.02.1. Это происходит, когда в форме «Учетная политика» отменяются два флажка: «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Этот вариант применяется для организаций, не занимающихся производственным процессом (как комиссионеры, агенты, брокеры, дилеры и другие, кроме торговцев), где все расходы учитываются на счете 26.

Таблица 2. Структура распределения непрямых затрат

Возможное основание

Как осуществляется переход от счета 25 к счету 20?

Если в хранилище присутствует запись «Отчет о производстве за период работы». Более того, мы получаем данные не только о стоимости, но и о количестве выпущенной продукции.

Если имеется документ под названием «Отчет о производстве за определенный период», то используя данный подход мы можем узнать только общее количество произведенной продукции, в отличие от предыдущего метода.

в Национальном университете оплата труда зависит от заработной платы по каждой из статей затрат.

в Налоговом учете напрямую зависят от финансовых затрат по различным категориям расходов.

Необходимо иметь доход, а именно документы о продаже или официальное подтверждение о предоставлении услуг.

Основую составляет двадцатый оборот по счету, без учета разделения на статьи расходов.

Индивидуальные пункты расходов

Основой является двадцатый оборот по счету, при отборе из перечня статей расходов, находящихся в поле «список статей затрат».

Автоматическое закрытие не применяется в данном случае, поэтому необходимо закрывать вручную. Этот метод используется крайне редко, применяя его только в ситуациях, когда стандартное закрытие не подходит организации, и ни один из предложенных вариантов не решает проблему.

Секреты перечня прямых расходов

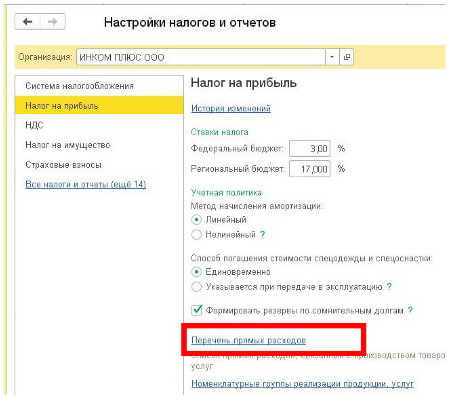

Для того чтобы программа правильно закрывала счета 20 и 23, а также правильно заполняла Декларацию по налогу на прибыль и проводила расчеты по этому налогу, необходимо каждый год настраивать перечень прямых расходов. Для этого нужно перейти в раздел «Главное» на странице «Налоги и отчеты», затем выбрать вкладку «Налог на прибыль» и нажать на синюю ссылку «Перечень прямых расходов».

Для добавления записи в список, нажмите на кнопку «Создать». На карточке выберите срок действия, организацию, тип расходов для налогового учета и дебетовый счет. Для более подробных сведений укажите статью расходов по бухгалтерскому учету.

Затраты, которые не были учтены в списке, превращаются в косвенные расходы для программы и по завершении месяца списываются на счете 90.08 в налоговом учете.

Что делать, если счета не закрылись

Иногда случается так, что исполняющийся месяц завершается благополучно, однако при более детальном изучении оборотно-сальдовой ведомости мы замечаем, что счета остались неполностью закрытыми или вообще не были закрыты. В таком случае рекомендуется провести анализ:

- Необходимо определить, на каком счете были закрыты счета 20 и 23 в рамках операции «Закрытие счетов: 20, 23, 25, 26». Если закрытие произошло на счете 90.08, это может указывать на отсутствие записей о прямых расходах в списке. Рекомендуется проверить их наличие.

- Проведите анализ подсчетов, чтобы определить, в какой группе товаров и категории расходов не произошло полное или частичное закрытие счетов 20 и 23 на счет 90.02. Возможные причины могут быть следующими: незавершенное производство, неполное заполнение справочника прямых расходов или отсутствие выручки по определенной группе товаров.

По итогам изучения и внесения изменений в документы, проведите повторное закрытие через месяц.

Иногда возникают ситуации, когда программа выводит ошибки, указывая на место возникновения проблемы и предлагая решение. В таком случае приступайте к исправлению ошибок в соответствии с рекомендациями. После завершения процесса – закройте программу.

Методы учета расходов и доходов

Методы учета расходов и доходов

Во время осуществления экономических операций на компании, возникает возможность появления определенной проблемы у руководителя предприятия, главного экономиста или иного ответственного лица, принимающего важные решения.

В чем основные отличия между методом начисления и кассовым методом учета расходов и доходов?

Различия различия метода начисления и кассового метода учета расходов и доходов

Изначально (на первый взгляд) все предельно просто. С учетом кассового метода, как только расходы и доходы были получены или затрачены, они отражаются в бухгалтерской отчетности. Другими словами, если мы получаем платеж от нашего контрагента на наш расчетный счет, то это означает, что предприятие получило доход. А если мы платим за топливо или покупаем канцелярские принадлежности для офиса, то это означает, что предприятие затратило определенные средства. Таким образом, с учетом кассового метода учета, налоги будут уплачиваться в том периоде, когда прибыль была реально получена и расходы были реально затрачены.

В отличие от метода учета по фактическому поступлению и расходам, метод учета основывается на отражении доходов и расходов в документах. Даже если деньги не поступят на счет компании, но имеются документы, подтверждающие оказание услуги или получение товара, доход считается полученным и налоги начисляются в период, когда расходы и доходы были отражены в документах.

Кому выгоден тот или иной метод

Здесь мы должны рассмотреть специфику деятельности организации. В случае, если организация часто получает авансовые платежи, то будет выгоднее использовать метод начисления. Этот метод не учитывает авансовый платеж при расчете налога на прибыль, поскольку услуга еще не оказана, и доход с авансового платежа не будет включен в налоговую базу. Кроме того, необходимо учитывать, что в соответствии со статьей 272 Налогового кодекса РФ «Расходы признаются в налоговом периоде, в котором эти расходы возникают на основе условий сделок. Если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенно, расходы распределяются налогоплательщиком самостоятельно».

Кто обязан использовать тот или иной метод

При изучении этой темы можно увидеть, что определенная часть людей не до конца понимает, в каких случаях можно применять определенный метод по своему желанию, а в каких случаях обязан выбрать либо метод начисления, либо кассовый метод.

При выборе упрощенной системы налогообложения, обязательно следует учесть, что кассовый метод является единственно допустимым в данном случае. Это непреложно подтверждается в соответствии со статьей 346.17 Налогового кодекса Российской Федерации.

- Для достижения целей, изложенных в Главе 26.2. Упрощенной системы налогообложения, считается, что датой получения доходов является день, когда денежные средства поступают на банковские счета и/или в кассу, когда получается другое имущество (работы, услуги) и/или имущественные права, а также когда выплачивается задолженность (оплата) налогоплательщику другим способом (кассовый метод).

Важно отметить, что компании, которым разрешено использовать упрощенную налоговую систему, не могут превышать установленный предел доходов в 112,5 млн. рублей за последние девять месяцев, согласно положениям статьи 346.12 Налогового кодекса Российской Федерации.

Давайте теперь разберемся с общей системой налогообложения. При использовании общей системы налогообложения нам предоставляется возможность применять кассовый метод. Если мы решим выбрать этот метод для учета расходов и доходов, то мы обязаны явно отразить это в нашей учетной политике.

Однако, не все могут использовать данный способ, в отличие от метода начисления. В соответствии со статьей 273 Налогового кодекса Российской Федерации определен список организаций, которые не могут применять кассовый метод.

- банки;

- Кооперативы, ориентированные на потребителя;

- Финансовые учреждения, специализирующиеся на предоставлении микрокредитов и помощи в финансировании малого бизнеса;

- организации, которые контролируют иностранные компании ведущие деятельность в различных областях.

- предприятия, обладающие разрешениями на использование участка подземных ресурсов, в периметре которого расположено новое морское месторождение углеводородного сырья или предполагается проведение поиска, оценки и/или разведки нового морского месторождения углеводородного сырья на основе разрешения на использование подземных ресурсов одновременно для геологического исследования (поиска, разведки) и добычи полезных ископаемых или для разведки и добычи полезных ископаемых.

- Операторы свежего морского поклада гидроуглеродных ресурсов.

В соответствии с тем же 273-м разделом Налогового кодекса РФ, если средний доход за квартал в течение последних четырех кварталов превышает 1 миллион рублей без учета НДС, то необходимо перейти на систему начисления с начала отчетного периода, в котором было зафиксировано такое превышение.

Учет затрат и расходов: бухучет для начинающих

Учет затрат и расходов: бухучет для начинающих

Для новичков, которые только начинают знакомиться с бухгалтерским учетом, одна из самых обширных и порой достаточно сложных тем является этот предмет.

Для новичков, которые только начинают знакомиться с бухгалтерским учетом, одна из самых обширных и порой достаточно сложных тем является этот предмет.

Немного теории

Сегодня мы рассматриваем тему, которая часто включает в себя понятия «издержки и расходы», «классификация расходов», «группировка». Как понять, что к чему? Каждый раз, когда я читал книги по бухгалтерии, я задавался вопросом: «В этом примере речь идет о затратах или о расходах? Какое понятие должно использоваться правильно?». Иногда автор использует термин «затраты», а в следующем предложении переходит к «расходам». Это вызывает путаницу.

Давайте в данный момент повторим сути данных понятий, чтобы впоследствии ясно понимать, о чем именно говорим. Хорошо?

Издержки — это обмен денежных средств на что-то ещё, что предприятие имеет возможность сохранять и использовать. Например, предприятие приобрело товары и материалы. При этом были потрачены деньги, но они не были утрачены, поскольку «деньги превратились в другие ресурсы».

Материалы для производства или бытовых нужд передаются следующим образом:

- Определяется цена данных материалов, например, средняя стоимость.

- Благодаря проведению определенных мероприятий, материалы автоматически снижаются на 10% от изначальной суммы и объема.

- Данная сумма отправляется на расходы на следующие счета: 20, 23, 25, 26 и 44.

- Когда месяц приближается к окончанию, можно уверенно утверждать, что указанные суммы — это расходы.

Однако, когда месяц подходит к концу и эти затраты принимают участие в расчете финансового результата — вот тогда они превращаются в понятие расходов.

Это издержки, учтенные в финансовом результате для расчета дохода, на который впоследствии начисляется «Налог на прибыль».

Не все расходы, которые предприятие намеревается сделать, могут быть отнесены к затратам. Иными словами, не все затраты могут быть учтены при расчете прибыли в формуле финансового результата. Налоговый кодекс Российской Федерации (НК РФ) содержит положения о разрешении определенных видов затрат.

Давайте изучим расходные операции бухгалтерского учета в различных сферах деятельности:

Оказание услуг

В основном, в данном случае используются два счета расходов: 26 и 91.2.

Метод директ-костинг заключается в том, что в течение месяца на 26 счете накапливаются затраты, которые в конечном итоге переносятся на 90 счет как расходы. Таким образом, закрытие (перенос) 26 счета на 90 счет является основой метода директ-костинга.

Расходы 91.2 счета считаются немедленными, поскольку он представляет собой формулу для финансового результата. Мы уже рассмотрели в предыдущих статьях, что на этот счет попадают основные расходы, включающие в себя услуги банка по обслуживанию расчетного счета и выплату процентов по кредиту.

Все прочие расходы, такие как зарплата сотрудников, аренда помещений, канцелярия, услуги интернета, связь, налоги с заработной платы и амортизация основных средств, включаются в 26-й счет. Этот счет отражает все необходимые затраты, связанные с текущей деятельностью. Давайте рассмотрим характеристики этого счета.

Торговля

В сфере торговли активно используются бухгалтерские счета 91.2 и иногда 26. Тем не менее, основной счет для учета затрат в торговле — это счет 44 «Расходы на продажу». Давайте рассмотрим его особенности.

Структура счетов в системе 1С Бухгалтерия 7.7

План счетов, представленный в ПО 1С Бухгалтерия 8, обладает следующей особенностью.

Нам открывается образуется, что учет здесь проводится через подсчет: присутствуют дополнительные категории и подкатегории. Учетная запись является полностью активной, поэтому накопление расходов будет отображаться в дебете, а списывание — в кредите учетной записи.

Принцип функционирования 44 счета

Важно помнить, что счет 44 относится к затратам, связанным с процессом торговли. Если компания занимается исключительно торговлей, то у нее будет счета затрат 44 и 91.2 в учете. Самые распространенные категории расходов для торговых фирм включают зарплату продавцов и налоги с них, аренду, коммунальные платежи и все, что связано с местом торговли. Например, если мы починили электропроводку в магазине (заказали услугу), это тоже будет отнесено на счет 44. Если у нас есть отдельный бухгалтер, ответственный за работу торговой точки, то все его зарплата и налоги с нее также будут учтены на счете 44.

При условии, что компания занимается не только торговлей, но также предоставляет услуги или имеет собственное производство, оплата труда главного бухгалтера, руководителя, водителя руководителя, аренда и электроэнергия в главном офисе и другие расходы будут учтены в 26 счете. Вам понятен смысл?

Особые расходы, характерные для компаний, занимающихся торговлей, включают транспортные и коммерческие издержки, необходимые для осуществления продаж. Что же делает их такими интересными? Давайте разберемся.

Затраты на перевозку

Каждая организация, покупая товар, надеется, что поставщик сможет не только продать его по той же цене, но и доставить на наш склад. Тем не менее, наша компания всегда сталкивается с дополнительными издержками на доставку товара до нашего склада. Необходимо отметить, что чем дальше находится поставщик, тем больше возникает дополнительных расходов на транспортировку.

Мы сталкиваемся с ситуацией, когда у нас есть товар, который мы приобрели по определенной цене, и нам также необходимо учесть стоимость его доставки. Теперь наша задача состоит в том, как правильно учесть эти транспортные расходы. У нас есть два варианта:

Один из вариантов — подсчитать общую сумму затрат на транспорт, определить пропорцию и равномерно распределить затраты на доставку для каждого купленного товара. Затем отразить это в учетной записи на счете № 41. Таким образом, стоимость каждого товара на складе компании и в отчетах будет максимально точной.

При реализации данного товара будут учтены только точные расходы на его закупку в расчете финансового результата. Оставшаяся не проданная часть товара будет включать в себя только часть затрат на транспортировку, согласны? Другими словами, дополнительные транспортные расходы не будут учтены в формуле финансового результата.

Можно рассмотреть еще один способ. Приобретение товара будет отражено на 41 счете, в то время как транспортные расходы будут учтены на 44 счете. В конце месяца все расходы, связанные с транспортом, будут перенесены на 90 счет. В результате этого может возникнуть ситуация, когда транспортные расходы учтены в бухгалтерии, а товар остался непроданным или вовсе не был реализован. Таким образом, мы неправомерно увеличиваем затраты, что недопустимо.

В данном случае, транспортные издержки по счету 44 будут применяться только к той части, где были проданы товары. Следовательно, сумма транспортных расходов, имеющихся у нашего предприятия, при закрытии счета 44 не будет полностью использована в размере 90. Согласны? Останутся некоторые суммы транспортных расходов, и, таким образом, счет 44 закроется с остатком.

расходы, связанные с коммерческой деятельностью

К таким затратам относятся экспендитура, способствующая продвижению и реализации товаров. Самые популярные варианты включают в себя оформление, рекламу и маркетинговые мероприятия.

Производство

Как вы, возможно, заметили, мы движемся вперед. Производство включает в себя целых 26 счетов, а также 44 и даже 91.2 счета. Более того, у него есть свои основные счета учета, а именно 20, 23, 25, 26, 28.

Счета 91.2 и 44 выполняются одинаковым образом, как и прежние виды деятельности. Однако 20-ые счета имеют свою особенность. Сейчас я расскажу об этом в краткой форме.

Главные учетные номера, используемые в сфере производства: 20, 25, 26.

Относительно 26 счета можно сказать, что он отражает затраты всех подразделений предприятия, связанных с управлением и административной деятельностью. Подразумевается, что все расходы, которые нельзя связать ни с торговлей (44 счет), ни с производством (20, 23, 25, 28), учитываются на данном счете. Иными словами, 26 счет представляет собой учет административных расходов, относящихся ко всему предприятию в целом.

20 счет, 23 счет и 25 счет — все они связаны с производством продукции, но есть между ними различия. Основное отличие 20 счета состоит в том, что он учитывает только прямые затраты, которые можно прямо отнести к определенному типу продукции. 23 счет и 25 счет также участвуют в производственном процессе, но они включают в себя и другие затраты, которые не являются непосредственными.

В 25-м счете суммируются издержки, которые невозможно однозначно отнести к определенной производимой продукции, а можно лишь отнести к цеху. Приведем пример для ясности.

Мы возьмем один цех, один станок и один вид товара, независимо от количества сотрудников. Позволим им работать поочередно, посменно или по своему усмотрению. Если просто объяснить, производство товара означает учет затрат на сырье, заработную плату сотрудникам, налоги с оплаты труда, электроэнергию для работы станка, амортизацию станка и аренду или амортизацию цеха. В нашем случае все затраты непосредственно относятся к этому конкретному виду товара.

Повысим сложность процесса производства, сблизив его с реальным. Цех остается неизменным, но у нас появляется один станок, производящий два разных вида продукции. Количество сотрудников также остается прежним — 4 человека. Двое из них занимаются производством товаров, один — охраняет, а еще один — поддерживает чистоту в помещении.

Каким образом можно точно определить издержки электроэнергии, амортизацию станка, амортизацию (аренду) здания, заработную плату сторожа и технического персонала, а также налоги с заработной платы для конкретного вида производимой продукции? И что, если этот сторож следит за двумя цехами? А что, если технический персонал убирает только этот цех и производственную территорию?

Таким образом, становится очевидным, что определенная часть расходов больше нельзя просто так отнести к 20 счету на определенный тип продукции, вы согласны? Именно для этой цели существует 25 счет.

- Отслеживание издержек

- Финансовый учет расходов

- Управление финансовыми данными

- Молодой специалист в области бухгалтерии

- Консультант Вячеслав Рознин является разработчиком и экспертом в области программного обеспечения 1С. Его опыт и знания позволяют ему успешно решать задачи и проблемы клиентов, а также предлагать эффективные решения для улучшения работы и процессов внутри компаний. Благодаря своей экспертизе, Вячеслав Рознин является востребованным консультантом и помогает клиентам достичь своих бизнес-целей и повысить эффективность своей деятельности с помощью программного обеспечения 1С.

Новый метод расчетов в соответствии с ПБУ 18/02 в 1С: Бухгалтерия 8 редакция 3.0

Новый метод расчетов в соответствии с ПБУ 18/02 в 1С:Бухгалтерия 8 редакция 3.0

В предыдущем материале мы подробно рассмотрели изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» и связанные с ними изменения в программе 1С:Бухгалтерия 8 редакция 3.0. Наша статья носила название «Учет отложенных налоговых активов и обязательств по балансовому методу». Однако все быстро меняется. Вышел новый 75 релиз программы, который принес новые изменения, связанные с ПБУ 18/02. Теперь в программе ранее рассмотренный вариант учета отложенных налоговых активов и обязательств называется «Балансовый метод с учетом постоянных и временных разниц». Появилась еще одна упрощенная методика, которая сейчас именуется как балансовый метод.

На Рис. 1 показана обновленная настройка учетной политики, связанная с внедрением ПБУ 18/02.

Иллюстрация 1.

Бухгалтерский методологический центр (БМЦ) предложил новую методику расчета при применении ПБУ 18/02. Согласно рекомендации (№ Р-102/2019-КпР от 26.04.2019 «Порядок учета налога на прибыль»), предлагается отображать текущий налог на прибыль и отложенный налог на прибыль на субсчетах счета 99 «Прибыли и убытки». В связи с этим в программе 1С:Бухгалтерия 8 редакция 3.0 были добавлены новые счета — счет 99.02.Т «Текущий налог на прибыль» и счет 99.02.О «Отложенный налог на прибыль» (Рис. 2).

Иллюстрация 2.

Этот метод предельно прост: в учете не нужно учитывать никаких временных или постоянных различий. Важно только при закрытии месяца (на отчетную дату) сравнить бухгалтерскую и налоговую стоимость активов и обязательств. Согласно пункту 8 ПБУ 18/02 временная разница на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью для целей налогообложения. Таким образом, все обнаруженные различия считаются временными и начисляются соответствующие отложенные налоговые активы и обязательства в соответствии счетом 99.02.О. Это позволяет рассчитать отложенный налог на прибыль. Текущий налог (налог к уплате) рассчитывается как произведение налоговой прибыли на ставку налога на прибыль и отражается в учете проводкой на счет 99.02.Т. Расход (доход) по налогу на прибыль определяется как сумма текущего налога на прибыль и отложенного налога на прибыль в соответствии с пунктом 20 ПБУ 18/02. Условный расход по налогу на прибыль рассчитывается как произведение бухгалтерской прибыли на ставку налога на прибыль. Разница между текущим налогом и условным расходом с учетом отложенного налога (если есть) относится к постоянному налоговому расходу (доходу). Условный расход по налогу на прибыль и постоянный налоговый расход (доход) не отображаются в учете на счетах.

Представим, что у нас есть новая методология в программе, и давайте рассмотрим ее применение на конкретном примере (в прошлой статье мы уже рассмотрели подобную ситуацию).

У организации «Рассвет» используется общая система налогообложения, которая основывается на методе начисления и регламентируется ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». В рамках данной системы учет отложенных активов и обязательств в организации проводится с использованием балансового подхода.

В январе текущего года у нашей компании было проведено три экономически значимых события, которые непосредственно связаны с применением положений ПБУ 18/02.

Изначально, имущество было застраховано на протяжении одного года. Сумма страхового взноса составила 72 000 рублей. Согласно договору, действие начинается с 1 февраля 2020 года. В бухгалтерии расходы на страхование были учтены однократно, в то время как для налогообложения они будут признаны равномерно в течение срока соглашения.

Кроме того, объект основных средств с первоначальной стоимостью 50 000 рублей был принят на учет и начал использоваться.

Кроме того, были учтены издержки, не подлежащие учету в процессе налогообложения прибыли, их сумма составила 20 000 рублей.

Давайте сперва обратим внимание на обстановку, связанную с защитой материальных ценностей.

Установление нормативного порядка признания расходов в связи со страховыми взносами не предусмотрено. В составе учетной политики организации может быть установлено принятое регулирование расходов на страхование. В данном случае страховой взнос признается как расход однократно.

Для налогообложения прибыли, если по условиям соглашения о страховании предусмотрена оплата страхового взноса однократным платежом, расходы признаются равномерно в течение периода, соответствующего оплате, пропорционально количеству календарных дней (пункт 6 статьи 272 Налогового кодекса РФ).

Для того чтобы отразить подобную ситуацию в программе, мы выбрали документ «Поступление», где тип операции указан как «Услуги».

В таблице документа была указана информация о конкретной услуге и ее стоимости. Для отражения этих расходов в бухгалтерском учете был выбран счет 26 «Общехозяйственные расходы» с соответствующей статьей затрат, касающейся обязательного и добровольного страхования имущества. В налоговом учете же решено было отразить эти расходы на счете 97.21 «Прочие расходы будущих периодов».

При записи в бухгалтерии были учтены затраты на страхование, которые были зафиксированы на счете 26, что позволило признать их в одно время. В налоговом учете эти затраты были учтены на счете 97.21 с целью признания расходов в будущих периодах. Отличия в учете временных разниц не фиксируются.

Иллюстрация номер 3 наглядно демонстрирует документ «Поступление» и его последствия.

Иллюстрация номер 3.

Рассмотрим основные составляющие. В сфере бухгалтерии приобретенное имущество полностью соответствует требованиям для включения в учет как объект основных средств — это имущество, подлежащее амортизации.

Согласно требованиям налогового законодательства Российской Федерации, для целей налогообложения амортизацией подлежит имущество, стоимость которого превышает 100 000 рублей.

В результате, в учете основных средств будет учтено постепенное снижение их стоимости, а в случае налогообложения прибыли стоимость объекта будет учтена в качестве расходов в момент его введения в эксплуатацию.

Приобретайте программные решения от 1С у нашей компании и получайте доходы благодаря этому.

Самостоятельно совершайте покупки и делитесь о нас ваших близких, коллег и друзей. Вам будет начислено 5% от общей суммы всех приобретений на ваш счет в течение 12 месяцев.

Таблица с бухгалтерскими проводками для начинающих

Таблица с бухгалтерскими проводками для начинающих

Мы поделились с вами информацией о том, как правильно составлять бухгалтерские проводки. Загрузите ежедневную шпаргалку — таблицу бухгалтерских проводок для новичков, включающую ответы и примеры.

Содержание

- Основные принципы формирования записей в бухгалтерском учете

- Изменения 2022 года включают в себя переработку бухгалтерского учета.

- Набор таблицы бухгалтерских записей для новичков в бухгалтерии.

Проведение бухгалтерской записи — это метод отражения экономических операций. Запись позволяет одновременно отразить две стороны каждой операции — приход и расход. Если вы умеете анализировать бухгалтерские записи, сразу становится ясно, какие активы компании приобретены и какими средствами. Или наоборот, какие затраты были совершены и на какие цели.

Таблица бухгалтерских проводок >>>Получите абсолютно бесплатно

Как составлять проводки бухгалтерского учета

В бухгалтерии отображаются две операции — приход и расход средств. Например, приход денежных средств от поставщика и расход той же суммы со счета компании. Соответствие между этими двумя операциями называется корреспонденцией.

Освоение навыков корректного составления бухгалтерских проводок является неотъемлемой составляющей работы бухгалтеров. Все предприятия, независимо от выбранного налогового режима, обязаны вести бухгалтерский учет и представлять отчетность. Основу учета и отчетности составляют проводки. В случае их неправильного составления, отчетность может содержать искажения. Если эти искажения являются существенными, компания может быть подвергнута административному штрафу, а бухгалтеру также грозит материальная ответственность. Необходимо всегда помнить о взаимосвязи бухгалтерского и налогового учета. Ошибочно составленные проводки могут привести к недооценке налогов, и в таком случае предусмотрена ответственность по Налоговому кодексу Российской Федерации.

Для правильной проводки необходимо разобраться в характере операции. Приведем несколько примеров. Предположим, что покупатель приобрел товар у нашей компании и оплатил его наличными средствами. Полученные деньги были внесены в кассу организации, которая имеет собственный счет, обозначенный номером 50. У покупателя также есть свой счет, номер 62. Теперь необходимо провести операцию:

- Таким образом, 50 единиц денежных средств попадают в кассу и зачисляются на дебетовый счет.

- Деньги уходят от покупателя путем списания средств со счета 62, то есть с кредитного счета происходит списание средств.

Результат проведённой операции составляет: Дебет 50 Кредит 62.

Давайте рассмотрим другой пример. Предположим, у организации на складе есть ткань, которую запросил и получил швейный цех. На складе у нас осталось 10 метров материала. Уменьшение количества материала будет отражено в записи по кредиту 10-го счета. Швейный цех — это производственный отдел, его счет — 20. Материал передается на счет 20, то есть отражается в записи по дебету. В результате получаем проводку: Дебет 20 Кредит 10.

Проводки бухгалтерского учета с изменениями 2022 года

С 2022 года вступили в действие свежие нормы бухгалтерского учета. Теперь происходят изменения в проведении арендных и лизинговых сделок, а также в списании невысокоценных предметов основных средств. Ознакомьтесь с детальными объяснениями и примерами для лучшего понимания.

- Новые ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения»: разъяснения и примеры >>>

- ФСБУ 25/2018: правила учета аренды и лизинга >>>

- Бухгалтерский учет аренды: проводки на примере аренды офиса >>>

- Новый ФСБУ 5/2019 по учету запасов: разъяснения, примеры и проводки >>>

Таблица бухгалтерских проводок для начинающих

Мы аккумулировали все записи ведения учета в таблицах. Используйте их в качестве помощи на ежедневной основе.

Перечень операций по учету стартового капитала (счета 75 и 80) в бухгалтерской табличной форме.

Когда организация только создается, первое дело, которое требуется выполнить, — сформировать уставный капитал. Бухгалтеру необходимо указать доли каждого основателя и сумму уставного капитала. Учредители могут внести свой вклад в виде денежных средств, материальных активов, основных средств либо авторских прав.

В данном отчете представлена информация о долгах, возникших у учредителей, а также о размере уставного капитала.

Владелец внес оплату за свою часть средствами.

Основное средство было предоставлено учредителем в качестве вклада в учреждение коммерческой деятельности.

Внесены материалы в качестве вклада.

Используя неисключительные права, доля была оплачена.

Нематериальные активы были использованы для полной оплаты.

Благодаря дополнительным вложениям, УК значительно увеличился в размере.

Приобретена доли у владельца, покинувшего группу основателей.

Таблица бухгалтерских проводок для учета основных средств (счетов 01 и 08)

Основные средства обладают выдающейся характеристикой — их долговечная эксплуатация, превышающая 12 месяцев. С 2022 года вступили в силу новые правила бухгалтерского учета основных средств. В настоящее время компания определяет ограничение на стоимость основных средств, которые могут быть учтены в бухгалтерии. В то же время, для налогового учета объекты, стоимостью свыше 100 тысяч рублей, все еще считаются амортизируемым имуществом.

Начиная с 2022 года, расходы на операционные системы будут постепенно учтены путем амортизации. Изменилось количество методов учета, которых теперь три вместо четырех, подробности можно найти в отдельных рекомендациях.