Работникам, стремящимся перейти на новую должность, следует разобраться в нюансах трудовых договоров, договоров фриланса и связанных с ними юридических аспектах. Переход от стандартного трудового договора к более гибкому фриланс-соглашению (GPH) требует понимания налоговых последствий такого изменения. Фрилансеры сами отвечают за уплату налогов, в отличие от работников по традиционному трудовому договору, у которых налоги удерживает работодатель.

Работодателям и работникам необходимо понимать разницу в характере контрактов при переходе от одной схемы к другой. Трудовой договор является более жестким и предусматривает установленную заработную плату, часы работы и льготы, в то время как фриланс-соглашения предоставляют больше свободы, но требуют тщательного внимания к налоговым декларациям и юридическим обязательствам. Для работников, проходящих переподготовку, правильная классификация их трудового статуса может повлиять на право получения льгот, страховки и пенсионных планов.

Когда речь идет о налогах, существуют различия в применении налогового законодательства к работникам, работающим по трудовому договору, и к тем, кто работает как фрилансер. Понимание этих различий поможет работникам избежать штрафов и обеспечить соблюдение законодательства. Фрилансеры могут обладать большей гибкостью, но несут большее бремя по самостоятельному представлению отчетности о доходах, в то время как работники пользуются более простой структурой налогообложения в рамках стандартного трудового договора.

Переквалификация гражданско-правовых договоров в трудовые договоры

Для обеспечения соблюдения трудового законодательства крайне важно различать гражданско-правовые договоры (ГПД) и трудовые договоры. Если гражданско-правовой договор фактически характеризуется отношениями между работодателем и работником, он должен быть переквалифицирован в трудовой договор. Это гарантирует, что работник будет пользоваться трудовыми гарантиями, такими как налоговые отчисления и взносы на социальное страхование, а также другими правами работника.

Основные различия между гражданско-правовыми и трудовыми договорами

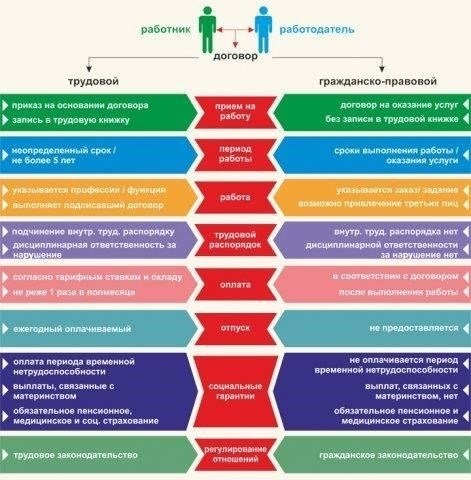

Основное различие между гражданско-правовым и трудовым договором заключается в характере отношений. В гражданско-правовом договоре подрядчик, как правило, действует как независимая сторона, ответственная за выполнение конкретного задания или оказание услуг без непосредственного контроля или подчинения заказчику. В отличие от этого, трудовой договор устанавливает отношения подчинения, когда работник находится под контролем работодателя и обязан следовать конкретным рабочим инструкциям, с четкой структурой рабочего времени и обязанностей.

Еще одним существенным отличием является объем обязанностей. Трудовой договор обычно предусматривает регулярную оплату труда, отпуск, больничный и другие льготы, а также обязательные налоговые и страховые отчисления. Эти обязательства отсутствуют в гражданско-правовом договоре, где работник сам отвечает за уплату налогов и страховых взносов.

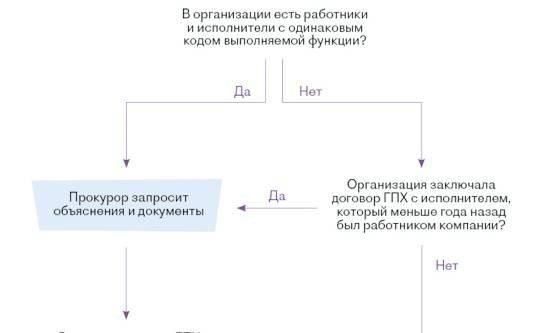

Критерии переквалификации

Чтобы переквалифицировать гражданско-правовой договор в трудовой, необходимо оценить следующие факторы:

- Подчинение: работник находится под контролем работодателя и должен следовать его указаниям.

- Регулярность: работник оказывает услуги на постоянной основе, а не для выполнения конкретного разового задания.

- График работы: Работник следует фиксированному графику, установленному работодателем.

- Условия оплаты: работник получает регулярное и предсказуемое вознаграждение, характерное для трудового договора.

Если гражданско-правовой договор не соответствует этим критериям, он может быть переквалифицирован в трудовой договор, что влечет за собой полный спектр мер защиты трудового законодательства, включая обязательные налоговые и страховые взносы.

Правовые основания для переквалификации гражданско-правового договора в трудовой договор

Для переквалификации гражданско-правового договора в трудовой договор ключевым фактором является фактический характер отношений между сторонами. Правовые основания для такой переквалификации основаны прежде всего на характеристиках выполняемой работы и наличии условий, связанных с трудом. Если человек работает на условиях, характерных для трудовых отношений, таких как подчиненность, регулярность и вознаграждение за личный труд, то гражданско-правовой договор может быть переквалифицирован.

Основные показатели для переквалификации

- Подчинение: работник должен выполнять задания под руководством и контролем работодателя, в том числе следовать инструкциям и соблюдать сроки.

- Личное исполнение : Сотрудник выполняет работу лично и не имеет права делегировать обязанности третьим лицам.

- Фиксированное вознаграждение: Регулярная компенсация, часто привязанная к количеству отработанных часов, является явным признаком того, что отношения могут быть трудовыми.

- Непрерывность: устойчивые, постоянные рабочие отношения, а не отдельные задания, указывают на наличие трудового договора.

- Рабочее место: наличие офиса или другого специально отведенного места, где работник должен выполнять задания от имени работодателя, может свидетельствовать о наличии трудового договора.

Различия между гражданским и трудовым договорами

- Гражданско-правовой договор — более гибкий и обычно используется для фриланса или независимого подряда. Стороны определяют объем работы, продолжительность и вознаграждение без ограничений трудового законодательства.

- Трудовой договор — требует соблюдения трудового законодательства, предоставляя такие права, как оплачиваемый отпуск, медицинское страхование и пенсионные пособия. Работодатели должны регистрировать сотрудников и соблюдать налоговые обязательства и обязательства по социальному страхованию.

Если эти показатели соблюдены, работодатель должен признать факт переквалификации и внести соответствующие изменения в условия. Отсутствие надлежащего признания трудовых отношений может привести к юридическим последствиям, включая штрафы и требования работников о выплате пособий или возврате заработной платы.

Основные различия между гражданско-правовыми договорами (GPH) и трудовыми договорами

-i-trudovymi-dogovorami.jpg)

Основное различие между гражданско-правовыми договорами (ГПД) и трудовыми договорами заключается в обязанностях обеих сторон и сфере регулирования. В трудовом договоре работодатель берет на себя ответственность за социальные и налоговые обязательства, связанные с оплатой труда работника, включая отчисления в пенсионный фонд, медицинское обслуживание и другие налоги. Эти вычеты производятся непосредственно из заработной платы работника.

В отличие от этого, гражданско-правовые договоры (ГПХ), как правило, не содержат подобных требований. Подрядчик по гражданско-правовому договору сам несет ответственность за свои налоговые обязательства, включая уплату налогов и отчислений в социальные фонды. В этом случае компания может ограничиться выдачей выплат в соответствии с оговоренными условиями без дополнительных вычетов из заработной платы.

Трудовые договоры регулируются трудовым законодательством, которое содержит конкретные правила, касающиеся рабочего времени, отпусков, процедур увольнения и компенсаций для сотрудников. Однако гражданско-правовые договоры являются менее ограничительными и более гибкими и часто используются для выполнения проектной работы или конкретных задач без постоянных обязательств традиционных отношений между работодателем и работником.

Работодателям необходимо убедиться, что условия гражданско-правового договора не приведут к непреднамеренному возникновению трудовых отношений, выполнив требования законодательства, предъявляемые к таким договорам. Неправильная классификация может привести к проблемам с правами работников, налоговой отчетностью и штрафами за несоблюдение трудового законодательства.

Налоговые и страховые взносы для работодателей по гражданскому праву и трудовым договорам

Работодатели должны внимательно оценить различия между трудовыми договорами и гражданско-правовыми договорами (ГПХ) при определении налоговых и страховых взносов за работников. Основное различие заключается в правовом статусе отношений: трудовые договоры регулируются трудовым законодательством, в то время как гражданско-правовые договоры, такие как договоры ГПХ, являются более гибкими и часто используются для выполнения конкретных проектов или задач. Эти различия влияют как на расчет, так и на уплату налогов и страховых взносов.

Налоговые и страховые взносы по трудовым договорам

За сотрудников, работающих по трудовому договору, работодатели обязаны платить взносы на социальное страхование и подоходные налоги. Эти платежи рассчитываются на основе заработной платы работника, а также специальных ставок для пенсий, медицинского страхования и страхования от безработицы. Работодатель отвечает за удержание подоходного налога с работника и перечисление взносов работодателя и работника в государственный бюджет.

Кроме того, работодатель должен вести учет взносов работников для целей налоговой отчетности и аудита. Отсутствие надлежащего учета может привести к штрафам или судебному разбирательству. Работодатели должны следить за тем, чтобы системы расчета заработной платы обновлялись с учетом любых изменений в налоговых ставках или страховых взносах.

Налог и страховые взносы по гражданско-правовым договорам (GPH)

По договору ГПХ работодатель не обязан делать те же налоговые и страховые отчисления, что и за работника по трудовому договору. Однако работник все равно должен платить подоходный налог, и работодатель может быть обязан удерживать эти платежи, если это оговорено в договоре. В зависимости от характера работы работодателю также может потребоваться обеспечить страхование определенных рисков, но это менее распространено, чем в случае трудового договора.

В случаях, когда договор ГПХ предполагает постоянную работу, схожую с трудовыми отношениями, договор может быть переквалифицирован в трудовой. Такая переквалификация наложит на работодателя стандартные налоговые и страховые обязательства. Работодателям следует внимательно оценить характер работы и проконсультироваться с юристами, если есть сомнения в том, следует ли классифицировать договор как трудовой или как гражданско-правовой.

Как распознать признаки трудовых отношений в договоре ГПХ

Чтобы определить признаки трудовых отношений в гражданско-правовом договоре (ГПХ), обратите внимание на специфические характеристики, которые отличают его от типичного договора независимого подрядчика. К ним относятся такие элементы, как структура работы, условия оплаты и наличие обязанностей, сходных с обязанностями работника.

Ключевые показатели

Следующие пункты могут помочь определить, приближается ли договор ГПХ к трудовым отношениям:

- Непрерывный график работы: наличие установленного рабочего времени с четкими часами начала и окончания работы может свидетельствовать о наличии трудовых отношений, в отличие от договора ГПХ, где график работы часто является гибким.

- Подчинение: подрядчик должен выполнять указания работодателя относительно методов и условий выполнения работ. Это подразумевает более высокий уровень контроля, что типично для трудовых договоров.

- Денежная зависимость: регулярные выплаты, которые не зависят от выполнения конкретного задания или проекта, а являются фиксированными или похожими на зарплату, предполагают отношения, напоминающие отношения работника.

- Местонахождение рабочего места: если подрядчик должен выполнять работу на территории работодателя или под непосредственным контролем, это может свидетельствовать о трудовых отношениях, а не о независимом подряде.

- Предоставление инструментов и ресурсов: В рамках договора ГПХ подрядчики часто предоставляют свои собственные инструменты и материалы. Однако если их предоставляет работодатель, это может свидетельствовать о трудовых отношениях.

Юридические и налоговые последствия

Наличие этих показателей может привести к возникновению различных юридических обязательств, обычно связанных с трудовыми отношениями, таких как:

- Налоговые вычеты: Трудовые договоры обычно требуют удержания налогов для социального страхования и других государственных обязательств. Если договор ГПХ имеет такие признаки, это может вызвать вопросы о том, следует ли переквалифицировать договор в трудовые отношения.

- Трудовые права: если договор требует соблюдения трудового законодательства (например, оплачиваемый отпуск, отпуск по болезни), он может подразумевать трудовые отношения, даже если первоначально был классифицирован как договор ГПХ.

Сравнительная таблица

Если эти признаки присутствуют в договоре ГПХ, рассмотрите возможность реклассификации в соответствии с трудовым законодательством, чтобы избежать потенциальных юридических и налоговых проблем. Для правильной оценки рекомендуется проконсультироваться с экспертом-юристом.

Риски и последствия неправильной классификации договора ГПХ

Неправильная классификация договора в качестве общего договора частного найма (GPH) вместо трудового договора может привести к значительным юридическим и финансовым последствиям. Если рабочие отношения неправильно классифицированы, это может повлиять как на налоговые обязательства, так и на отчисления в фонд социального страхования. Такая неправильная классификация может привести к ошибочному налогообложению, неправомерным вычетам и штрафам для обеих сторон.

Последствия для налогов и взносов

Один из основных рисков такой неправильной классификации связан с налоговым учетом. Если договор ошибочно отнесен к категории GPH, работодатель может не произвести надлежащие налоговые отчисления или взносы на социальное страхование, которые требуются для трудовых договоров. Это может привести к серьезным штрафам или обратным выплатам, так как государство может потребовать недоплаченные налоги и взносы. Кроме того, у работника могут возникнуть проблемы с будущими пенсиями и пособиями по безработице из-за неправильной классификации его рабочего статуса.

Правовые последствия и переквалификация договоров

Несоблюдение различий между трудовыми и гражданско-правовыми договорами может привести к дорогостоящей судебной тяжбе. Если органы власти определят, что договор должен был быть классифицирован как трудовой, а не как гражданско-правовой, работодателя могут заставить переклассифицировать договор и предоставить ретроактивные выплаты. Такая переквалификация может включать в себя возврат заработной платы, штрафы и компенсацию за нарушение трудовых прав, например оплату сверхурочных, отпускных или выходных пособий.