Одна из самых эффективных стратегий снижения стоимости кредита — это ускорение процесса его погашения. Внося дополнительные платежи в счет погашения основного долга, вы можете значительно снизить общую сумму выплачиваемых процентов с течением времени. Ключ к успешному погашению кредита раньше, чем ожидалось, лежит в понимании преимуществ досрочного погашения. Вы не только снизите общую нагрузку, но и освободите свои финансы для других целей.

Рассматривая эту стратегию, важно оценить, насколько она осуществима в рамках вашего бюджета. Добавление дополнительных платежей к ежемесячному плану или единовременные взносы могут привести к существенной экономии. Однако прежде чем приступать к этому, убедитесь, что условия вашего кредита не предусматривают штрафов за досрочное погашение. В некоторых случаях пропуск процентных платежей может оказаться не таким простым делом, как кажется. Расчет потенциальной экономии за счет досрочного погашения очень важен для того, чтобы убедиться в выгодности такого подхода в долгосрочной перспективе.

Независимо от того, хотите ли вы быстро погасить основную сумму долга или просто уменьшить проценты, выплачиваемые со временем, решение об ускорении процесса погашения должно основываться на тщательном анализе вашей текущей финансовой ситуации. При стратегическом подходе досрочное погашение может привести к значительной экономии, высвободив ваш будущий денежный поток. Чем раньше вы сможете рассчитаться с долгом, тем больше выгоды вы получите.

Понимание преимуществ скорейшего погашения кредита

Более быстрое погашение кредита может принести заемщику значительные выгоды. Уменьшив остаток задолженности досрочно, вы сможете снизить общую сумму процентов, выплачиваемых в течение всего срока кредита. Например, если сократить срок кредита, то со временем вы заметите снижение общей суммы платежа.

Одна из основных причин, по которой стоит задуматься о досрочном погашении, — это возможность существенной экономии на процентах. Чем дольше срок, тем больше процентов накапливается, поэтому сокращение срока может снизить общую стоимость кредита. Это особенно актуально для кредитов с высокими процентами.

Внося дополнительные платежи или выплачивая большую часть основного долга, вы можете уменьшить общую сумму выплачиваемых процентов. Меньший остаток означает, что со временем на проценты будет тратиться меньше денег. Кроме того, некоторые кредиты позволяют досрочно погашать задолженность без штрафов, что может быть преимуществом для тех, кто хочет погасить кредит раньше.

Подумайте о своем финансовом положении и о том, выгодно ли вам выделять дополнительные средства на уменьшение остатка по кредиту. Если ежемесячный платеж является приемлемым, вы можете обнаружить, что погасить кредит досрочно выгоднее, чем держать его в течение всего срока.

Кроме того, досрочное погашение может повысить вашу финансовую свободу. Досрочное освобождение от долга означает, что вы можете перенаправить эти средства в сбережения, инвестиции или другие сферы, которые могут способствовать росту вашего благосостояния.

В конечном итоге экономия на процентах и повышение финансовой гибкости могут сделать досрочное погашение выгодным вариантом для многих заемщиков. Стоит обсудить варианты с вашим кредитором, чтобы понять, насколько вы можете сократить срок и потенциально сэкономить.

Как досрочное погашение кредита влияет на срок кредитования и ежемесячные платежи

Внесение дополнительных платежей в счет погашения остатка кредита снижает общую сумму процентов, выплачиваемых со временем, и может значительно сократить срок кредита. Например, если заемщик увеличивает ежемесячные платежи, срок кредита может сократиться на несколько лет, что приведет к существенной экономии на процентах. С другой стороны, хотя ежемесячный платеж может привести к уменьшению общей суммы процентов, он может нанести ущерб ежемесячному бюджету, особенно если не планировать его тщательно.

При рассмотрении вопроса о сокращении срока кредита или уменьшении ежемесячных платежей важно просчитать влияние как на срок, так и на платеж. Сокращение срока кредитования ускоряет график погашения, позволяя заемщику быстрее стать владельцем недвижимости. В противном случае, если сосредоточиться на снижении размера ежемесячного платежа, можно высвободить средства на другие цели, но при этом увеличить общий срок погашения, что приведет к увеличению общей процентной нагрузки.

В конечном итоге решение зависит от финансовых приоритетов заемщика. Для тех, кто стремится к долгосрочной экономии, сокращение срока часто оказывается более выгодным, особенно если дополнительные платежи вносятся на ранних этапах. Однако люди, предпочитающие меньшие ежемесячные расходы, могут склониться к сокращению платежей, что также может обеспечить гибкость в управлении другими финансовыми обязательствами.

Пример расчета: Предположим, у заемщика есть кредит на 2 000 000 рублей на 30 лет под 8 % годовых. Если заемщик увеличит платежи на 15 %, срок кредита может сократиться на 5 лет, что позволит ему сэкономить десятки тысяч рублей на процентах. Если тот же заемщик предпочтет более низкий ежемесячный платеж, увеличив срок, общая стоимость кредита может значительно возрасти, хотя его непосредственная финансовая нагрузка снизится.

В конечном счете, решение о том, чтобы платить больше в счет остатка по кредиту или скорректировать план платежей, должно приниматься исходя из финансового положения заемщика и его долгосрочных целей. Будь то сокращение срока или снижение ежемесячного платежа, тщательное рассмотрение общих последствий является ключом к достижению наиболее экономически эффективного подхода.

Шаги по досрочному погашению ипотеки: Практическое руководство

Ускоренное уменьшение остатка по кредиту может значительно сократить общую сумму выплачиваемых процентов. Рассмотрите следующие конкретные действия, чтобы ускорить процесс погашения:

- Вносите дополнительные платежи в счет погашения основной суммы долга. Даже небольшие суммы могут со временем снизить процентное бремя.

- Рефинансируйте кредит под более низкую процентную ставку. Более низкая ставка означает, что вы платите меньше процентов, что поможет вам быстрее избавиться от долга.

- Начисляйте выигрыши, например, налоговые поступления или премии, непосредственно на основную сумму долга. Это может сократить срок кредита и минимизировать процентные расходы.

- Перейдите на платежи раз в две недели. Внося половину обычного ежемесячного платежа каждые две недели, вы в итоге делаете один дополнительный полный платеж в год.

- Пересмотрите страховые полисы, связанные с кредитом. Некоторые кредиторы могут предложить скидки на страховку, если ваш остаток по ипотеке уменьшится, что позволит вам сэкономить.

Используя эти стратегии, можно значительно сократить срок кредита и уменьшить общую сумму выплат. Чем раньше вы начнете, тем больше сможете сэкономить. Такой подход позволяет сократить срок кредита, минимизировать процентные начисления и даже быстрее высвободить средства для других целей.

Выполнив эти шаги, вы сможете сократить срок ипотеки и размер выплачиваемых процентов, быстрее обретя финансовую свободу. Важно оценить, какая стратегия лучше всего подходит для вашей финансовой ситуации.

Досрочное погашение ипотеки: Сколько вы можете сэкономить на процентах?

Внося дополнительные платежи в счет погашения ипотеки, вы можете значительно снизить общую сумму процентов, выплачиваемых в течение всего срока кредита. Досрочно сокращая основной долг, вы уменьшаете общую сумму задолженности, а значит, проценты начисляются на меньшую сумму. Чем раньше вы начнете вносить дополнительные платежи, тем сильнее это скажется на общей стоимости кредита.

Например, внесение платежа сверх обычного ежемесячного взноса может сократить срок кредита и снизить сумму процентов, которые вы должны выплатить. Если вы можете платить дополнительно 200 долларов каждый месяц или вносить единовременную сумму раз в год, экономия может быть значительной. В некоторых случаях всего один дополнительный платеж в год может сократить срок погашения кредита на годы и сэкономить тысячи процентов.

Экономия зависит от нескольких факторов, включая размер кредита, процентную ставку и то, как рано вы начнете вносить дополнительные платежи. Воспользуйтесь ипотечным калькулятором, чтобы оценить, сколько процентов вы сможете сэкономить, если будете быстрее погашать основную сумму долга. Чем раньше вы внесете эти изменения, тем больше выиграете.

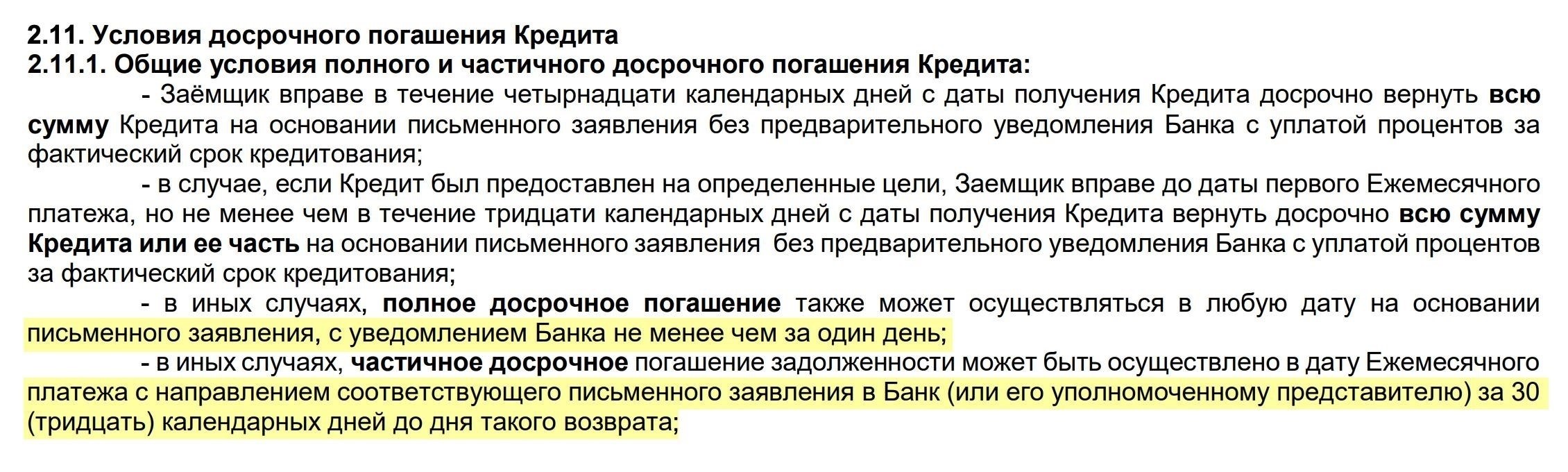

Многие кредиторы разрешают досрочное погашение без штрафов, но всегда проверяйте условия вашего кредита. Некоторые из них могут потребовать плату за досрочное погашение или разрешить ежегодно погашать без штрафов только определенный процент от остатка. Понимание этих деталей поможет вам избежать непредвиденных расходов при досрочном погашении ипотеки.

Можно ли погасить кредит досрочно без штрафов?

Да, можно погасить кредит досрочно без штрафов, но это зависит от условий, установленных кредитором. Большинство кредитных договоров допускают досрочное погашение, но в них могут быть прописаны условия или комиссии за досрочное погашение. Важно понимать эти детали, прежде чем вносить дополнительные платежи.

Факторы, которые необходимо учитывать перед досрочным погашением

- Условия кредитного договора: Изучите договор на предмет наличия в нем пунктов о досрочном погашении и о том, применяется ли штраф за досрочное погашение.

- Свободные средства: Определите, достаточно ли у вас свободных средств для внесения дополнительных платежей, не подвергая риску свою финансовую стабильность.

- Экономия на процентах: Досрочное погашение может значительно снизить сумму выплачиваемых процентов, особенно если кредит имеет высокую процентную ставку.

- Комиссия за досрочное погашение: Некоторые кредиторы могут взимать комиссию за погашение кредита до окончания оговоренного срока. Убедитесь, что эти сборы меньше, чем экономия от снижения процентных платежей.

Примеры досрочного погашения кредита

- Если срок вашего кредита составляет 30 лет, а вы ежемесячно вносите дополнительный платеж в размере 500 долларов, ваш кредит может быть погашен за 20 лет.

- Сокращая общий срок, вы минимизируете выплачиваемые проценты, что способствует существенной экономии.

- Другой пример — изменение регулярных платежей на более крупные суммы. Сокращая срок кредита, вы также можете уменьшить процентные платежи.

В конечном итоге анализ условий погашения кредита, расчет потенциальной экономии и уверенность в том, что у вас достаточно средств для того, чтобы избежать финансовых трудностей, помогут вам принять взвешенное решение о досрочном погашении кредита.

Как получить возврат страховки после досрочного погашения

Чтобы потребовать возврата денег за страховку после досрочного погашения кредита, обратитесь к кредитору или в страховую компанию. Если страховая премия была уплачена за более длительный период, чем необходимо, они могут вернуть деньги за неиспользованную часть. Сумма возврата обычно зависит от сроков полного погашения кредита и условий, указанных в страховом полисе. Прежде чем подавать запрос, необходимо изучить расчеты выплат по кредиту и страхового покрытия. В некоторых случаях возврат средств может быть осуществлен по истечении определенного срока с момента досрочного погашения.

Например, если вы погасили кредит на шесть месяцев раньше первоначального срока, страховая компания может вернуть вам премию за эти полгода. Проверьте точные правила возврата в вашем договоре, чтобы убедиться, что вы понимаете, какая сумма может быть возвращена. Если вы не знаете, как поступить, возможно, стоит обратиться за советом, что выгоднее — отказаться от страховки сразу после погашения или продолжить ее до окончания срока. Это решение может повлиять на общую экономию, в зависимости от срока кредита и условий вашего полиса.

В некоторых случаях кредитор также может потребовать от вас предоставить доказательства полного расчета до оформления возврата. Прежде чем обращаться к кредитору, соберите всю необходимую документацию, включая данные об окончательном расчете. Оценка того, является ли возврат значительной суммой или лишь небольшой частью ваших общих выплат, поможет вам определить, стоит ли обращаться в суд.