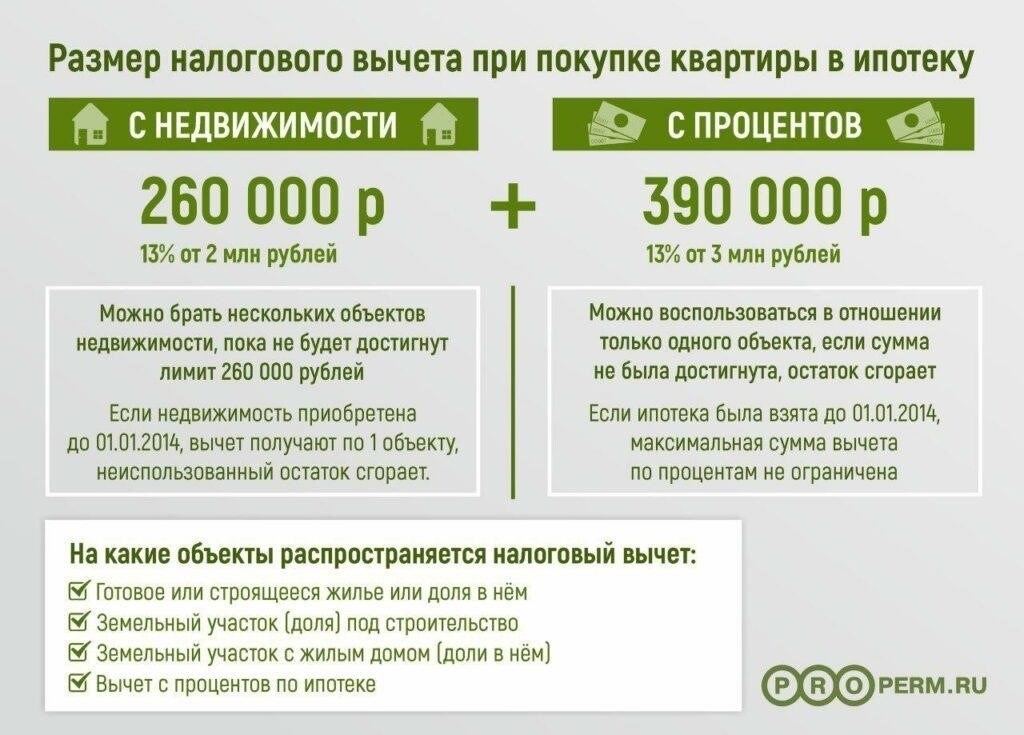

Владельцы жилья, выплачивавшие ипотечные кредиты, имеют право на получение вычета за уплаченные проценты по кредиту. Сумма вычета может быть значительной и потенциально достигать ₽390 000, в зависимости от условий ипотеки и общей суммы выплаченных процентов. Важно понимать ограничения и особые условия, которые применяются к этим льготам. В налоговой декларации должны быть отражены суммы уплаченных процентов, что может существенно снизить налоговые обязательства.

Важно отметить, что под эти вычеты подпадают только проценты, выплаченные по кредитам на жилую недвижимость. Ограничения на вычеты обычно распространяются на кредиты до определенной стоимости, а любая сумма сверх этого может не подпадать под вычеты. Например, максимальная сумма, на которую можно претендовать, может быть ограничена как общей стоимостью недвижимости, так и действующими процентными ставками. Момент совершения платежа также имеет решающее значение, поскольку в декларацию могут быть включены только проценты, уплаченные в течение соответствующего налогового периода.

Процесс получения данной льготы включает в себя точное отражение процентных платежей в налоговой декларации и обеспечение соответствия суммы с данными кредитной организации. Если вы заплатили налоги с процентов, уже удержанных банком, то при подаче декларации эти суммы должны быть скорректированы с учетом полной суммы льготы. Очень важно отслеживать все платежи и проконсультироваться со специалистом, чтобы определить точную сумму, которую вы можете потребовать по праву.

Кто может воспользоваться вычетом по ипотечным процентам?

Лица, имеющие ипотечный кредит, могут получить право уменьшить свой налогооблагаемый доход за счет вычета процентов, уплаченных по кредиту. Это может быть особенно выгодно для тех, кто включает вычеты в налоговую декларацию 2026 года, в том числе для домовладельцев со значительным ипотечным долгом. Чтобы воспользоваться этой возможностью, заемщик должен убедиться, что у него есть надлежащие документы о выплате процентов, как правило, от кредитора или финансового учреждения.

Критерии приемлемости

Возможность воспользоваться вычетом по ипотечным процентам зависит от нескольких ключевых факторов. Во-первых, заем должен быть обеспечен основным или дополнительным жильем заемщика. К вычетам относятся как первые ипотечные кредиты, так и кредиты на покупку жилья, если они были использованы для приобретения, строительства или улучшения жилья. Заемщики также должны знать, что на сумму процентов, подлежащих вычету, накладываются ограничения, основанные на общей сумме кредита и дате его выдачи.

Как получить максимальный вычет

Чтобы заявить о вычете по процентам по ипотеке, заемщик должен подать декларацию по форме 3-НДФЛ и указать вычеты в своей налоговой декларации. В то время как многие люди полагаются на своего работодателя в вопросах стандартных удержаний, те, кто претендует на вычет по ипотечным процентам, должны быть активны в сборе необходимых документов, таких как официальное заявление от кредитора с подробным указанием суммы выплаченных процентов. Вычет может быть применен как к традиционной, так и к обратной ипотеке, при условии, что средства используются надлежащим образом и соблюдаются все требования.

Для людей, сделавших значительные взносы в счет погашения основного долга в определенном году, важно точно рассчитать сумму уплаченных процентов. Неправильное указание вычетов может привести к расхождениям в декларации, что может затянуть процесс возврата средств. Заемщикам, которые не знают, как правильно оформить документы и подать налоговую декларацию, предлагается пошаговое руководство.

Понимая эти рекомендации и тщательно отслеживая соответствующие платежи, домовладельцы могут получить значительную выгоду от вычетов, связанных с процентами по ипотеке, в налоговом сезоне 2026 года. При правильном планировании налогоплательщики смогут получить максимальную выгоду от имеющихся вычетов.

Пошаговое руководство по оформлению возврата налога на проценты по ипотеке

Процесс получения возмещения по вычетам, связанным с ипотекой, достаточно прост, если вы соответствуете определенным критериям и выполняете необходимые действия. Ниже приводится краткое руководство по действиям:

1. Соберите необходимые документы

Для начала убедитесь, что у вас есть все необходимые документы. К ним относятся выписки по ипотеке с подробным указанием выплаченных процентов, а также свидетельство о праве собственности на недвижимость. Кроме того, если это применимо, соберите все необходимые документы от вашего работодателя о размере дохода, полученного в течение года.

Убедитесь, что вы соответствуете требованиям, предъявляемым к вычету. К основным критериям относится цель кредита, который должен быть связан с покупкой, строительством или улучшением вашего имущества. Кроме того, убедитесь, что ипотечный кредит оформлен на ваше имя, а не на имя третьего лица.

Сумма вычета будет зависеть от суммы процентов, уплаченных в течение налогового года. Вам нужно будет рассчитать, какая часть процентов дает право на вычет, исходя из данных, предоставленных вашим кредитором, и ваших конкретных обстоятельств.

4. Подайте заявление в налоговый орган

После того как вы подготовите необходимые документы и рассчитаете сумму вычета, подайте заявление по соответствующим каналам. Не забудьте приложить все необходимые документы, чтобы избежать задержек в рассмотрении заявления.

После подачи заявления налоговый орган рассмотрит документы и определит, имеете ли вы право на возврат. Сроки рассмотрения могут быть разными, поэтому будьте готовы подождать несколько недель до получения решения или возмещения.

6. Согласовать с работодателем

Если это применимо, ваш работодатель может помочь скорректировать ваши удержания с учетом нового вычета. Это можно сделать, представив обновленную документацию, в которой будет отражено уменьшение процентов по ипотеке на предстоящие периоды.

Выполнив все эти действия и убедившись, что вся необходимая информация подана правильно, вы сможете эффективно воспользоваться вычетами, которые вам доступны. Рекомендуется быть организованным и подавать заявление как можно раньше, чтобы избежать ненужных задержек.

Какую сумму вы можете получить обратно от налоговых органов?

Чтобы определить сумму, которую можно вернуть из налоговых органов, необходимо учесть несколько ключевых моментов. Общая сумма, которую вы можете получить, зависит от типа вычетов, на которые вы имеете право, от произведенных вами выплат и от предоставленных вами документов. Вот что вам нужно знать:

- По процентам по ипотеке вы можете вернуть до ₽390 000 в год в соответствии с действующими правилами. Эта сумма основана на процентах, выплаченных по кредиту на покупку основного жилья.

- Общая сумма, подлежащая возврату, зависит от процентной ставки и суммы кредита. Если сумма вашего ипотечного кредита превышает ₽3 млн, вычет ограничивается процентом, соответствующим этой сумме.

- В разделе «Доходы» укажите общую сумму заработка. Если вы получаете зарплату от работодателя, укажите ее в этом разделе.

- Чтобы получить вычет по процентам по ипотеке, заполните раздел «Вычеты», указав сумму уплаченных процентов. Обязательно укажите точную сумму в рублях (₽390 или другие применимые значения).

- Указывая сумму процентов, не забудьте вычесть из нее сумму процентов, выплаченных в течение года. Вы имеете право на вычет, если кредит был использован для приобретения жилой недвижимости.

Поставьте галочку в поле, которое относится к вашей ситуации: если вы получили официальное подтверждение от банка об уплаченных процентах, приложите его к декларации.

Убедитесь, что все данные указаны верно, так как ошибки могут привести к задержке обработки декларации налоговой инспекцией.

После того как информация введена правильно, подайте декларацию в налоговый орган. В случае возникновения вопросов обратитесь в местную налоговую инспекцию.

- Следуя этим шагам, вы сможете правильно подать декларацию 3-НДФЛ и потенциально снизить налоговое бремя, применив положенные вычеты. Убедитесь, что все необходимые данные введены, и помните, что декларация должна быть подана в установленный законом срок, чтобы избежать штрафов.

- Когда вы получаете право на возврат налога на проценты по ипотеке?

- Чтобы иметь право на возврат налога на проценты по ипотеке, заемщик должен выплатить проценты по квалифицированному кредиту на жилую недвижимость. Ключевой момент наступает, когда сумма уплаченных процентов по ипотеке превышает сумму удержания из дохода, или когда корректировки остатка по кредиту, например рефинансирование, влияют на сумму задолженности или вычета. Как правило, заемщику следует обратиться в местную налоговую инспекцию, чтобы понять, имеет ли он право на возмещение. Кроме того, можно воспользоваться пошаговым руководством, чтобы определить сумму уплаченных процентов, которая может быть возвращена в 2026 году.

- Процесс получения вычета по ипотечным процентам обычно начинается с момента подачи ежегодной налоговой декларации. Заемщикам необходимо убедиться в том, что у них есть точные документы, отражающие сумму процентов, выплаченных по ипотечному кредиту. В зависимости от типа кредита и произведенных платежей сумма может включать часть процентов, выплаченных по основному долгу, или корректировки, сделанные в течение года. Заемщику всегда следует уточнять в соответствующих налоговых органах правомочность суммы, подлежащей возврату, и выполнять необходимые действия для возмещения.

- При возникновении права на возврат заемщик должен предоставить четкие доказательства общей суммы уплаченных процентов. Эти доказательства необходимы налоговой инспекции для определения суммы, подлежащей вычету или возврату. При наличии права на вычет возврат обычно осуществляется в виде уменьшения суммы задолженности по налогам или прямого возмещения излишне уплаченных сумм. В некоторых случаях на получение возмещения после обработки налоговой декларации может уйти несколько месяцев.

- Основные документы, которые необходимо собрать заемщику для получения возврата налога

- Чтобы облегчить процесс получения возврата налога за уплаченные проценты, необходимо как можно скорее собрать следующие документы:

Справка от работодателя — этот документ подтверждает сумму налога, удержанного из вашей зарплаты. Он необходим для заполнения формы 3-НДФЛ за 2026 год.

Платежные ведомости — убедитесь, что у вас есть официальные документы, подтверждающие уплату процентов по кредиту, с указанием сумм и дат платежей.

Кредитный договор — копия кредитного договора с указанием условий, включая процентную ставку и график погашения. Это необходимо для подтверждения выплаченных вами сумм.

Выписки с банковских счетов — выписки с подробным описанием операций, связанных с выплатой процентов. Эти документы подтверждают фактические переводы, сделанные на счет вашего кредитора.

Документация налоговых органов — если применимо, убедитесь, что собрана вся предыдущая переписка с налоговой службой. Это могут быть любые предыдущие налоговые декларации или сообщения из налоговой инспекции.

Документы на недвижимость — если ваш кредит связан с недвижимостью, необходимо приложить документы, подтверждающие право собственности и связь кредита с платежами за недвижимость.

Сбор этих документов — важнейший шаг к тому, чтобы вы могли подать заявление на возврат налога. Обязательно подайте необходимые документы в налоговую инспекцию в установленные сроки.

- В некоторых случаях могут быть установлены ограничения по сумме возврата, поэтому убедитесь, что общая сумма уплаченных процентов не превышает установленный лимит вычета. Рекомендуется тщательно следовать пошаговым инструкциям налогового управления, чтобы убедиться, что ваш запрос на возврат средств будет обработан должным образом.

- Что изменится в возврате процентов по ипотеке в 2026 году?

- В 2026 году налогоплательщики по-прежнему могут воспользоваться возможностью вернуть часть суммы, удержанной из их зарплаты в связи с процентами по ипотечным кредитам. Изменения в первую очередь касаются обновленных правил, по которым физические лица могут получить обратно суммы, уплаченные ими за жилищные кредиты.

- Возврат процентов по ипотеке в 2026 году

- Для тех, у кого есть ипотека, возможность вернуть средства, уплаченные за проценты по кредиту, остается важной налоговой льготой. Основное изменение заключается в корректировке официальных ставок, применяемых к возмещению, что может повлиять на то, какую сумму можно будет вернуть. Максимальная сумма, на которую физические лица могут претендовать на возврат, по-прежнему составляет ₽390 в год. Однако способ получения этих средств был упрощен. Если заемщик выплачивал значительные суммы в счет процентов по ипотеке, он может рассчитывать на то, что его налоговые обязательства будут скорректированы в соответствии с обновленными правилами выплаты процентов по недвижимости.

- Особенности процесса возврата

Теперь большую часть процесса возврата будет осуществлять работодатель, что облегчит сотрудникам доступ к переплаченным средствам. Заемщикам следует проверить детали своих ипотечных документов, чтобы убедиться, какие проценты процентов дают право на возврат, особенно если они подают заявление на официальные выплаты по ипотеке или недавно рефинансировали свой кредит. Если выплаты по процентам были произведены правильно, заемщик сможет без проблем получить возврат налога за соответствующий период.

При подаче заявления на возврат очень важно указать правильную информацию и убедиться, что платеж был официально зарегистрирован. Желающие получить возмещение должны понимать особенности своего жилищного кредита и то, как проценты по нему влияют на общий налоговый вычет. Это поможет им лучше спланировать свою ежегодную налоговую декларацию и не упустить возможность получить возврат.

Сколько вы сможете вернуть с процентов по ипотеке в 2026 году?

В 2026 году заемщики могут рассчитывать на значительное снижение налогооблагаемого дохода за счет использования вычета по ипотечным процентам. Это относится к процентам, уплаченным по кредитам на покупку или улучшение жилой недвижимости. В зависимости от вашей конкретной ситуации вы можете получить значительную сумму возврата, исходя из общей суммы процентов, уплаченных за год.

Сумма возврата

Максимальная сумма процентов по ипотеке, которую можно вычесть, может быть разной, но в большинстве случаев вычету подлежат проценты, уплаченные по кредиту на сумму до 750 000 долларов. При сумме кредита свыше этой отметки заемщик может заявить о вычете только процентов по первому миллиону долларов, в зависимости от его статуса налогоплательщика и типа кредита. Чтобы определить точную сумму, рекомендуется внимательно изучить документы и проконсультироваться с налоговым инспектором.

Как подать заявку на получение вычета

Чтобы получить этот вычет, подготовьте все необходимые документы. Вы можете подать заявление, обратившись к работодателю за информацией о сумме удержания, или напрямую обратиться в соответствующую налоговую службу, если вы предпочитаете заниматься возвратом самостоятельно. Обязательно проверьте, удержал ли работодатель соответствующую сумму за предыдущий год, или вам необходимо скорректировать ее самостоятельно. Для 2026 года следуйте инструкциям по подаче правильных налоговых деклараций, чтобы процесс прошел гладко.