Как потребовать возврата переплаты по ОСАГО после снижения КБМ

Когда вы замечаете расхождения в страховых начислениях, очень важно понимать, как корректировки полиса могут повлиять на ваши выплаты. Знание своих прав и необходимых шагов может помочь в ситуациях, когда изменения в вашем полисе могут привести к переплате. В этом руководстве вы узнаете, как сделать так, чтобы не платить больше, чем положено, особенно в тех случаях, когда ваши страховые взносы должны быть пересчитаны в связи с последними изменениями.

В некоторых ситуациях, после инцидента или продления полиса, условия страхования могут измениться. Перерасчет страховых взносов иногда может привести к переплате. Если это произошло, необходимо знать, как эффективно решить эту проблему с вашей страховой компанией. Будь то официальное письмо, электронная почта или личный визит, вы должны быть готовы предоставить все необходимые документы, подтверждающие вашу правоту.

Для обработки вашего запроса страховщик может потребовать определенные документы, в том числе оригиналы. Убедитесь в том, что вы понимаете, что необходимо, чтобы избежать задержек. Также важно знать, когда ваша премия должна обнулиться и при каких обстоятельствах она может быть скорректирована. В случаях, когда в деле участвуют несколько сторон, например при обоюдной вине, ситуация может усложниться. Данное руководство поможет вам сориентироваться в этих сложностях и убедиться, что страховщик правильно пересчитал вашу премию, приведя ее в соответствие с текущими условиями вашего полиса.

Понимание роли Центрального банка и того, как его постановления влияют на страховые полисы, также может иметь решающее значение. Иногда решение страховщика может быть не окончательным, и знание того, когда и как можно обострить проблему, может иметь существенное значение. В случае возникновения споров, независимо от того, виноваты ли вы или другая сторона, важно знать, как защитить свои права и потребовать справедливого рассмотрения дела.

Инструкции по получению возмещения после изменения страхового тарифа

Если ваша страховая премия была рассчитана на основе неверных данных, вы можете получить право на возмещение разницы. Понимание причин изменения страхового тарифа и способов решения этой проблемы очень важно для того, чтобы не допустить переплаты. В этом руководстве вы узнаете, как определить, причитается ли вам возмещение, и как потребовать его от страховой компании.

Во-первых, необходимо узнать, правильно ли был обновлен ваш коэффициент. Страховые тарифы часто колеблются, а в некоторых случаях они могут повышаться из-за неверной информации или задержки в обновлении. Чтобы проверить это, проверьте данные, используемые для расчета страхового взноса. Если вы считаете, что была допущена ошибка, вы можете инициировать процесс ее исправления и потребовать возмещения переплаты.

Помните, что проверка данных о страховании и понимание факторов, влияющих на тарифы, помогут вам избежать завышенных сумм в будущем. Будьте информированы и активны в управлении своими полисами, чтобы гарантировать, что вы платите только то, что справедливо и точно.

Что вам нужно знать

При решении страховых вопросов крайне важно понимать процедуры, связанные с исправлением возможных ошибок. В этом разделе содержится ключевая информация о том, как устранить несоответствия и обеспечить защиту ваших прав. Иногда могут возникнуть недоразумения или неточности, и знание правильных шагов может сэкономить ваше время и силы.

Куда отправить письмо? Если вы заметили проблему с вашим полисом, важно незамедлительно отправить письмо или заполнить необходимые формы, адресованные вашей страховой компании. Убедитесь, что вы знаете, куда отправить письмо и какие документы требуются.

Нужны ли вам оригиналы? Во многих случаях достаточно копий документов, но иногда могут потребовать оригиналы. Уточните это у своей страховой компании, чтобы избежать задержек в обработке запроса.

Почему меняется полис? Полисы могут меняться под влиянием различных факторов, включая обновления в правилах или корректировки, вносимые страховщиком. Очень важно быть в курсе того, почему может измениться ваш полис и как эти изменения могут повлиять на вас.

Подача жалобы Если вы считаете, что страховая компания несправедливо относится к вашему делу, вы имеете право подать жалобу. Знание того, как подать жалобу и какие основания для этого существуют, имеет решающее значение для того, чтобы ваши претензии были услышаны и рассмотрены.

Как избежать переплат? Чтобы избежать переплат в будущем, регулярно проверяйте данные своего полиса и отслеживайте любые изменения. Понимание причин увеличения стоимости полиса поможет вам избежать ненужных расходов.

Понимание перерасчета В некоторых случаях может потребоваться перерасчет. Знание того, когда и как происходит перерасчет, и какое влияние он оказывает на ваш полис, является ключом к ведению точной страховой документации.

Что делать и куда писать заявление о возмещении

Если вы считаете, что стоимость вашего страхового полиса была завышена, вы можете иметь право на возмещение. Важно понимать, какие шаги вам следует предпринять и к кому обратиться, чтобы добиться правильного перерасчета стоимости вашего полиса. Вот исчерпывающее руководство по действиям.

- Просмотрите данные своего полиса, чтобы подтвердить все расхождения в расчете страхового взноса. Проверьте данные о несчастных случаях (если таковые имеются) и годы страхования.

- Если в вашем полисе есть ошибки или вы подозреваете неправильные расчеты, вы можете подать запрос в свою страховую компанию. Этот запрос должен содержать четкое объяснение того, почему вы считаете, что страховая премия была рассчитана неправильно.

- Подготовьте письмо с подробным описанием вашей претензии, включая все необходимые документы, такие как номер вашего полиса, история происшествий и все соответствующие сертификаты. Убедитесь, что вы четко сформулировали, почему вы считаете, что возмещение является обоснованным.

- Направьте жалобу в службу поддержки страховой компании. Часто это можно сделать по электронной почте, через форму на сайте или отправив физическое письмо в головной офис компании. Уточните контактные данные на официальном сайте страховой компании.

- Если страховая компания не отвечает положительно или вы не получаете ответа в установленный срок, вы можете направить жалобу в соответствующий регулирующий орган в вашем регионе.

Важно отслеживать статус вашей жалобы и при необходимости принимать последующие меры. Своевременные действия могут привести к успешному результату и предотвратить дальнейшие проблемы в будущем.

Текущая политика

При решении вопросов, связанных с вашим страхованием, важно понимать, как корректировки могут повлиять на ваше покрытие. Иногда процесс включает в себя не только обновление информации, но и принятие дополнительных мер для обеспечения точности. В этом разделе вы узнаете, что следует предпринять, если вы считаете, что данные вашей страховки неверны.

Если вы считаете, что в вашем полисе допущена ошибка, необходимо проверить текущие условия. Это включает в себя проверку всех перечисленных аварий, особенно если вы считаете, что не были виноваты. Страховщики могут распределять ответственность в зависимости от различных факторов, и эти решения могут существенно повлиять на ваши тарифы. Например, если вы попали в совместную аварию, где вина разделена, это все равно может повлиять на размер страховой премии. В таких случаях стоит уточнить у страховщика, почему изменилась ставка и является ли она точной.

Если вы обнаружите несоответствия, возможно, вам придется подать жалобу. Очень важно сделать это незамедлительно, поскольку промедление может усложнить процесс урегулирования. Страховая компания, как правило, требует предоставить документы и может потратить время на обработку вашего запроса. Возможно, вам придется написать официальное письмо с подробным описанием вашей ситуации, объяснив, почему вы считаете, что в расчете была допущена ошибка. К письму следует приложить любые подтверждающие доказательства, например полицейский протокол или показания свидетелей, которые помогут доказать вашу правоту.

Помните, что исход дела часто зависит от того, насколько хорошо вы сможете обосновать свою претензию. Будьте готовы предоставить всю необходимую информацию и наберитесь терпения, пока страховая компания разбирается с вашим делом. Иногда страховщики могут не спешить с ответом, но настойчивость — это главное. Если вы не получаете удовлетворительного ответа, возможно, вам придется продолжить рассмотрение вопроса.

Наконец, важно знать свои права в соответствии с действующими правилами. С 2020 года произошли изменения в порядке корректировки страховых полисов. Понимание этих изменений поможет вам справиться с любыми проблемами, возникающими с вашим полисом. Имейте в виду, что не все ошибки автоматически приводят к возмещению; некоторые корректировки могут быть не в вашу пользу. Однако если вы считаете, что была допущена ошибка, необходимо принять меры, чтобы защитить свои интересы.

Полисы с истекшим сроком действия

Когда срок действия вашего страхового полиса подходит к концу, некоторые факторы все еще могут повлиять на статус данных полиса и связанных с ним деталей. Понимание этих нюансов поможет вам сориентироваться в необходимых обновлениях или исправлениях.

- Если страховые данные изменились, важно определить, как эти изменения влияют на полис с истекшим сроком действия. Такие изменения могут включать в себя перерасчет коэффициентов, связанных с истекшим договором.

- Если вы попали в аварию (независимо от того, виноваты вы или нет), необходимо проверить, как этот инцидент повлиял на данные вашего полиса. Часто для этого необходимо обратиться непосредственно в страховую компанию.

- Если в аварии имела место обоюдная ответственность, данные, относящиеся к просроченному полису, могут потребовать дополнительного уточнения. Это особенно важно при обновлении информации о текущем полисе.

- В ситуациях, когда информация о полисе нуждается в корректировке, часто необходимо написать письмо в страховую компанию. В письме должны быть четко указаны обнаруженные изменения или несоответствия.

- Всегда рекомендуется проверять, правильно ли обновлены ваши данные. Часто это можно сделать бесплатно, обратившись к своему страховщику.

При любых дальнейших действиях в отношении истекшего полиса, таких как обновление или исправление данных, будьте готовы предоставить соответствующую документацию. Четкая коммуникация с вашим страховщиком поможет эффективно решить проблемы.

Как заполнить письмо в Центральный банк

При возникновении несоответствий в вашем страховом полисе может возникнуть необходимость обратиться в Центральный банк. Это особенно актуально, если вы считаете, что информация, связанная с вашим коэффициентом, была изменена неправильно. Правильно оформленное письмо поможет решить проблему и внести соответствующие изменения в ваш полис.

Для начала соберите все необходимые документы, касающиеся ваших страховых полисов, особенно тех, на которые повлияли изменения в коэффициенте. Сюда входят оригиналы полисов, все последние изменения и любые другие важные данные. В письме следует четко изложить свои опасения, например, о неправильном применении коэффициента или о расхождениях в расчетах, которые повлияли на ваши страховые взносы.

В письме обязательно укажите следующие данные: название вашей страховой компании, номера полисов, о которых идет речь, и краткое объяснение проблемы. Если в применении коэффициента была допущена ошибка или изменились данные, что привело к неправильному расчету, укажите эти детали в явном виде. Также полезно приложить копии документов, подтверждающих вашу претензию.

Адрес для отправки этого письма — официальный почтовый адрес Центрального банка, который можно найти на его веб-сайте. Убедитесь, что ваше письмо составлено четко и по фактам, избегая эмоциональных высказываний. Центральному банку обычно требуется подробная и точная информация, чтобы эффективно расследовать вашу жалобу.

Наконец, сохраните копию письма и все отправленные документы. Если вы не получите ответа в течение ожидаемого срока, обратитесь в Центральный банк или рассмотрите возможность дальнейшей эскалации проблемы. Ваш проактивный подход может существенно повлиять на разрешение ситуации.

Что делать, если страховая компания требует предоставить оригиналы страховых документов

Если ваша страховая компания требует предоставить оригиналы страховых документов, это может привести к путанице и стрессу. Обычно это происходит в случаях, когда необходимо подтвердить некоторые детали страхового покрытия, например историю полиса или обоснованность претензий. Вот пошаговое руководство о том, как эффективно справиться с этим запросом.

Во-первых, важно понять, почему страховая компания обращается с таким запросом. Во многих случаях оригиналы документов могут понадобиться для проверки точности расчетов или выявления несоответствий. Это может произойти, если в вашей страховой истории произошли изменения, например, корректировка системы бонус-малус (КБМ) или другие факторы, влияющие на размер страховой премии.

- Проверьте документы: Убедитесь, что все запрашиваемые документы в порядке и что у вас есть оригиналы или копии. Внимательно изучите свои документы, чтобы убедиться, что вся информация верна и полна.

- Изучите письмо: Изучите письмо от страховой компании, чтобы понять, о чем именно вас просят. В письме должны быть подробно описаны необходимые документы и причина их запроса.

- Подготовьте оригиналы: Если страховая компания требует оригиналы полисов, убедитесь, что они у вас под рукой. Если вам нужно отправить эти документы, воспользуйтесь надежной почтовой службой или курьером, чтобы они дошли до страховой компании в целости и сохранности.

- Отвечайте незамедлительно: Отправьте запрошенные документы как можно скорее. Приложите сопроводительное письмо, в котором объясните, что вы предоставляете документы в соответствии с запросом, и укажите все соответствующие детали, упомянутые в письме страховой компании.

- Сохраняйте копии: Всегда сохраняйте копии документов, которые вы отправляете, и любой переписки со страховой компанией. Это поможет вам отследить свои действия и предоставить доказательства в случае необходимости.

- Выполняйте дальнейшие действия: Если вы не получили подтверждения того, что документы были получены, или не получили ответа в разумные сроки, свяжитесь со страховой компанией, чтобы убедиться, что ваше заявление было обработано.

Внимательное и оперативное рассмотрение таких запросов поможет избежать задержек и обеспечит точное обновление вашей страховой истории. Если вы считаете, что запрос оригиналов документов необоснован, или если у вас есть какие-либо сомнения по поводу их обработки, вы можете обратиться за советом к профессионалу или подать жалобу в орган страхового надзора.

Когда обнуляется система бонус-малус, как проверить свой рейтинг и как его восстановить

Существуют определенные ситуации, в которых ваш коэффициент бонус-малус, влияющий на страховую премию, может быть обнулен. Понимание этих обстоятельств и знание того, как проверить и восстановить свой рейтинг, поможет вам избежать ненужных расходов и обеспечить получение правильной скидки за ваш стаж безопасного вождения.

Вот несколько распространенных сценариев, когда ваш рейтинг «бонус-малус» может быть обнулен:

- Аварии, в которых вы считаетесь виновником, что часто приводит к переоценке вашего водительского коэффициента.

- Изменения в страховых полисах, например переход к новому страховому поставщику.

- Истечение срока действия или аннулирование существующего страхового полиса без его продления.

Чтобы проверить свой текущий рейтинг бонус-малус, выполните следующие действия:

- Свяжитесь с вашей страховой компанией и запросите последнюю информацию о вашем коэффициенте.

- Сообщите им номер вашего полиса и любые дополнительные данные, которые могут им понадобиться.

- Убедитесь, что все данные в их записях точны, включая все недавние аварии или изменения в вашей страховке.

Если вы обнаружили, что ваш рейтинг неверен или был несправедливо обнулен, вы можете предпринять следующие действия для его восстановления:

- Подайте в страховую компанию официальный запрос на перерасчет вашего коэффициента бонус-малус.

- Предоставьте все необходимые документы или доказательства, такие как отчеты об авариях или данные предыдущего полиса.

- Проследите за ответом страховщика и убедитесь, что исправление применено к вашему текущему полису.

Очень важно своевременно устранять любые несоответствия, чтобы не переплачивать за страховку. Понимая, как может измениться ваш рейтинг и как эффективно управлять им, вы сможете добиться того, чтобы ваши страховые взносы отражали ваш истинный водительский стаж.

Как восстановить рейтинг «бонус-малус» бесплатно — руководство на 2020 год

Бесплатное восстановление рейтинга «бонус-малус» может быть простым процессом, если вы понимаете, какие шаги необходимо предпринять. Это руководство поможет вам пройти процедуру без дополнительных расходов. Очень важно знать, как действовать в данной ситуации, особенно если вы обнаружили, что ваш рейтинг был снижен. Во многих случаях рейтинг может быть снижен по разным причинам, например из-за несчастного случая или ошибки в страховом заявлении.

Прежде всего, проверьте текущий статус вашего рейтинга и определите, была ли допущена ошибка или вы несправедливо наказаны. Часто ошибки в рейтинговой системе или неправильные претензии могут привести к снижению рейтинга. Убедитесь, что у вас есть все необходимые документы и информация, касающаяся вашей страховой истории, включая все предыдущие претензии и несчастные случаи.

Чтобы начать процесс восстановления, вам необходимо связаться со своим страховщиком. Напишите официальное письмо-запрос в страховую компанию с подробным изложением проблемы и просьбой о пересмотре дела. Приложите копии всех соответствующих документов и любые доказательства, подтверждающие вашу правоту. Это письмо должно быть отправлено по адресу страховой компании, указанному в ваших полисных документах.

В письме вы должны объяснить, почему вы считаете, что ваш рейтинг должен быть исправлен, сославшись на конкретные детали, подтверждающие вашу просьбу. Если не было никаких претензий или инцидентов, которые оправдывали бы снижение вашего рейтинга, укажите это в письме. Если страховщик согласится с вашей просьбой, он соответствующим образом скорректирует ваш рейтинг и отправит вам письмо с подтверждением.

В некоторых случаях может потребоваться дополнительное общение. Будьте готовы к тому, что если вы не получите своевременного ответа, то придется его продолжить. Всегда сохраняйте копии своей корреспонденции и любых ответов от страховщика. Понимание того, как может измениться ваш рейтинг, и причин этого поможет вам эффективно управлять своим страхованием и поддерживать справедливый рейтинг.

Как бесплатно восстановить свой коэффициент Бонус-Малус — руководство на 2020 год

Если в силу определенных обстоятельств у вас снизился коэффициент бонус-малус, вам, возможно, интересно, как вернуть его без дополнительных расходов. Это руководство поможет вам понять процесс восстановления коэффициента и убедиться, что вы выполнили все необходимые шаги для этого. Подход может быть разным в зависимости от различных факторов, в том числе от того, попали ли вы в аварию и была ли ваша водительская биография каким-либо образом затронута.

Для начала вам нужно собрать оригиналы документов, связанных с вашим страховым полисом, и всю переписку с вашей страховой компанией. Сюда входят копии договоров страхования и все полученные вами официальные письма. Очень важно знать, куда направить запрос — как правило, его нужно адресовать в отдел, занимающийся корректировкой полиса, или в отдел по работе с клиентами вашей страховой компании.

Вот пошаговое руководство, которое поможет вам восстановить ваш коэффициент:

Имейте в виду, что у разных страховых компаний могут быть разные требования и сроки обработки. Если вы не получили ответа в течение разумного периода времени, обязательно проверьте его. В случаях, когда при расчете коэффициента была допущена ошибка или недосмотр, исправить ее часто можно без дополнительной оплаты.

Как меняется система бонус-малус после несчастного случая? Расчет и варианты возмещения

Когда вы попадаете в дорожную аварию, это, как правило, влияет на ваш страховой рейтинг. Этот рейтинг, используемый страховщиками для определения страховой премии, может быть скорректирован на основании вашей недавней истории страховых случаев. Главное — понять, как повлиял на ваш рейтинг и можно ли его восстановить до лучшего уровня.

Как правило, если вы попали в аварию, ваш страховой рейтинг может снизиться, что приведет к повышению страховых взносов. Однако это изменение не является постоянным. В зависимости от условий вашего текущего полиса и страховщика, со временем могут появиться возможности для восстановления более благоприятного рейтинга. Чтобы справиться с этой ситуацией, важно понимать процесс пересчета вашего рейтинга и необходимые шаги для потенциального обращения вспять любых негативных изменений.

Чтобы решить эту проблему, вам следует просмотреть свой полис и обсудить детали с вашим страховщиком. Убедитесь, что вы знаете, как изменился ваш рейтинг и можно ли отменить эту корректировку. В некоторых случаях может потребоваться написать письмо с жалобой или подать официальный запрос на переоценку. Ознакомьтесь с правилами, действующими в таких случаях, и используйте эти знания для эффективного управления процессом.

Попали в аварию — всегда ли меняется ваш рейтинг Bonus-Malus?

Когда вы попадаете в дорожную аварию, многие задаются вопросом, повлияет ли это автоматически на рейтинг бонус-малус. Важно знать, что ваш рейтинг может измениться не всегда, поскольку он зависит от различных факторов. Страховые компании используют определенные критерии, чтобы определить, необходима ли корректировка вашего рейтинга. Понимание этих критериев поможет вам эффективнее ориентироваться в ситуации.

Во-первых, влияние аварии на ваш рейтинг зависит от того, кто виноват. Если вы признаны виновным, ваш рейтинг может быть скорректирован в соответствии с правилами страховщика. С другой стороны, если авария произошла не по вашей вине, рейтинг может остаться неизменным. Чтобы убедиться в изменениях, регулярно проверяйте таблицу рейтингов, предоставляемую вашей страховой компанией.

В некоторых случаях, даже если ваш рейтинг изменился, вы все равно можете принять меры. Если вы считаете, что корректировка была произведена неправильно, вы можете написать письмо в свою страховую компанию. В этом письме следует четко изложить свою позицию и приложить все необходимые документы, подтверждающие вашу позицию. Если проблема не решается, вы также можете подать жалобу в орган страхового надзора.

Важно понимать, почему и как может быть скорректирован ваш рейтинг, чтобы избежать неожиданностей. Всегда сохраняйте данные своего полиса и всю корреспонденцию от страховщика. Если вы обнаружите какие-либо несоответствия, незамедлительно устраните их, чтобы ваш рейтинг точно отражал ваш водительский стаж.

Если я не виноват?

Если вы недавно столкнулись со снижением страхового коэффициента из-за обстоятельств, в которых вы не были виноваты, вам может быть интересно, как это повлияет на ваши страховые взносы. В таких случаях понимание ваших прав и соответствующих процедур может помочь вам эффективно решить проблему завышенных выплат.

- Понимание коэффициента: Страховой коэффициент (часто называемый системой бонус-малус) меняется в зависимости от вашего водительского стажа. Даже если вы не были виноваты в аварии, этот коэффициент может повлиять на стоимость вашего страхового полиса.

- Проверка документов: Обязательно соберите и просмотрите все необходимые документы, включая оригиналы и все последние обновления к вашему полису. Это поможет вам убедиться, что все данные точны и актуальны.

- Подача претензии: Чтобы разобраться с возможными завышенными суммами, вам нужно подать официальный запрос своему страховщику. Обычно это можно сделать, заполнив форму или написав письмо с подробным описанием вашей ситуации.

- Устранение ошибок: Если выяснится, что ваш коэффициент был рассчитан неверно, страховщик должен предоставить перерасчет страховой премии. Убедитесь, что у вас есть вся правильная информация и что она соответствует официальным записям вашей страховой истории.

- Связаться со страховщиком: Обратитесь в страховую компанию, чтобы прояснить ситуацию и запросить необходимые корректировки. Будьте готовы предоставить подтверждающие документы, например, доказательства деталей аварии и любую переписку, связанную с инцидентом.

Выполнив эти действия, вы сможете убедиться, что платите только то, что положено, исходя из вашего точного водительского стажа. Всегда следите за последними обновлениями и изменениями в вашем полисе, чтобы избежать любых недоразумений или несоответствий.

Если ответственность разделена?

Когда речь идет об автостраховании и корректировке страховых взносов, ситуации, связанные с разделенной виной, могут быть сложными. В случаях, когда в аварии виноваты обе стороны, определение необходимых действий для корректировки страховой премии может потребовать дополнительных шагов по сравнению со случаями, когда ответственность несет одна сторона. Расчет корректировки страховой премии и возможного возмещения может зависеть от степени ответственности, приписываемой каждой из сторон.

Вот что вам нужно знать, если вы попали в такую ситуацию:

В общем, если вина в аварии разделена, необходимо общаться с вашей страховой компанией и предоставлять точные документы, чтобы ваша премия отражала правильный уровень риска. Это поможет вам избежать ненужного увеличения стоимости страховки и обеспечит справедливую оценку, основанную на фактах дела.

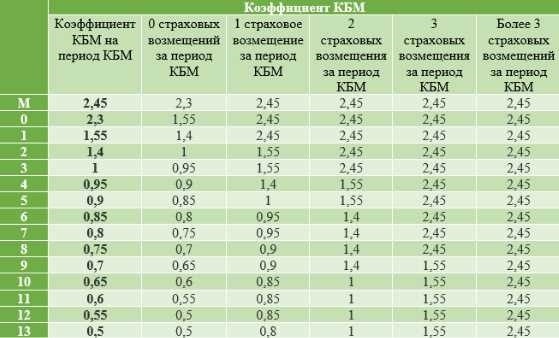

Как изменяется коэффициент Бонус-Малус? Таблица

Коэффициент Бонус-Малус (BMC) является ключевым фактором при определении страховой премии. Он корректируется на основе вашей истории вождения, что влияет на сумму, которую вы платите за полис. Этот коэффициент может меняться по разным причинам, включая ваш водительский стаж и историю страховых случаев. Понимание того, как происходят эти изменения, поможет вам эффективнее управлять расходами на страхование.

Ниже приведена таблица, иллюстрирующая, как различные события и ситуации могут повлиять на ваш коэффициент Бонус-Малус с течением времени:

При различных сценариях, например, когда вы попадаете в аварию или сохраняете чистоту водительского стажа, коэффициент Бонус-Малус будет соответствующим образом корректироваться. Например, если у вас был год без претензий, ваш коэффициент уменьшится, что потенциально снизит вашу страховую премию. С другой стороны, частые претензии или нарушения могут привести к увеличению коэффициента. Понимание этих изменений поможет вам избежать увеличения расходов и более эффективно управлять страхованием.

Можете ли вы избежать повышения страховой премии?

Столкнувшись с увеличением страховой премии, многие задаются вопросом, есть ли способы предотвратить это изменение. Понимание факторов, способствующих таким корректировкам, поможет вам принять соответствующие меры.

Одним из ключевых факторов, влияющих на размер страховой премии, является коэффициент, применяемый к вашей страховой ставке, который может колебаться по разным причинам. Вот несколько шагов, которые вы можете предпринять, чтобы избежать или смягчить последствия такого повышения:

- Пересмотрите свой полис: Регулярно проверяйте детали вашего страхового полиса, чтобы убедиться в точности информации. Ошибки в вашем водительском стаже или личных данных могут привести к необоснованному повышению страховки.

- Проверьте свой рейтинг: Убедитесь, что ваш коэффициент бонус-малус, влияющий на размер страховой премии, рассчитан правильно. Ошибки в этом расчете могут привести к увеличению расходов.

- Оперативно обращайтесь с претензиями: Если вы попали в аварию, позаботьтесь о том, чтобы все необходимые документы были своевременно переданы вашему страховщику. Задержки или неточности могут повлиять на ваш тариф.

- Поддерживайте чистую историю: Избегайте аварий и нарушений, так как они могут негативно повлиять на ваш страховой рейтинг. Ваша история вождения — важнейший компонент при определении страховой премии.

- Обратитесь к своему страховщику: Если вы считаете, что произошла ошибка, или если вам нужны разъяснения, обратитесь непосредственно в свою страховую компанию. Они могут предоставить информацию и помочь с исправлением ошибок.

Проявляя инициативу и информируя о своем страховом полисе, вы сможете лучше управлять своими страховыми взносами и избежать ненужного повышения.

Почему коэффициент бонус-малус изменился без каких-либо происшествий?

Может вызвать недоумение изменение коэффициента бонус-малус, даже если вы не попадали в аварии. Такая корректировка может показаться необоснованной, если с вами не происходило никаких происшествий, которые могли бы напрямую повлиять на ваш коэффициент. Однако понимание факторов, влияющих на этот коэффициент, необходимо для эффективного устранения подобных несоответствий.

На изменение этого коэффициента с течением времени могут влиять несколько факторов. Страховые компании периодически пересматривают и обновляют свои записи, что может привести к изменению коэффициента. Иногда корректировки происходят из-за ошибок в данных или обновлений в правилах страховой компании, которые не всегда точно отражают вашу историю вождения. Также возможно, что изменения в вашем водительском стаже, например исправление ранее незарегистрированных инцидентов или обновление страхового покрытия вашего автомобиля, могут привести к таким корректировкам.

Если вы считаете, что коэффициент бонус-малус был изменен по ошибке, начните с проверки текущих данных. Проверка информации, содержащейся в вашем полисе, и обеспечение точности всех данных помогут выявить любые несоответствия. В некоторых случаях подача официальной жалобы или запроса на пересмотр может послужить толчком к тщательному расследованию и возможному исправлению ошибок.

Следуя этим шагам, вы сможете лучше понять, почему коэффициент «бонус-малус» мог измениться, и предпринять соответствующие действия для решения любых проблем.

Можно ли вернуть коэффициент?

Когда речь идет о корректировке страховой премии, возникает вопрос, можно ли изменить некоторые аспекты своего полиса. Такая ситуация часто возникает, когда изменения в обстоятельствах, таких как история вождения или изменения в оценке риска, влияют на размер страховой премии. Понимание того, возможно ли перезаключение полиса, может иметь решающее значение для эффективного управления расходами на страхование.

Если вы задаетесь вопросом, можно ли сбросить страховую премию, важно знать, что иногда это можно сделать. Например, если ваш профиль риска улучшился благодаря чистому водительскому стажу или отсутствию претензий, корректировка может быть возможна. Процедура внесения таких изменений обычно включает в себя обращение к страховой компании и обсуждение возможности перерасчета страхового взноса.

В некоторых случаях для корректировки необходимо направить официальный запрос или жалобу в страховую компанию. Для этого могут потребоваться такие документы, как оригиналы последних отчетов об авариях или доказательства чистого послужного списка за последние годы. Уточните у своего страховщика конкретные требования и выясните, возможна ли корректировка страховой премии в соответствии с действующими правилами.

В общем случае, если вы считаете, что ваш страховой взнос был начислен несправедливо, вы можете обратиться в страховую компанию или соответствующий финансовый орган, чтобы оспорить существующие условия. Обязательно предоставьте всю необходимую информацию и проследите за тем, чтобы ваш запрос был рассмотрен. Точный подход зависит от политики вашей страховой компании и действующих правил.