Когда вы участвуете в сделке купли-продажи недвижимости, часто возникает вопрос о налогообложении. В частности, очень важно, как рассчитать свои налоговые обязательства в случае передачи собственности. Одним из важнейших аспектов этого процесса является чистый доход от продажи недвижимости, который подлежит налоговым вычетам. При продаже квартиры налог взимается с полученной прибыли, при этом могут применяться специальные положения о вычетах. Однако не все знакомы с расчетами, лежащими в основе этих операций, и с компенсацией, которая может причитаться государству.

Концепция зачета налогов имеет большое значение, когда вы являетесь как покупателем, так и продавцом, поскольку она может помочь уменьшить сумму вашего долга. При продаже недвижимости, если есть налоговые обязательства по доходам, метод зачета позволяет использовать потенциальные убытки или налоговые вычеты для снижения налоговых обязательств. Например, если с дохода от продажи одной квартиры причитаются налоговые платежи, а у вас есть другая недвижимость или требования, по которым вы должны, зачет может уменьшить эти суммы. Во многих случаях вычет может быть применен против обязательств по НДФЛ (например, по налогу на доходы физических лиц или НДФЛ) по доходам от продажи или покупки недвижимости. Это дает возможность физическим лицам существенно снизить свои налоговые обязательства. Кроме того, встречные требования при сделках с недвижимостью позволяют без проблем урегулировать налоговые обязательства, не выплачивая крупные суммы вперед и не имея дело с многочисленными обязательствами.

Возьмем, к примеру, ситуацию, когда вы должны определенную сумму налога в связи с продажей квартиры, но также имеете задолженность по налогам в связи с другой сделкой. Система зачета позволяет вам использовать сумму, причитающуюся за покупку, в качестве компенсации против налогового счета за продажу. Таким образом, понимание этих принципов необходимо для правильного управления налогами, возникающими при передаче собственности.

Практическое руководство для покупателей и продавцов по процедурам взаимозачета

В сделках с недвижимостью применение взаимозачетов в процессе купли-продажи может упростить расчеты и уменьшить сумму обмена наличными. Это происходит, когда обе стороны должны друг другу суммы, которые могут быть зачтены друг против друга. Например, если у покупателя есть обязательства перед продавцом, такие как ранее существовавший долг, эта сумма может быть использована в качестве части окончательного платежа.

Расчет сумм взаимозачета

В процессе продажи недвижимости стороны должны рассчитать точные суммы, которые могут быть зачтены. Как правило, для этого необходимо оценить общие расходы, включая такие налоги, как НДС и подоходный налог с продажи. Если доход продавца от продажи облагается подоходным налогом (например, на прирост капитала), это должно быть учтено при окончательном расчете взаимозачета.

Например, если продавец понес налоговые обязательства при продаже недвижимости, это должно быть учтено в сделке. Покупатель может зачесть сумму своего долга в счет причитающегося налога, уменьшив сумму, выплачиваемую наличными на момент закрытия сделки. Если у покупателя также есть невыполненные обязательства (например, неоплаченное обслуживание или налоги на недвижимость), их тоже можно включить в чистый расчет.

Налоговые последствия взаимозачетов

Процедура взаимозачета предполагает учет соответствующих налоговых обязательств, таких как НДФЛ (налог на доходы физических лиц). Если недвижимость продается с прибылью, обе стороны должны оценить налоговые последствия до завершения сделки. Для продавца это может означать расчет налога на прирост капитала, который может быть зачтен в счет оговоренной суммы. И продавцу, и покупателю необходимо проанализировать свои налоговые обязательства и рассмотреть потенциальные вычеты, на которые они могут претендовать.

Четкое документирование взаимных обязательств имеет решающее значение для обеспечения соблюдения налогового законодательства и предотвращения будущих споров. Соглашение о взаимных зачетах должно быть оформлено в договоре купли-продажи, чтобы указать, как суммы вычитаются из продажной цены. Сюда входят любые возвратные платежи, налоговые сборы или плата за обслуживание, причитающиеся одной из сторон.

Что такое отступное и как оно работает в сделках с недвижимостью

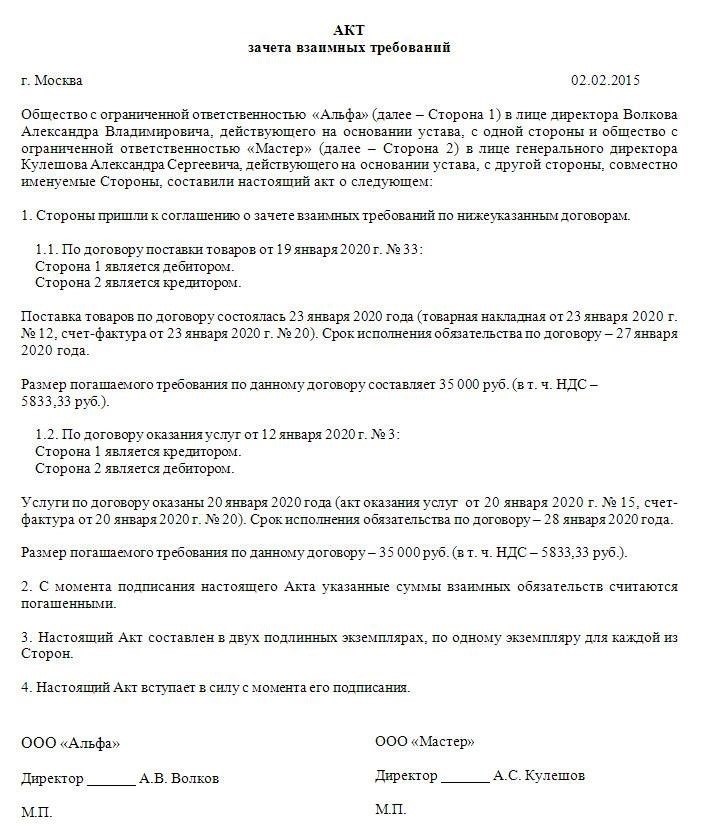

В контексте покупки или продажи недвижимости зачет относится к процессу, когда две стороны договариваются о зачете или вычете взаимных обязательств или долгов до завершения сделки. Эта процедура помогает упростить окончательный расчет и сократить количество необходимых платежей. Ниже приводится описание того, как работает взаимозачет в контексте сделок с недвижимостью:

- Процедура: Процесс обычно включает в себя официальное документирование взаимных задолженностей и соглашение об их погашении. Очень важно, чтобы все требования и обязательства были четко сформулированы, чтобы избежать недоразумений во время урегулирования.

- Зачет может значительно сократить количество платежей и обязательств для обеих сторон. Однако необходимо, чтобы и покупатель, и продавец согласились с процедурой и надлежащим образом задокументировали все условия зачета, чтобы обеспечить соблюдение законодательства и избежать возможных споров.

- Работа с налоговыми зачетами при продаже и покупке недвижимости

- При продаже недвижимости крайне важно учесть налоговые обязательства, в частности подоходный налог с выручки от продажи. Чтобы обеспечить правильное ведение налоговых дел, и продавец, и покупатель должны знать, как происходит зачет налоговых обязательств в таких сценариях. Речь идет о взаимном урегулировании налоговых обязательств, таких как расчет налога на доходы физических лиц (НДФЛ) и других сопутствующих налогов.

- Как работает налоговый зачет в сделках с недвижимостью

Во время продажи продавцу, возможно, придется заплатить налоги с прибыли от продажи квартиры. Сумма рассчитывается на основе разницы между ценой продажи и первоначальной ценой покупки с учетом всех допустимых вычетов. Однако часто эту сумму можно зачесть в счет обязательств покупателя. Например, если у покупателя есть неоплаченные налоги или предыдущие переплаты, они могут быть учтены при расчете, уменьшая окончательное налоговое бремя.

Примеры и процедуры зачета налогов

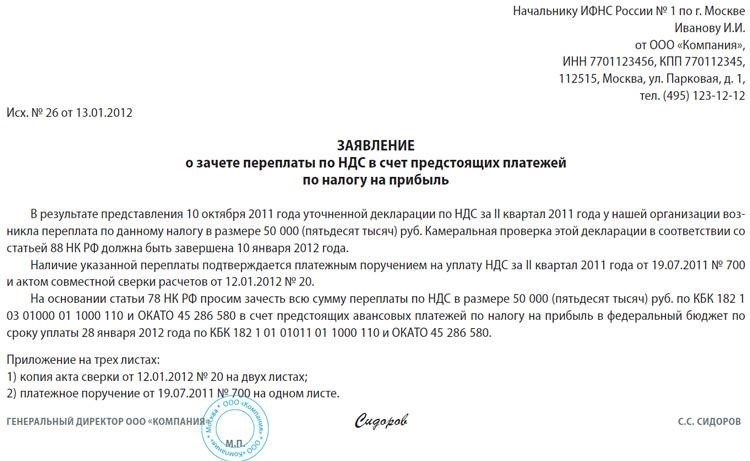

Рассмотрим ситуацию, когда при продаже недвижимости продавец должен заплатить налоги с полученного им прироста капитала. В то же время покупатель получил налоговый кредит за предыдущие выплаты налога на недвижимость. В этом случае обе стороны могут договориться об урегулировании этих обязательств путем налогового зачета, что приведет к снижению налоговых обязательств для обеих сторон. Для этого необходимо провести формальный расчет и надлежащим образом задокументировать взаимные требования, чтобы налоговые органы признали сделку правомерным зачетом. Все эти требования должны быть тщательно прописаны в договоре о передаче имущества и согласованы с соответствующими налоговыми органами, чтобы избежать проблем с соблюдением требований.

Расчет налога на прибыль (НДФЛ) с учетом зачета при сделках с недвижимостью

При продаже недвижимости и получении прибыли важно учитывать расчет налога на прибыль (НДФЛ) в контексте процедур взаимозачета. Если происходит зачет расходов или обязательств, это напрямую влияет на итоговую сумму налога. Расчет производится на основе дохода, полученного от продажи, а процедура определения налогооблагаемой суммы учитывает расходы, включая цену покупки и сопутствующие затраты по сделке.

Процесс расчета

Чтобы рассчитать налоговые обязательства по НДФЛ, сначала определите доход от продажи имущества. При зачете обязательств против дохода, например, расходов от предыдущих сделок или инвестиций, эти суммы могут уменьшить налогооблагаемую базу. Если вы купили недвижимость по более низкой цене, чем цена продажи, разница будет считаться доходом и облагаться соответствующим налогом. Взаимозачет будет отражен в окончательном расчете с поправкой на любые конкретные налоговые льготы или освобождения, которые применяются в таких ситуациях.

Пример расчета НДФЛ

Например, предположим, вы продаете квартиру за 3 миллиона рублей, а покупаете ее за 2 миллиона рублей. Налогооблагаемым доходом будет разница между ценой продажи и ценой покупки, то есть 1 миллион рублей. Если есть квалифицируемые расходы, которые можно зачесть (например, расходы на ремонт), они уменьшат налогооблагаемую сумму. Окончательный НДФЛ рассчитывается на основе этого скорректированного дохода с учетом всех применимых налоговых требований.

Когда взаимозачет создает доход для целей налогообложения?

Доход для целей налогообложения возникает в тех случаях, когда процедура взаиморасчетов по долгам приводит к получению прибыли. Это может произойти, например, при покупке или продаже имущества, когда сумма долга одной из сторон зачитывается в счет обязательства. В таких случаях стоимость взаимного зачета рассматривается как доход для целей исчисления налога.

Для налогообложения необходимо учитывать реализацию зачета при расчете дохода. Если одна из сторон получает в результате взаимозачета выгоду, превышающую первоначальную стоимость ее обязательства, это превышение считается налогооблагаемым доходом. Это особенно актуально при продаже недвижимости, когда разница в цене между покупателем и продавцом урегулируется с помощью соглашений о взаимозачете. Такие зачеты могут привести к возникновению налогооблагаемого события, когда налоговые органы могут потребовать уплаты налога на прибыль от взаимного погашения задолженности.

В случае проведения взаимозачета при сделке с недвижимостью доход подлежит налогообложению в соответствии с соответствующим налоговым законодательством, например, налогом на доходы физических лиц (НДФЛ). Например, если в результате процедуры снижается покупная цена или долг, это может рассматриваться как косвенная выгода для покупателя или продавца. Если такая прибыль получена в результате зачета, она должна быть отражена в налоговых декларациях, и соответствующие налоговые обязательства должны быть выполнены. В некоторых случаях такой доход может быть классифицирован как налогооблагаемый доход от продажи или обмена имущества.

Рассмотрим сценарий, в котором продавец компенсирует часть платежа от покупателя ранее оговоренным долгом. Если долг превышает первоначальную стоимость недвижимости или цену сделки, то сумма превышения может считаться налогооблагаемым доходом, и продавец должен будет включить ее в расчет своей налогооблагаемой прибыли. Это повлечет за собой обязанность уплатить налог с суммы, полученной в результате зачета.

В таких ситуациях взаимное урегулирование обязательств должно быть надлежащим образом оформлено и отражено в отчетности, чтобы обеспечить соблюдение налогового законодательства и предотвратить возникновение проблем с налоговыми органами.

Расчет подоходного налога при получении дохода в порядке взаимозачета

Для расчета налога на прибыль, подлежащего уплате при применении процедуры взаимозачета при покупке или продаже имущества, в первую очередь учитывается разница между ценой продажи имущества и расходами, связанными с его приобретением. Этот расчет важен при наличии дохода от продажи, который облагается налогом на доходы физических лиц (НДФЛ) по системе НДФЛ.

Первый шаг — определение дохода, полученного от сделки. В случае продажи недвижимости это разница между ценой продажи и документально подтвержденной стоимостью недвижимости (с поправкой на допустимые расходы, такие как улучшения или комиссионные). Полученный доход должен быть задекларирован для целей налогообложения.

Затем к этому доходу применяется соответствующая налоговая ставка. Для физических лиц налог на доход от продажи имущества обычно составляет 13%. Однако расчет налога может варьироваться в зависимости от срока владения имуществом и других факторов, например, освобождения от налога на имущество, находившееся в собственности более определенного срока.

Рассмотрим следующий сценарий: Вы продаете за 100 000 долларов квартиру, которую первоначально приобрели за 60 000 долларов. Налогооблагаемый доход от продажи составляет $40 000 ($100 000 — $60 000). Если недвижимость находилась в собственности меньше срока, необходимого для освобождения от налога, то налог на этот доход будет рассчитываться как 13% от $40 000, что приведет к налоговым обязательствам в размере $5 200.

Кроме того, при проведении взаимозачета, например, в случае выполнения взаимных обязательств путем продажи и покупки недвижимости, необходимо точно рассчитать как доход, так и любые расходы или требования, связанные со сделкой. Любые непогашенные долги или обязательства должны быть учтены в окончательных налоговых расчетах.

Таким образом, понимание специфических процедур и налоговых правил, связанных с продажей и покупкой недвижимости, может помочь обеспечить правильный расчет подоходного налога и выполнение обязательств.

Пример из практики: Как работает взаимозачет в реальных сделках с недвижимостью

В сделках с недвижимостью применение механизма зачета взаимных долгов может значительно упростить процесс урегулирования. Вот практический пример того, как он работает при обмене квартиры.

Рассмотрим две стороны, участвующие в сделке по продаже квартиры. Сторона А продает свою квартиру стороне Б, и сторона Б, как часть соглашения, также должна покрыть некоторые неоплаченные расходы, связанные с содержанием недвижимости. Сторона А и сторона Б согласны урегулировать эти расходы путем взаимного зачета. Вместо того чтобы обмениваться средствами по каждому долгу в отдельности, они предпочитают произвести расчет, в результате которого обязательства вычитаются друг из друга.

Этот метод снижает необходимость в дополнительных платежах или переводах. Например, если сторона А должна стороне Б 10 000 долларов за ремонт, а сторона Б должна стороне А 12 000 долларов за окончательный платеж за квартиру, то при взаимозачете стороне А нужно будет заплатить стороне Б только разницу в 2 000 долларов. Это сокращает административные задачи и упрощает финансовые обязательства между сторонами.

Налоговые последствия и процедура

Хотя использование механизма взаимозачета может упростить расчеты, необходимо учитывать налоговый режим таких сделок. Обе стороны должны точно рассчитать доход, полученный от продажи, поскольку зачет взаимных долгов может повлиять на общий налогооблагаемый доход. Например, на чистый доход стороны А от продажи может повлиять общая сумма взаимных обязательств, аннулированных в ходе урегулирования.

В этом случае стороне А необходимо правильно рассчитать сумму подоходного налога с полученного чистого платежа, поскольку это может повлиять на ее налоговую декларацию. Кроме того, обе стороны должны учесть влияние взаиморасчетов на общую сумму налоговых обязательств, особенно в части расчета НДФЛ (подоходного налога).

Перед заключением такой сделки обеим сторонам рекомендуется обратиться за профессиональной консультацией, чтобы убедиться в соблюдении налогового законодательства и правильности применения вычетов, связанных с обменом недвижимости.