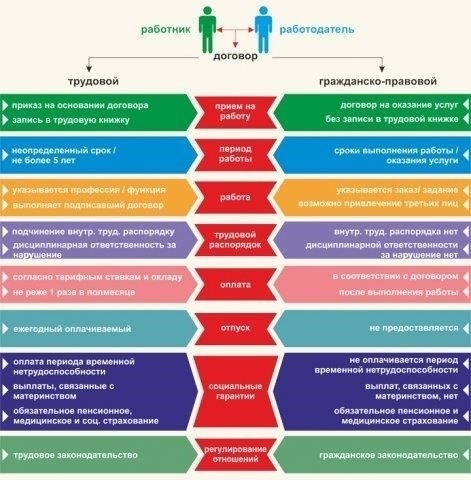

Сотрудники, работающие по гражданско-правовому договору, должны знать, что характер их работы влияет на право на возмещение расходов, понесенных во время командировки. В отличие от стандартных трудовых отношений, где существуют четкие положения о возмещении командировочных расходов, гражданско-правовой договор не предусматривает автоматического возмещения таких расходов, как питание или проживание во время командировки.

Отсутствие обязанности компенсировать командировочные расходы объясняется тем, что такие договоры не предусматривают такого вида финансовой поддержки, который обычно связан с обычным трудовым договором. Например, суточные, расходы на проживание и страховое покрытие обычно не предусматриваются, если это прямо не указано в условиях договора. Работодатель не обязан возмещать расходы, которые не были оговорены заранее.

Кроме того, возмещение расходов, связанных с командировкой, будь то расходы на питание, транспорт или другие подобные расходы, должно быть предусмотрено отдельным соглашением или оговорено в договоре. Положения, содержащиеся в статьях Гражданского кодекса, указывают на то, что ответственность работника ограничивается задачами, описанными в гражданском договоре, без каких-либо обязательств по дополнительной финансовой поддержке, если это четко не оговорено.

Работодателям и подрядчикам следует тщательно продумать условия своих договоров и предоставить письменные разъяснения о том, какие расходы будут компенсированы, если таковые имеются, включая возможность страхового покрытия на время поездки. В отсутствие таких положений нет законных оснований требовать возмещения расходов, связанных с поездкой во время командировки.

Может ли сотрудник, работающий по гражданско-правовому договору, отправиться в командировку?

Да, сотрудник, работающий по гражданско-правовому договору, может отправиться в командировку, но при этом существуют определенные условия. В первую очередь необходимо учитывать, разрешают ли условия договора такую деятельность и имеется ли необходимая документация, обосновывающая командировку как связанную с выполняемой работой.

Основные требования

- Условия договора: В договоре должно быть указано, что работнику могут поручаться задания, выходящие за рамки его обычных обязанностей, включая поездки. Если в договоре это не указано, работник может не иметь права на возмещение расходов или другие компенсации.

- Документация: Для подтверждения цели поездки необходимо надлежащее документальное оформление задания, включая приказ о поездке или другие письменные инструкции.

- Страхование: Страховое покрытие на случай несчастных случаев на производстве или проблем со здоровьем во время поездки может не покрываться автоматически в рамках гражданского договора. Поэтому важно уточнить, будет ли работодатель предоставлять какую-либо форму защиты.

- Соответствие нормативным требованиям: Поездка работника должна соответствовать всем нормативным актам, регулирующим его правовой статус. Если правила требуют соблюдения определенных условий (например, подтверждения факта работы или ведения предпринимательской деятельности), их необходимо соблюдать.

Дополнительные соображения

- Пособия на проезд: Поскольку в гражданско-правовом договоре нет обязанности оплачивать командировочные расходы, работнику, возможно, придется нести эти расходы, если в договоре прямо не указано иное.

- Взносы на социальное обеспечение: Если поездка связана с выполнением работы, приносящей доход, работодателю, возможно, придется учесть страховые взносы, в зависимости от характера договоренности.

- Последствия для прибыли: Затраты, понесенные работником во время поездки, не могут быть вычтены как коммерческие расходы, если это не разрешено договором или применимым налоговым законодательством.

Таким образом, работник по гражданскому праву действительно может принять участие в поездке, связанной с работой, при условии, что его контракт позволяет это сделать, предоставлена надлежащая документация и соблюдены все применимые юридические и страховые требования. Однако он не имеет права на возмещение дорожных или иных расходов, если это не оговорено заранее.

Сотрудникам, работающим по гражданско-правовым договорам, компенсация не полагается

Сотрудники, работающие по гражданско-правовому договору, не имеют права на возмещение расходов во время командировок. Такие договоры не предусматривают возмещения расходов, связанных с поездками, в отличие от трудовых договоров, где такие расходы обычно покрываются. На практике отсутствие в договоре положения о командировочных расходах означает отсутствие обязанности компенсировать расходы на транспорт, проживание или другие сопутствующие расходы.

Если сотрудника по гражданско-правовому договору направляют в командировку, он должен понимать, что расходы будут возложены на него лично. Для обеспечения прозрачности рекомендуется включить в договор четкие пункты, оговаривающие отказ от возмещения командировочных расходов. Предоставление работодателем услуг или организация поездки не подразумевает автоматического финансового покрытия, если это прямо не указано в договоре.

Прежде чем соглашаться на командировку, необходимо проверить условия договора, чтобы избежать недоразумений, связанных с возмещением расходов. В случаях, когда требуются командировочные расходы, работник может потребовать их возмещения от работодателя, но только если это прямо указано в договоре или подтверждено другими документами, подтверждающими соглашение.

Налог на прибыль при возмещении расходов: Что относится к работникам ГЛК?

Компенсация расходов на командировку работникам КЗОТ, как правило, не влияет на налог на прибыль работника или компании. Однако ключевым фактором является обоснованность возмещения и его соответствие установленной политике компании. В соответствии с действующим налоговым законодательством, возмещение, квалифицируемое как законные деловые расходы работника во время командировки, не учитывается в качестве налогооблагаемого дохода.

Когда речь заходит о возмещении, в первую очередь необходимо выяснить, соответствуют ли расходы критериям необходимых затрат, связанных с бизнесом. Например, если работник несет расходы на проживание, транспорт или питание во время командировки, компания может покрыть их, не создавая налогового бремени для обеих сторон, при условии, что эти расходы подтверждены надлежащей документацией, например счетами и квитанциями.

Однако если сумма возмещения превышает фактическую стоимость или включает неосновные расходы, превышение может облагаться налогом. Кроме того, если возмещение выплачивается работнику по гражданскому договору, сумма должна быть правильно отражена в налоговых декларациях как компании, так и работника.

Очень важно различать возмещение законных деловых расходов и другие виды компенсации, поскольку они имеют разные последствия для налога на прибыль. Работники должны убедиться, что их требования соответствуют условиям договора и что сумма возмещения не превышает разумных пределов, согласно налоговым правилам.

В некоторых случаях работодатели могут рассматривать возмещение расходов как часть заработка работника, если расходы не подтверждены документально или выходят за рамки командировки. Это может привести к налоговым последствиям как для компании, так и для работника. Важно изучить конкретные условия каждого договора, чтобы определить, что относится к возмещаемым расходам, а что следует считать налогооблагаемым доходом.

Суточные для работников, работающих по гражданско-правовым договорам

Работник, работающий по гражданско-правовому договору, должен знать, что суточные по таким договорам не предоставляются автоматически. В отличие от трудовых договоров, где суточные выплаты могут быть стандартными, в данном типе договора выплата суточных или возмещение расходов во время командировок осуществляется по взаимному согласию или в соответствии с конкретными положениями договора.

Что следует принимать во внимание?

При рассмотрении вопроса о предоставлении суточных работодатель не обязан включать их в компенсацию работника, если это специально не оговорено. Работодатель и работник должны изучить условия соглашения, чтобы определить, применяется ли суточное пособие. Если это оговорено, то в соответствующих документах должно быть четко указано, что это часть вознаграждения работника за командировку, а не компенсация понесенных расходов.

Документация и претензии

Для оформления любого пособия или возмещения работник должен представить документы, подтверждающие характер поездки и понесенные расходы. Работодатель не должен предоставлять компенсацию расходов, связанных с поездкой, если работник не представил действительные квитанции и другие необходимые документы. Работник также должен убедиться, что все расходы соответствуют согласованным суточным нормам.

Могут ли сотрудники GLC получать компенсацию за командировочные расходы?

Нет, возмещение расходов, понесенных во время командировки, невозможно по условиям контракта. Согласно действующим положениям, сотрудник, работающий по гражданско-правовому договору, не может получить компенсацию за такие расходы, как проживание, транспорт или питание во время поездки, поскольку они, как правило, не включены в договор.

Согласно гражданско-правовому договору, любые расходы, произведенные во время командировки, не возмещаются автоматически, если это не оговорено особо. В договоре должны быть четко прописаны все возможные исключения, но в большинстве случаев компания не обязана покрывать расходы на поездку. Сотрудникам рекомендуется ознакомиться с условиями договора, чтобы уточнить, можно ли требовать такого возмещения.

Важно отметить, что отсутствие возмещения этих расходов не влияет на обязанность работодателя соблюдать налоговое законодательство. Даже если расходы не возмещаются, они все равно должны быть надлежащим образом документированы и учтены в соответствии с действующим законодательством, особенно когда речь идет о налогах на расходы, связанные с предпринимательской деятельностью.

Если сотрудник считает, что возмещение расходов, связанных с поездкой, возможно, ему следует обратиться к конкретным статьям своего контракта или получить разъяснения в компании. Однако в большинстве случаев в условиях указывается, что расходы должны покрываться работником, если иное не оговорено заранее.

Нормативные акты, регулирующие командировки работников по гражданско-правовым договорам

Работникам, работающим по гражданско-правовым договорам, важно понимать, что любые надбавки, такие как суточные, компенсация командировочных расходов или возмещение расходов, не гарантируются, если это прямо не указано в договоре. В этом контексте вопрос о том, имеет ли работник право на компенсацию проезда или суточные, зависит от конкретных положений, изложенных работодателем, или от их отсутствия. Законодательство, как правило, не устанавливает единых правил в отношении компенсаций для таких работников, в отличие от их коллег, работающих на полную ставку.

Какие расходы связаны с командировкой по гражданско-правовому договору?

Когда работник отправляется в командировку по гражданско-правовому договору, может возникнуть вопрос о том, какие расходы покрываются. Вот основные соображения относительно компенсации и сопутствующих расходов:

Проживание: если задание требует ночлега, работник может понести расходы на проживание. Однако в рамках гражданского законодательства их возмещение не является обязательным, если это прямо не указано в соглашении.

Суточные: Суточные, также известные как per diem, не предоставляются автоматически лицам, работающим по гражданскому договору. Возможна ли компенсация суточных расходов, зависит от условий, изложенных в конкретном договоре.

Страховые расходы: Страховые взносы на медицинское страхование или страхование от несчастных случаев во время работы, как правило, не покрываются, если это не оговорено в условиях контракта. Рекомендуется уточнить эти детали заранее.

- Транспортные услуги : Во время командировки работникам может потребоваться пользоваться общественным транспортом или личными автомобилями. Однако возмещение транспортных расходов должно быть оговорено заранее и, как правило, не предоставляется по умолчанию.

- Питание и напитки: Законодательство не обязывает выплачивать компенсацию за питание или напитки, если это не оговорено в контракте. Работники должны оплачивать эти расходы лично, если не оговорено иное.

- Документация: любые официальные действия или документы, необходимые для выполнения задания (например, билеты, маршрутные листы), как правило, являются обязанностью работника, если не оговорено иное.

- В заключение следует отметить, что в рамках гражданско-правового договора компенсация за командировку обычно не распространяется на обычные расходы, связанные с командировкой, такие как транспорт, проживание и суточные. Эти вопросы должны быть специально оговорены в договоре до начала командировки, чтобы избежать споров о расходах и их возмещении.

- Общие вопросы и разъяснения по командировкам для сотрудников GLC

- Сотрудники, работающие по Генеральному соглашению (GPD), могут столкнуться с иными условиями в отношении служебных поездок по сравнению с теми, кто работает по стандартным контрактам. Основные отличия связаны с отсутствием возмещения некоторых расходов, которые обычно покрываются обычными трудовыми договорами. В связи с этим часто возникают вопросы, требующие разъяснения.

Во-первых, необходимо понимать, что в соответствии с действующими нормативными актами компенсация работнику за командировку, связанную с выполнением трудовых обязанностей, не является автоматической компенсацией в рамках GPD. В отличие от постоянных работников, которые имеют право на полное возмещение расходов, связанных с поездкой, работники, работающие по ГПД, должны ознакомиться с условиями конкретного договора, чтобы определить, какие расходы подлежат компенсации.

Один из наиболее часто задаваемых вопросов касается того, положена ли работникам GPD компенсация за питание, транспорт и проживание. Как правило, эти расходы не предусматриваются, если это прямо не указано в договоре. Клиент или компания, инициирующая предоставление услуг, обычно не берет на себя эти расходы, если они не оговорены. Эта ситуация отличается от стандартных трудовых договоров, где такие расходы часто предварительно утверждаются и компенсируются.

Еще одно уточнение касается актов, регулирующих этот вопрос. Сотрудникам GPD следует обратиться к нормативным документам, регулирующим этот вопрос, чтобы понять, на что распространяется его действие. В этих документах часто указывается, считаются ли такие услуги налогооблагаемым доходом, что может повлиять на размер чистой прибыли, которую получает человек.

Что касается характера рабочих поездок, то важно отметить, что если услуги предоставляются в рамках GPD, то работник не имеет права на такую же компенсацию понесенных расходов, как постоянный работник. Однако он все равно может запросить у работодателя письменные разъяснения относительно конкретной политики возмещения расходов, особенно если в договоре предусмотрены положения о таком возмещении.

В заключение следует отметить, что любые вопросы, касающиеся компенсаций или возмещения расходов сотрудникам GPD в командировках, следует адресовать работодателю или клиенту, ответственному за заключение договора. Понимание условий договора и обеспечение надлежащей документации, например, распечатанных квитанций о понесенных расходах, поможет избежать путаницы в отношении прав на компенсацию.