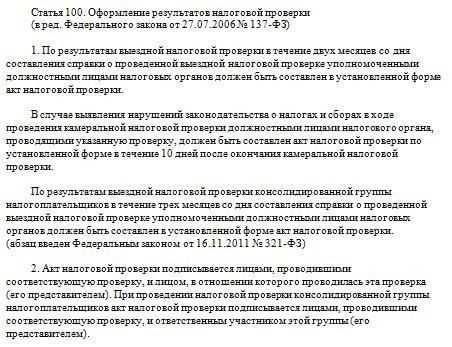

Налогоплательщики должны знать о процедурах, которые регулируют начало проверок, проводимых налоговыми органами. К ним относится доставка уведомлений о проверке, которые обычно направляются по почте на указанный адрес, а также могут быть отправлены в электронном виде через личный кабинет налогоплательщика. Важно обратить внимание на сроки доставки, так как это может повлиять на дату начала проверки. Налогоплательщик должен проверить дату получения и убедиться, что все необходимые документы поданы в установленный срок. Если уведомление не будет получено своевременно, проверка может быть признана незавершенной.

Процесс проверки начинается с официального уведомления, которое подписывает уполномоченный сотрудник налоговой службы. В уведомлении указываются конкретные проверяемые налоговые периоды, области внимания и обязанности налогоплательщика по предоставлению необходимой документации. В случае отсутствия сотрудничества или несоблюдения сроков налоговые органы имеют право продолжить расследование, что часто приводит к начислению пеней или штрафов. Рекомендуется внимательно изучить уведомление и действовать в установленные сроки, чтобы избежать осложнений.

Одним из важных аспектов является определение крайнего срока проведения проверки. Он исчисляется с момента доставки налогоплательщику уведомления по почте или в электронном виде. Если срок проверки будет нарушен или продлен, налоговые органы могут посчитать проверку незавершенной. Поэтому своевременные ответы на любые запросы или просьбы о предоставлении документов имеют решающее значение для соблюдения налогоплательщиками всех требований законодательства.

На протяжении всего процесса налогоплательщики имеют возможность следить за ходом проверки через свой онлайн-кабинет, где будут размещаться любые обновления или запросы. Регулярная проверка таких обновлений гарантирует, что не будет пропущена важная информация, которая может повлиять на исход проверки.

Понимание концепции исходящего аудита

Проверка должна быть инициирована официальным сообщением налоговых органов, которое должно быть доставлено заказным письмом в адрес проверяемой организации или физических лиц. Уведомление, которое должно включать соответствующие документы, обычно вручается в течение двух дней с момента направления властями первоначального уведомления. Важнейшим аспектом является обеспечение тщательного изучения и рассмотрения документации с описанием масштабов проверки и возможных нарушений.

Срок предоставления всей необходимой документации четко определен — три месяца с момента получения уведомления о проверке. При подозрении на нарушения процесс проверки может затянуться до шести месяцев, в зависимости от сложности дела. Проверяемая организация должна предоставить запрашиваемые документы в установленные сроки, иначе аудит может быть продолжен без ее участия, что может привести к штрафным санкциям.

После завершения аудита итоговый отчет должен быть предоставлен соответствующим сторонам в течение определенного срока, обычно не превышающего двух недель с момента завершения аудита. В этом отчете содержатся выводы по результатам проверки и возможные нарушения налогового законодательства. В случае обнаружения каких-либо расхождений можно подать апелляцию в установленный законом срок, и дело может быть передано в суд для дальнейшего рассмотрения.

Документ, завершающий процесс проверки, должен быть тщательно изучен, поскольку любые упущения или ошибки могут привести к длительным спорам. Компании или лицам, участвующим в процессе, необходимо проверить все детали и своевременно дать ответ, чтобы обеспечить соблюдение установленных сроков аудита.

Основные различия между исходящим и входящим аудитом

Основное различие между этими двумя типами проверок заключается в их направленности и масштабах. Выездная проверка, как правило, затрагивает трансграничные операции, оценивая финансовые действия компании и налоговые обязательства, связанные с международными сделками. Входящие проверки, напротив, фокусируются на внутренних операциях иностранных компаний, работающих в определенной юрисдикции.

Объем расследования

Исходящие проверки включают в себя проверку налогов, уплаченных по операциям, проведенным за пределами страны, в то время как входящие проверки оценивают деятельность иностранных компаний в пределах юрисдикции. В рамках входящих проверок проверяются доходы, расходы и соблюдение иностранными компаниями национального законодательства.

Основные процедуры

- При выездных проверках инспекторы обычно анализируют документы, касающиеся трансграничных переводов и международных финансовых соглашений.

- Входящие проверки больше сосредоточены на том, соответствует ли деятельность иностранной компании в данной юрисдикции местным правилам налогообложения, при этом часто проверяются такие документы, как контракты, местные счета-фактуры и налоговые декларации.

Временные рамки и сроки

Оба типа проверок должны соответствовать строгим срокам завершения. В случае выездных проверок аудиторский орган обычно обязан представить свои выводы в течение определенного количества дней с момента начала процедуры. Этот срок часто устанавливается местным налоговым органом страны.

- Входящие проверки, с другой стороны, обычно имеют другой график, основанный на сложности операций в рамках местной юрисдикции.

Документы и официальные уведомления

Как только начинается процесс проверки, компании, в отношении которой проводится расследование, предоставляются первоначальные документы, а также направляются первые уведомления и запросы на получение информации. Если в результате проведенной аудитором проверки обнаруживаются несоответствия, компании передается официальный акт. Этот документ содержит выводы, основанные на выявленных нарушениях или упущениях. При выездных процедурах в процесс проверки могут быть вовлечены и иностранные представительства.

Споры и варианты опровержения

- При возникновении вопросов компании, проходящие внутреннюю проверку, могут оспорить официальный акт или предоставить дополнительные документы для разъяснения своей позиции.

- Исходящие проверки, связанные с международными финансовыми операциями, также могут включать различные подходы к оспариванию результатов, основанные на международных налоговых соглашениях или договорах об избежании двойного налогообложения.

Заключительные этапы

В обоих типах проверок проверяющий орган представляет окончательный документ. Однако в случае обнаружения несоответствий у проверяемой организации есть возможность оспорить эти выводы до принятия окончательного решения.

Нормативно-правовая база и правила проведения выездных проверок в 2026 году

В 2026 году правовая база для проведения выездных проверок регулируется четкими и ясными нормами, которые необходимо соблюдать для обеспечения соответствия. Процедура начинается с выпуска официального уведомления о проведении проверки, которое направляется налогоплательщику. В уведомлении содержится конкретная информация об объеме проверок, который должен быть согласован с нормативными документами, установленными Министерством финансов РФ (МФЦ).

Сроки проведения аудита строго определены. Проверка должна быть завершена в течение определенного количества дней, обычно указанного в официальном уведомлении. Если есть возражения против процесса или результатов проверки, налогоплательщик имеет право оспорить их, подав мотивированную жалобу. Такие возражения должны быть поданы в установленный законом срок, как правило, в течение 30 дней с момента опубликования результатов проверки.

Документы для аудита составляются тщательно, с подробным описанием каждой проведенной процедуры. Комплексный отчет о проверке, содержащий выводы, подписывается сотрудником, проводящим проверку, и служит официальным актом проверки. Налогоплательщик может получить этот отчет в личном кабинете или через другие официальные каналы связи, такие как МФЦ или официальные государственные порталы.

Если в ходе проверки выявлены какие-либо нарушения, они должны быть зафиксированы в официальном акте, а налогоплательщик имеет право оспорить эти выводы в суде. Данный процесс позволяет разрешать споры в судебном порядке, когда законность действий проверяющих органов тщательно проверяется в соответствии с нормами российского законодательства.

Окончательное решение аудитора, изложенное в официальном документе, может быть оспорено в судебном порядке. Налогоплательщики могут обратиться в суд, если считают, что аудит был проведен ненадлежащим образом или его результаты неверны. Официальная процедура подачи жалобы требует соблюдения строгих сроков, которые должны быть соблюдены для обеспечения законности оспаривания.

В 2026 году процесс управления выездными проверками требует глубокого понимания как процессуального, так и материального права. Налогоплательщики должны быть готовы к разрешению споров и оспариваний, обеспечив соблюдение всех сроков и наличие необходимых доказательств в поддержку своей версии. Юридические процедуры, установленные в этом году, подчеркивают прозрачность, точность и своевременную коммуникацию на протяжении всего процесса проверки.

Триггеры для выездной проверки: Общие красные флажки

Возникновение проверок на предприятиях может быть спровоцировано несколькими факторами. Чаще всего причина кроется в расхождениях в налоговых декларациях, представленных налогоплательщиками. Несоответствующая или неполная информация часто попадает в поле зрения налоговых органов и может стать причиной дальнейших проверок. Вот некоторые факторы, которые обычно являются сигналом к началу проверки.

1. Несоответствия в финансовых документах

Одним из основных поводов для проведения проверок является несоответствие между документами, представленными налогоплательщиками. Например, могут быть отмечены счета-фактуры или финансовые отчеты, не совпадающие с суммами, указанными в налоговых декларациях. Отсутствие документации или неполное подтверждение заявленных вычетов также вызывает подозрения. В таких случаях налоговые органы запрашивают дополнительные письменные документы для разъяснения расхождений. Налогоплательщики должны убедиться, что предоставленные документы соответствуют отчетности, в том числе в случае оплаты товаров через иностранные источники или банки.

2. Операции с юрисдикциями повышенного риска

Предприятия, работающие с иностранными юрисдикциями, которые местное законодательство относит к странам повышенного риска, или участвующие в трансграничных сделках, могут столкнуться с повышенным риском проверок. Такие сделки могут быть связаны с налоговыми убежищами или странами со слабой нормативно-правовой базой. Такая деятельность часто привлекает внимание налоговых органов, стремящихся предотвратить схемы уклонения от уплаты налогов. В этих случаях дополнительная проверка может быть направлена на конкретные платежи, такие как счета-фактуры, контракты или квитанции о поставке, которые должны быть подтверждены и задокументированы.

3. Непредставление требуемых деклараций в срок

Непредставление налоговых деклараций в установленные сроки, особенно если не были предоставлены отсрочки, является тревожным сигналом для властей. Во многих случаях налогоплательщики обязаны представлять ежегодные декларации или сводки через определенные промежутки времени. Задержки или отсутствие представления могут привести к проверке финансовой и операционной деятельности налогоплательщика. Такие задержки также могут повлечь за собой дополнительные штрафы и налоговые обязательства.

4. Существенные различия между заявленной и фактической прибылью

Если финансовая отчетность компании демонстрирует значительные расхождения по сравнению с фактическими доходами от ее деятельности, следующим шагом часто становится проверка. Власти сравнивают заявленную прибыль с отраслевыми стандартами и контрольными показателями, особенно для тех, кто работает в отраслях с устоявшейся структурой доходов. Существенные различия обычно подвергаются тщательному изучению, что приводит к запросам дополнительных документов и дальнейшему расследованию финансовой практики налогоплательщика.

5. Необъяснимые крупные сделки или переводы

Необъяснимые, значительные финансовые перемещения часто указывают на наличие несоответствий, требующих дальнейшего расследования. Крупные суммы, переведенные на счет или с предприятия без веских объяснений, могут побудить налоговые органы проверить деятельность налогоплательщика. Такие переводы особенно подозрительны, если в них участвуют физические или юридические лица, не имеющие четкой связи с бизнесом. В ходе таких проверок, скорее всего, будут запрошены такие документы, как контракты, платежные квитанции и документы о переводе средств.

Своевременное выявление этих факторов может помочь избежать ненужных проверок. Правильное ведение учета и соблюдение сроков — важнейшие шаги для любого предприятия, чтобы не вызвать проверку со стороны налоговых органов.

Пошаговая процедура выездной налоговой проверки

Процесс проверки начнется, как только налоговые органы инициируют эту процедуру, обычно после проверки определенных расхождений в отчетности налогоплательщика. Первым шагом является официальное уведомление о проведении проверки, которое вручается либо напрямую, либо другими способами, например, через размещение в местном МФЦ. Это гарантирует, что налогоплательщик знает о предстоящей проверке. Будет издан специальный документ, подтверждающий дату начала процесса, часто в течение трех месяцев с даты уведомления. Этот документ имеет решающее значение, поскольку в нем определяется период проверки и излагаются обязанности налогоплательщика.

Этап 1: первоначальное уведомление и проверка документов

После получения уведомления налогоплательщик должен представить все необходимые документы для проверки. Документы, необходимые для проверки, должны быть полными и отражать проверяемый период. Если налогоплательщик не представит их в установленный срок, власти могут приступить к оценке на основе имеющихся данных. Проверка обычно начинается с изучения всех представленных материалов с акцентом на возможные расхождения или недостающую информацию. Налоговый орган сверяет эти документы с заявленным налогоплательщиком доходом и налоговыми обязательствами.

Этап 2: Углубленная проверка и расследование

На этом этапе, если есть сомнения или неясности в отношении данных, налоговики приступают к углубленной проверке. Они могут запросить дополнительные разъяснения или подтверждающие документы. Налогоплательщик обязан оказывать полное содействие, предоставляя запрашиваемую информацию. Любые возражения или споры относительно результатов проверки могут быть представлены в проверяющий орган. Если дополнительных разъяснений не поступает, аудит переходит к выводам, основанным на имеющейся документации. После этого будет составлен окончательный отчет, который может содержать рекомендации по корректировке обязательств налогоплательщика.

По окончании проверки составляется итоговый акт, который подписывается налоговым аудитором и официально завершает проверку. Если результаты проверки не устраивают налогоплательщика, он имеет право подать возражения в установленный срок. Затем орган власти рассмотрит возражения и вынесет окончательное решение в течение следующих трех месяцев. В этом заключении будут либо подтверждены результаты проверки, либо они будут пересмотрены на основании представленных доказательств.

Как работать с уведомлениями и коммуникациями во время выездного аудита

После получения уведомления о проверке налогоплательщик должен ответить на него в установленные сроки. Если ответа не последует, это может привести к автоматическому признанию властями факта соблюдения законодательства. Передача документации является ключевым этапом процесса. Согласно статье 31 Налогового кодекса, если проверка будет начата в 2026 году, налогоплательщик должен получить официальное письменное уведомление с указанием даты ее начала и объема проверки.

Порядок вручения уведомления

Уведомление должно быть вручено налогоплательщику или направлено по юридическому адресу. Важно подтвердить получение уведомления, особенно если документ доставляется по почте. Неполучение и неподтверждение уведомления может привести к задержке процесса проверки. Дата получения этого документа является началом отсчета времени проведения аудита.

Ответ на уведомление о проведении аудита

После получения уведомления у налогоплательщика есть определенный срок, обычно в течение 15 дней, чтобы предоставить все необходимые документы, запрошенные налоговыми органами. Если этот срок пропущен, могут быть наложены дополнительные штрафы. Налогоплательщик должен понимать сроки, указанные в уведомлении, и действовать соответствующим образом. Также рекомендуется сохранять копии всех представленных документов, особенно при подаче по почте, для дальнейшего использования.

Если налогоплательщик не согласен с каким-либо аспектом проверки, можно представить письменный ответ. Он должен включать любые аргументы или дополнительные документы, которые могут прояснить или оспорить результаты проверки. Органы власти обязаны рассмотреть все такие материалы в установленные сроки. Если налогоплательщик хочет оспорить результаты или попросить о повторной проверке, необходимо знать доступные процедуры обжалования в случае спорных выводов.

Наконец, следите за тем, чтобы общение было четким, официальным и документированным. Весь обмен информацией между налогоплательщиком и органами власти должен осуществляться в письменной форме, будь то по электронной почте или с помощью физической доставки. Отслеживание таких сообщений имеет решающее значение для предотвращения недоразумений или проблем с соблюдением сроков.

Когда уведомление о налоговой проверке считается врученным в 2026 году?

Уведомление о налоговой проверке официально считается доставленным, когда налогоплательщик получает его в соответствии с установленными сроками и способами доставки. В 2026 году для определения даты вручения необходимо учитывать несколько факторов.

1. Способы и сроки доставки

- Электронная доставка: Если уведомление направлено в личный кабинет налогоплательщика на официальном портале госуслуг, оно считается доставленным с момента появления уведомления в кабинете налогоплательщика, независимо от того, получил ли налогоплательщик доступ к сообщению. Дата доступа считается датой доставки.

- Почтовая доставка: Если уведомление отправлено по почте, оно считается доставленным в день его получения налогоплательщиком, зафиксированный почтовой службой. Если уведомление не доставлено, налоговый орган может направить повторное уведомление, либо уведомление будет считаться доставленным по истечении определенного срока с даты его первоначальной отправки.

2. Сроки и крайние даты

- Юридические сроки получения уведомления о налоговой проверке обычно устанавливаются в официальном постановлении. Если уведомление не доставлено в указанные сроки, оно может считаться недействительным, и проверка не может быть продолжена.

- Налогоплательщики должны следить за тем, сколько дней прошло с момента отправки уведомления. В некоторых случаях определенное количество дней после первоначальной рассылки или электронного размещения считается законной доставкой. Если этот срок превышен, доставка больше не считается действительной.

Кроме того, если у налогоплательщика нет доступа к личному кабинету или возникли проблемы с почтовой службой, уведомление все равно может считаться доставленным, если есть доказательства попытки доставки в установленные сроки.

В 2026 году основными моментами, которые необходимо отслеживать, будут подтверждение получения, официальные даты отправки и дата доступа к соответствующему кабинету. Все эти элементы в совокупности определяют, было ли уведомление доставлено надлежащим образом и может ли процесс аудита продолжаться на законных основаниях.