Норма, изложенная в документе 03-07-11436 от 18.10.2012, устанавливает, что операции по передаче имущества, находящегося в государственной и муниципальной собственности, в том числе земельных участков, подлежат налогообложению. Это касается всех случаев, когда такое имущество участвует в договорах аренды или субаренды. Юридические и физические лица, участвующие в этих операциях, должны соблюдать установленные правила налоговых обязательств, в частности, в части включения НДС в платежи, полученные за пользование государственным имуществом.

Согласно документу, некоторые виды договоров, предусматривающих передачу государственного или муниципального имущества или земли третьим лицам во временное пользование, подлежат налогообложению. К ним относятся как прямая аренда, так и субаренда. Организации, ответственные за управление государственным имуществом, должны обеспечить правильное применение НДС в процессе передачи, при этом налог должен применяться к общей сумме платежа, если только это не освобождено специальными положениями закона.

В случаях субаренды важно отметить, что налоговые обязательства распространяются на вторую сторону, участвующую в договоре, даже если в первоначальном договоре аренды не содержится прямого указания на передачу налоговых обязательств. Органы государственной власти и самоуправления должны знать нюансы этих юридических операций, чтобы предотвратить ошибки в налоговой отчетности и обеспечить соблюдение законодательства. В частности, понимание того, находится ли имущество в пределах конкретных бюджетов или регионов, имеет решающее значение для определения правильности применения НДС к этим операциям.

НДС по договорам аренды государственного и муниципального имущества и земельных участков

В соответствии с действующим налоговым законодательством передача имущественных прав, в том числе договоров аренды государственного и муниципального имущества и земельных участков, облагается НДС. Это относится как к государственным органам и органам местного самоуправления, сдающим в аренду свое имущество, так и к физическим и юридическим лицам, заключающим договоры аренды такого имущества.

Налогооблагаемые операции и ответственность арендатора

Если государственная или муниципальная организация сдает в аренду недвижимость или землю, такая операция считается налогооблагаемой в соответствии с законодательством о НДС. Арендатор, будь то юридическое или физическое лицо, обязан уплатить НДС, если только данная операция не освобождена от уплаты НДС в соответствии с действующим законодательством. Арендатор несет ответственность за уплату НДС с согласованной суммы арендной платы, определенной договором аренды, и за ведение надлежащей документации для целей налогообложения.

Субаренда и право собственности на арендованное имущество

В случаях, когда арендованное имущество сдается в субаренду, первичный арендатор принимает на себя ответственность за уплату НДС как по первичному договору аренды, так и по договору субаренды. Субаренда должна осуществляться в полном соответствии с первоначальными условиями аренды имущества, и в договоре субаренды должно быть указано, что НДС будет применяться к платежам. Обе стороны, участвующие в сделке, должны обеспечить соблюдение положений налогового кодекса в отношении НДС по арендным операциям.

Министерство финансов предоставляет рекомендации по специфике налогообложения имущества, арендуемого государственными органами и муниципальными властями. В отношении объектов недвижимости, расположенных в различных юрисдикциях, налоговые органы могут давать дополнительные разъяснения по применению НДС в зависимости от характера имущества и его целевого использования.

Арендодателям и арендаторам важно регулярно изучать любые изменения в налоговом кодексе, чтобы обеспечить постоянное соблюдение требований НДС, особенно в случае с государственным и муниципальным имуществом.

Обзор законодательства по НДС при аренде государственного имущества

Организации, занимающиеся сдачей в аренду государственного имущества или земли, в том числе земельных участков, находящихся в муниципальной собственности, должны обеспечить соблюдение действующих правил налогообложения. Согласно директиве Министерства финансов, на договоры аренды государственной или муниципальной недвижимости распространяются особые положения по НДС, особенно когда речь идет об аренде земельных участков и договорах субаренды.

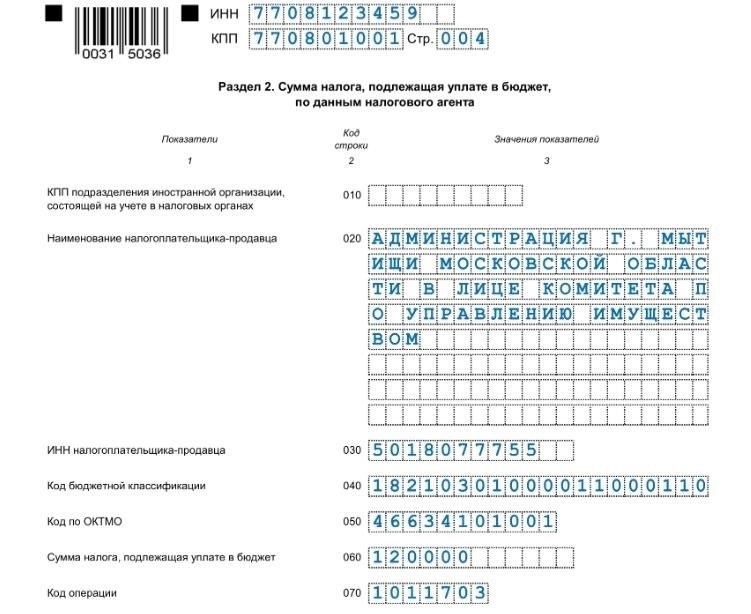

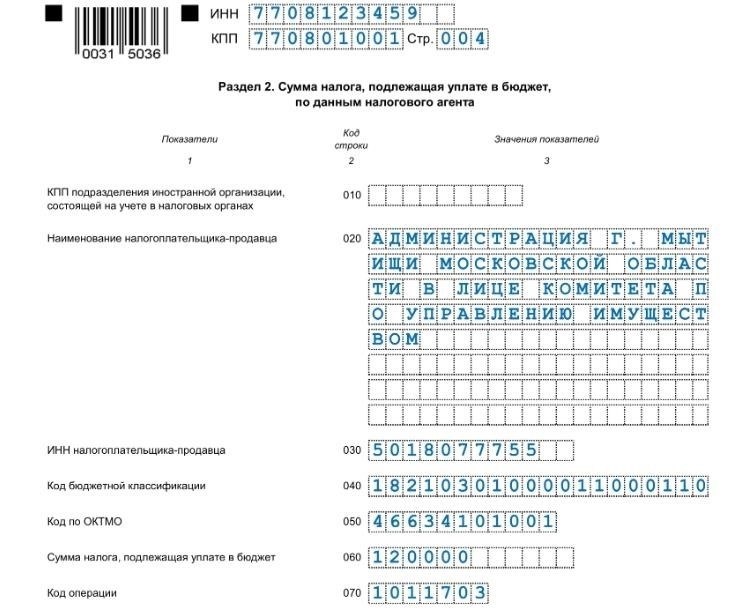

Если арендованное имущество находится в государственной собственности, организации должны знать о возможных налоговых последствиях. Согласно постановлению № 03-07-11436, некоторые виды недвижимого имущества, включая землю, облагаются НДС с арендной платы. Это является ключевым моментом для предприятий и физических лиц, участвующих в сделках с имуществом, находящимся в муниципальной или государственной собственности. В документации по таким договорам должно быть четко указано, облагается ли НДС и обязаны ли организации, участвующие в аренде или субаренде, начислять НДС на полученные платежи.

В правилах указано, что как субарендаторы, так и основные арендодатели обязаны начислять НДС на арендные платежи, связанные с имуществом, находящимся в государственной собственности, и обеспечивать надлежащее соблюдение налогового законодательства. Такие документы, как договоры и финансовые отчеты, должны точно отражать эти обязательства, чтобы избежать правовых рисков. В соответствии с указаниями Министерства финансов, организации должны определить конкретный характер актива — здание, земля или другое государственное имущество — и подтвердить его налоговый статус соответствующим образом.

Важно также отметить, что, хотя НДС применяется в случаях аренды недвижимости, в зависимости от характера договора аренды и юридического лица могут быть предусмотрены определенные освобождения. Предприятиям следует проконсультироваться с соответствующими юридическими документами и финансовыми консультантами, чтобы обеспечить соблюдение всех положений, регулирующих налогообложение аренды государственной недвижимости.

НДС при сдаче в субаренду муниципальных земельных участков: Основные аспекты

Сдача в субаренду муниципального земельного участка требует внимательного отношения к особенностям налоговых обязательств. При передаче арендатором имущества или земельного участка в субаренду третьему лицу договор аренды должен соответствовать нормативно-правовой базе, установленной соответствующими органами. В этом случае передача прав на использование муниципального имущества, а также условия субаренды подлежат налогообложению в соответствии с установленными правилами.

Налогооблагаемая база для субаренды

Министерство финансов (Минфин) разработало рекомендации, согласно которым договоры субаренды муниципального имущества или участков подлежат налогообложению при определенных условиях. В частности, сделка по сдаче имущества в субаренду считается налогооблагаемой, если договор основан на передаче в пользование имущества, находящегося в государственной собственности. Если арендатор продолжает платить взносы муниципалитету, а затем получает доход от субарендатора, этот доход может облагаться налогом.

Правовые аспекты субаренды

Договор субаренды должен быть составлен в соответствии с правовыми нормами в отношении муниципального имущества и отвечать положениям действующего гражданского законодательства. Как субарендатору, так и арендатору необходимо придерживаться этих правил, чтобы избежать судебных споров по поводу использования и владения имуществом.

Кроме того, когда речь идет о передаче муниципальной земли в субаренду, необходимо тщательно продумать, соответствует ли договор положениям о передаче муниципального имущества третьим лицам. Несоблюдение этих правил может повлечь за собой штрафные санкции или признание договора субаренды недействительным.

Разъяснение по НДС для платежей по аренде земли, находящейся в государственной собственности

Согласно действующему законодательству, передача земельных участков в аренду облагается НДС, в том числе в случаях, когда участок передается в субаренду. Организации, арендующие землю или имущество у государства, должны учитывать НДС в своих операциях. Обязанность по уплате НДС распространяется как на первоначальный договор аренды, так и на все последующие договоры субаренды, за исключением случаев, когда предусмотрено освобождение от уплаты НДС на определенных условиях.

При определении того, применяется ли НДС к таким операциям, важно изучить договорные документы. Ключевым критерием является то, используется ли земля, подлежащая передаче по договору аренды или субаренды, для осуществления налогооблагаемой деятельности, как это предусмотрено налоговым законодательством. Если использование земли способствует налогооблагаемой деятельности, то НДС начисляется на арендные платежи, в том числе по договорам субаренды.

Документы, необходимые для соблюдения требований НДС

Организации, занимающиеся арендой или субарендой земли, находящейся в государственной собственности, должны обеспечить наличие всей необходимой документации для подтверждения обязательств по уплате НДС. К ним относятся:

- Договоры аренды и субаренды, в которых четко прописаны условия передачи земли.

- Подтверждение целевого использования земли для облагаемой НДС деятельности, где это применимо.

- Счета-фактуры, отражающие НДС, начисленный на арендные платежи.

- Налоговые декларации с подробным описанием НДС, собранного и перечисленного в налоговые органы.

Последствия для бюджетных учреждений

Для бюджетных организаций, арендующих землю, правила налогообложения в некоторых случаях отличаются. К таким организациям могут применяться специальные положения в зависимости от характера использования земли и целей аренды. Таким организациям крайне важно пересмотреть свои договорные соглашения, чтобы обеспечить правильное применение НДС и соблюдение действующего налогового законодательства.

Организациям, участвующим в сделках по аренде или субаренде земли, важно соблюдать последние требования налогового законодательства и обеспечивать надлежащий учет НДС в своих финансовых операциях.

Влияние сдачи в субаренду государственного имущества на налоговые обязательства

Сдача в субаренду государственного имущества имеет прямое влияние на налоговые обязательства, особенно в отношении применения налога на добавленную стоимость (НДС) как для арендатора, так и для субарендатора. Согласно указаниям Министерства финансов, организации, участвующие в таких операциях, должны обеспечить полное соблюдение действующей законодательной базы в отношении взимания налогов.

Основные аспекты налогообложения

- На договор субаренды распространяются те же налоговые правила, что и на основной договор аренды, то есть обе стороны обязаны включать НДС в стоимость услуг по аренде.

- Если арендатор сдает имущество в аренду другому лицу, НДС должен начисляться на всю сумму субарендных платежей, что соответствует общим правилам налогообложения операций по сдаче в аренду недвижимого имущества.

- Физические и юридические лица, занимающиеся субарендой, должны оценивать свои обязательства в каждом конкретном случае, в частности, в зависимости от применимой налоговой базы и правового статуса имущества.

Требования к документации и отчетности

- Для обеспечения надлежащей отчетности перед налоговыми органами все договоры должны быть правильно оформлены, включая детали договора субаренды и условия оплаты.

- Организации, участвующие в субаренде, должны вести точный учет операций, поскольку несоблюдение этого требования может привести к штрафам или неправильному начислению налогов.

- Согласно законодательной базе, в каждом договоре субаренды должны быть указаны условия использования, размер арендной платы и соответствующая сумма НДС, подлежащая взиманию.

Очень важно, чтобы договоры субаренды соответствовали требованиям местного самоуправления и чтобы арендаторы или субарендаторы были осведомлены о своих налоговых обязательствах. Несоблюдение этих требований может привести к финансовым штрафам или налоговым спорам.

Правовые основы применения НДС при аренде муниципального имущества

В соответствии с российским налоговым законодательством, налоги за использование государственного имущества регулируются особыми нормами. При сдаче в аренду государственных и муниципальных земель и зданий налоговые обязательства возникают в зависимости от статуса собственности на имущество и действующих договоров. Документы, подтверждающие право аренды, такие как договоры между арендодателем и арендатором, играют решающую роль в определении налогового режима арендованного имущества.

Налогообложение аренды имущества

Муниципальное и государственное имущество, включая земельные участки и здания, подлежит налогообложению при сдаче в аренду как юридическим, так и физическим лицам. Налоговое бремя ложится на арендатора, который должен исчислять и уплачивать налоги в соответствии с законодательной базой. Обязанность по уплате налога возникает в момент заключения договора аренды и внесения платы за пользование имуществом. Весь доход, полученный от аренды этих активов, считается налогооблагаемым. Арендатор должен следить за тем, чтобы налоговые расчеты соответствовали деталям договора и соответствовали действующему законодательству.

Документы, необходимые для налогообложения

Для правильного ведения налогового учета необходимо вести и представлять определенные документы, включая договор аренды и подтверждение оплаты. Эти документы подтверждают налогооблагаемый статус имущества и обосновывают налоговые обязательства арендатора. В случае передачи земли или зданий в субаренду или аренду третьим лицам необходимо представить дополнительные соглашения и документы, подтверждающие изменения в использовании и позволяющие налоговым органам правильно исчислить сумму налога к уплате.

Практические рекомендации по передаче муниципальных земельных участков в субаренду с учетом НДС

При передаче в субаренду земельных участков, находящихся в муниципальной собственности, крайне важно обеспечить соблюдение налоговых обязательств в соответствии с действующим законодательством. Согласно постановлению № 03-07-11436 от 18.10.2012, передача в субаренду земельных участков, находящихся в муниципальной собственности, облагается налогом на добавленную стоимость (НДС) по правилам, установленным для арендных операций. Ключевым моментом в данном контексте является то, является ли предмет субаренды налогооблагаемой операцией в рамках НДС.

Основные требования для применения НДС

При субаренде муниципальных земельных участков необходимо подтвердить, что первоначальный договор между муниципалитетом и арендатором является налогооблагаемой операцией. Наличие НДС в арендной плате будет определять порядок налогообложения НДС последующих договоров субаренды. Согласно руководству, если первоначальный договор включает НДС, то субарендные платежи также будут облагаться НДС. Таким образом, субарендатор должен будет уплатить НДС в соответствии со ставками, применяемыми в первоначальном договоре аренды.

Документация и налоговая отчетность

Организации, участвующие в процессе субаренды, должны убедиться, что все соответствующие документы, включая первичный договор аренды и договор субаренды, оформлены правильно и содержат положения об НДС. Рекомендуется вести точный учет всех платежей, связанных с субарендой, включая счета-фактуры и другие документы, подтверждающие налогооблагаемый характер сделки. Эти документы должны соответствовать налоговой базе, определенной при передаче муниципальной земли, и включаться в налоговую отчетность, чтобы избежать возможных проблем с налоговыми органами.

В заключение следует отметить, что при передаче в субаренду муниципальных земель применение НДС зависит от конкретных условий первичного договора аренды. Обеспечьте надлежащее документальное оформление и соблюдение соответствующих налоговых положений, в том числе соблюдение рекомендаций, изложенных в постановлении № 03-07-11436. Несоблюдение этих требований может привести к штрафам или спорам с налоговыми органами.

Последние изменения в налоговом законодательстве в отношении НДС при аренде государственных и муниципальных земель

Последние изменения в налоговом законодательстве, касающиеся аренды государственного имущества и земельных участков, внесли ключевые поправки. Эти изменения в первую очередь затрагивают применение налога на добавленную стоимость (НДС) в отношении лизинговых операций с государственным имуществом, а именно земельными участками или имуществом, находящимся в государственной и муниципальной собственности.

Одним из значимых обновлений является уточнение порядка применения НДС в отношении договоров сублизинга. Министерство финансов подтвердило, что если имущество передается в аренду субарендатору, то обязанность по уплате НДС сохраняется при соблюдении определенных условий. Это изменение обеспечивает большую последовательность в системе налогообложения, гарантируя, что организации, сдающие в аренду или субаренду государственные земли или активы, должным образом учитывают налог.

- Согласно новым правилам, НДС облагается операция по предоставлению в аренду земельных участков, находящихся как в государственной, так и в муниципальной собственности.

- Имущество, находящееся в такой аренде, включая любые улучшения или сооружения, расположенные на участках, остается объектом налогообложения, независимо от того, идет ли речь о прямой аренде или субаренде.

- Организации, занимающиеся сдачей земли в аренду, должны обеспечить уплату НДС при передаче имущества субарендатору, поскольку такие операции теперь подлежат такому же режиму, как и первичные договоры аренды.

Кроме того, организации, арендующие государственные или муниципальные земли, должны убедиться, что сделка оформлена надлежащим образом, чтобы избежать споров с налоговыми органами. Платежные обязательства напрямую зависят от условий договора аренды и специфики арендуемого имущества. Организациям, сдающим государственное имущество в субаренду, следует обратить внимание на то, как новые требования по НДС могут повлиять на их налоговую отчетность.

- Если в аренду сдается земля, находящаяся в государственной или муниципальной собственности, НДС должен быть учтен во всех случаях, независимо от размера или использования участка.

- Обновления также подчеркивают, что любая земля, используемая частными организациями в коммерческих целях, облагается НДС, даже если недвижимость расположена на общественной территории.

Для организаций, работающих в этом секторе, крайне важно скорректировать свои налоговые стратегии и системы отчетности, чтобы оставаться в соответствии с последними правилами НДС. Эти изменения гарантируют, что как первичные арендаторы, так и субарендаторы знают о своих обязательствах при работе с имуществом, принадлежащим государственным организациям.