При подаче уведомлений по налогу на прибыль код налогового периода играет важную роль в определении точного срока, за который подается налоговая отчетность. Важно точно указывать этот код во всех подаваемых документах, так как в противном случае могут возникнуть расхождения или задержка в обработке налоговой декларации. Правильное указание налогового периода подтверждает соответствующие сроки, в течение которых должен быть учтен доход налогоплательщика.

При заполнении уведомлений налоговый период должен быть четко указан в соответствии с принципом, изложенным в Налоговом кодексе. Код каждого квартала или годового отчета должен отражать конкретный отчетный период. Это особенно важно для деклараций по НДС (налогу на добавленную стоимость), поскольку код налогового периода напрямую влияет на порядок исчисления и отражения налога в отчетности. Код налогового периода должен совпадать с датами отчетного периода, указанными в годовом или квартальном отчете о прибылях и убытках.

В процессе подачи декларации убедитесь, что код правильно указан во всех уведомлениях о доходах. Это не только подтверждает правильность учета налоговых обязательств, но и помогает избежать путаницы с ранее поданными или находящимися на рассмотрении декларациями. Важность точности в этом вопросе трудно переоценить, поскольку она влияет как на процесс подачи налоговой отчетности, так и на возможные процедуры проверки со стороны налоговых органов.

Налоговый период по основным налогам

Основные налоги в Российской Федерации подчиняются определенным правилам в отношении срока действия налоговых обязательств. Налоговый срок обычно определяется как период, в течение которого признается доход или иная деятельность, подлежащая налогообложению. Для физических и юридических лиц налоговая отчетность по налогу на доходы физических лиц (НДФЛ) привязана к календарному году, что означает, что все операции, совершенные с 1 января по 31 декабря, должны быть отражены в форме 3-НДФЛ до 30 апреля следующего года. Это критическая дата, когда налогоплательщики должны завершить подготовку и представить все необходимые формы в налоговые органы.

В некоторых случаях срок представления отчетности может быть продлен на основании конкретных полномочий или указаний налогового органа. Однако непредставление отчетности в установленный срок влечет за собой штрафные санкции. Годовая отчетность должна быть представлена в полном соответствии с требованиями налогового кодекса, а налогоплательщик обязан обеспечить полноту и точность всей представленной информации, включая все необходимые пояснения и объяснения в случае расхождений.

Для каждого вида налога установлены свои сроки и требования к форме. Например, декларация по НДС подается ежеквартально, а годовой отчет о доходах по НДФЛ — в более расширенной форме. Налоги на прибыль, которые, как правило, подаются ежегодно, также подчиняются аналогичному графику подачи. Для обеспечения точной классификации обязательств налогоплательщика необходимо применять соответствующий код, указанный в налоговом кодексе.

Федеральный налоговый орган может также потребовать представить дополнительные документы, например, уведомления или пояснения, касающиеся численности сотрудников, суммы выручки или других ключевых сведений. Такие уведомления необходимы для соблюдения налогового законодательства и должны быть представлены налогоплательщиком в формате, установленном органами власти, с соблюдением необходимых правовых норм.

Код, используемый в отчетности, должен совпадать с официальными документами, и любые расхождения между поданными данными и официальными документами могут привести к проверкам или штрафам. Поэтому очень важно, чтобы налогоплательщики обеспечивали полную точность при отражении всех соответствующих операций и ценностей.

Всегда придерживайтесь инструкций и рекомендаций Федеральной налоговой службы, чтобы избежать расхождений, которые могут привести к осложнениям. Необходимо регулярно знакомиться с последними уведомлениями налоговых органов, чтобы быть в курсе всех изменений в процедуре подачи отчетности, изложенных в официальном налоговом кодексе.

Когда меняется продолжительность налогового периода

Изменение продолжительности налогового периода происходит при соблюдении определенных критериев. Налогоплательщик может скорректировать продолжительность в зависимости от времени начала или прекращения своей деятельности. Если деятельность начинается или заканчивается в середине месяца, продолжительность пересчитывается, чтобы отразить только фактическое количество дней, в течение которых физическое лицо занималось бизнесом. Это подтверждается в налоговом учете и может быть проверено с помощью подтверждающих документов.

Например, если налогоплательщик начинает деятельность 15 числа месяца, в расчет дохода будут включены только эти дни. Тот же принцип действует, когда бизнес прекращает свою деятельность до конца месяца. В таких случаях налоговый орган направляет уведомления с указанием необходимых действий для обновления декларации.

Продолжительность налогового периода также может меняться в зависимости от применяемых налогов и конкретных соглашений. В этих документах содержатся инструкции по корректировке сроков представления отчетности. Суммы доходов и вычетов, используемые в налоговой декларации, должны быть тщательно проверены, особенно когда налоговая ответственность переходит из одного периода в другой. Правильное применение дат обеспечивает точность уплаты налога.

Иногда количество дней может быть изменено в ситуациях, когда физическое или юридическое лицо использует специальные налоговые схемы. Сумма налогов и применимые вычеты могут варьироваться в зависимости от особенностей этих схем. Затронутые налогоплательщики должны внимательно изучать уведомления и следовать полученным инструкциям. Кроме того, во избежание ошибок в итоговых суммах следует проверять даты признания дохода, налоговые коды и любые корректировки на момент подачи декларации.

Изменение налогового периода в рамках специальных режимов

В контексте специальных налоговых режимов изменение отчетного периода требует своевременных действий со стороны организации. В соответствии с Федеральным налоговым кодексом, если организация решает изменить налоговый период, она должна заблаговременно уведомить об этом соответствующие органы. Это изменение влияет на процесс подачи отчетности, включая представление налоговой декларации. Такие изменения могут касаться как налога на прибыль, так и других налогов, исходя из конкретных обстоятельств бизнеса.

Организации должны подать уведомление об изменении налогового периода, содержащее объяснение причин такой корректировки. Уведомление подается по установленной форме, а срок его подачи определен в соответствующих разделах налогового законодательства. Если организация решила перейти на другой налоговый период, она должна представить подтверждающие документы, подтверждающие право на использование нового периода. Налоговый орган рассмотрит документы, и после одобрения изменения вступят в силу в полном объеме для указанного периода.

Для физических лиц, облагаемых НДФЛ, изменение налогового периода, как правило, не влияет на принцип расчета налога. Однако, когда юридическое лицо меняет период, это может повлиять на расчет налоговых обязательств, в том числе на корректировку авансовых платежей по налогу. Очень важно убедиться, что все поля в формах уведомления заполнены правильно, так как ошибки могут затянуть процесс утверждения и привести к штрафам.

Изменения, внесенные в период, должны быть оперативно отражены во всех соответствующих налоговых декларациях. Корректировка влияет на структуру отчетности и может потребовать внесения изменений в ранее представленную документацию. Организации должны обеспечить соблюдение всех федеральных и местных нормативных актов, чтобы избежать расхождений и возможных штрафов. При необходимости им следует обратиться за дополнительными рекомендациями, чтобы подтвердить, что переход на новый налоговый период соответствует требованиям, изложенным в Налоговом кодексе.

Коды налоговых периодов в отчетах за 2022 год

В отчетах за указанный период необходимо правильно указать код соответствующего периода в соответствии с действующими правилами. Код должен быть заполнен применительно к отчетному кварталу, в соответствии с датами и суммами сведений, связанных с налогообложением, в представленной документации.

При подаче формы орган власти требует указывать правильный код квартала, соответствующий деятельности, осуществляемой в указанное время. Например, если речь идет о первом квартале, укажите соответствующий код для этого периода. Любые ошибки или отсутствие кодов могут привести к расхождениям в отчете и вызвать задержки или проблемы с соблюдением требований.

В форме отчета должна быть четко указана точная сумма налога за конкретный период с разбивкой по кварталам. Обязательно указывайте точные данные в поле «Сумма», без округлений и пропусков. Указание кода периода гарантирует, что налоговый орган понимает точные временные рамки представленных данных, что очень важно для точной оценки и своевременной обработки информации.

Кроме того, при заполнении формы проверьте в инструкции правильность указания кода периода. Он должен соответствовать особенностям налогового кодекса для данного квартала, исходя из официальных указаний соответствующего налогового органа. Правильное применение кода позволяет беспрепятственно и эффективно проверять налоговую отчетность, представленную за указанный период.

Коды налоговых периодов для НДС

Чтобы правильно заполнить налоговую отчетность, необходимо точно указать период, за который декларируется НДС. Налогоплательщики должны всегда следить за тем, чтобы указывать соответствующие значения в соответствующем разделе формы годовой отчетности. Это особенно важно для изменений, которые могут повлиять на расчет налога в конкретные месяцы или кварталы.

В этом контексте очень важно выбрать соответствующие идентификаторы периодов, чтобы избежать ошибок. Если в налоговых обязательствах за отчетный год произошли изменения, необходимо использовать обновленный идентификатор периода, чтобы отразить эти изменения в соответствующих формах. Это позволит налоговым органам беспрепятственно обрабатывать ваши отчеты.

Основная функция этих идентификаторов — указать правильный период, за который исчисляется НДС. При заполнении форм очень важно убедиться, что каждый сегмент налогового отчета соответствует соответствующим значениям для конкретного периода, что обеспечивает ясность и соблюдение налогового законодательства.

Помните о различных вариантах, которые могут применяться в зависимости от ваших фискальных обязательств, поскольку некоторые категории требуют особого внимания к деталям в процессе составления отчетности. Двойная проверка значений и обеспечение их точности позволят избежать задержек или осложнений, связанных с ошибками в обработке.

В случае необходимости корректировки или исправления отчета, изменения должны отражать точный период, к которому относится исправление. Это гарантирует, что налоговые органы смогут быстро устранить любые несоответствия и внести необходимые изменения.

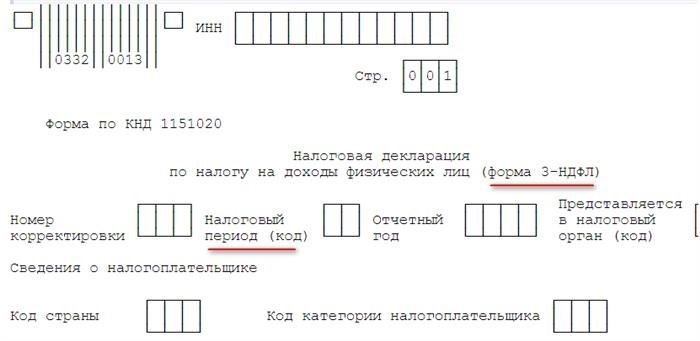

Налоговый период в декларации 3-НДФЛ: Как правильно указать код

При заполнении формы 3-НДФЛ правильное указание кода налогового периода имеет решающее значение для правильного составления отчетности. В соответствии с положениями Налогового кодекса, код должен отражать отчетный период, за который начисляется налог. Наиболее часто используемый код соответствует конкретному кварталу или году получения дохода. В случае квартальной отчетности в коде указывается квартал налогового периода, а для годовых деклараций — полный календарный год.

На листе отчетности, в разделе для указания периода, должен быть указан номер или код, присвоенный соответствующему налоговому периоду. Налоговый период для организаций, как указано в Налоговом кодексе, включает в себя конкретные месяцы или кварталы. Например, при представлении отчетности по доходам, полученным с января по март, следует использовать код соответствующего квартала, а для полного календарного года выбирается код года.

Необходимо следовать инструкциям, приведенным в разделе по вводу периода в форму декларации. Руководитель организации несет ответственность за точность введенной информации и должен убедиться, что налоговый период указан правильно, в соответствии с установленными требованиями. Если выбран неверный период, декларация может быть признана неполной, что может привести к задержкам или штрафам.

Декларация должна быть представлена с правильными записями, отражающими правильные коды, в соответствии с положениями Налогового кодекса. Помните, что правильность указания налоговых периодов в декларации влияет на своевременную обработку налоговых платежей или возврата. Правильное кодирование гарантирует, что налоговые органы смогут правильно сопоставить данные со своими учетными записями, что будет способствовать более бесперебойной работе в соответствии с законодательством.

III. Заполнение титульного листа декларации

Заполняя титульный лист декларации, убедитесь, что период указан правильно. В разделе, посвященном отчетному периоду, укажите точные даты, используя формат, предусмотренный соответствующими нормативными актами. Налогоплательщик должен безошибочно указать свой идентификационный номер. Если в реквизитах будут обнаружены расхождения или пропуски, декларация может быть отклонена налоговым органом.

В первом разделе необходимо указать суммы, относящиеся к применяемым налогам. Убедитесь, что все суммы заполнены правильно и соответствуют данным бухгалтерских документов. Обратите внимание на вопросы округления — неправильное округление может привести к несоответствиям в налоговых расчетах, что чревато штрафами.

Для тех, кто ведет деятельность в разных регионах или применяет различные системы налогообложения, важно указать коды соответствующих юрисдикций и налоговых режимов. Эти данные должны отражать информацию, предоставленную налоговыми органами федерации, и соответствовать установленной форме отчетности.

Проверьте правильность заполнения графы о статусе налогоплательщика. В случае внесения поправок или изменений в ранее представленные сведения, убедитесь, что изменения четко указаны, и укажите соответствующий номер. Не оставляйте незаполненными никакие разделы, если это прямо не предусмотрено налоговым кодексом или руководством.

Наконец, проверьте полноту заполнения всех полей, включая идентификационный номер и соответствующие налоговые коды. Налогоплательщик несет ответственность за точность предоставленной информации, так как ошибки могут затянуть обработку или привести к несоблюдению налоговых обязательств Федерации.

Налоговый период для деклараций и уведомлений о подоходном налоге

Налоговый период в отчетности по налогу на прибыль определяется на основе продолжительности признания событий, подлежащих налогообложению. Правильное определение и указание этого периода в налоговых формах имеет решающее значение для соблюдения нормативных требований. Налогоплательщики должны использовать соответствующую форму и указывать даты начала и окончания периода, в течение которого был получен доход или возникли налоговые обязательства.

Для представления отчетности по подоходному налогу за конкретный финансовый период важно придерживаться конкретных сроков, установленных налоговым органом. Этот срок должен отражать период, в котором был фактически получен доход или возникли налоговые обязательства. Несоблюдение этого срока может привести к ошибкам, которые повлияют на размер налоговых обязательств или приведут к штрафам за несвоевременное представление отчетности.

В уведомлениях о подоходном налоге, в том числе связанных с вычетами, корректировками или изменениями, также должен быть правильно указан точный срок, в течение которого произошел доход или налогооблагаемые события. Орган, ответственный за обработку таких уведомлений, будет использовать указанные параметры для оценки их достоверности. Сроки подачи играют роль в определении применимости налога или вычетов, и неправильные данные могут вызвать запросы со стороны налогового органа.

Главный принцип отчетности за этот период — последовательность дат начала и окончания во всей соответствующей документации. Для организаций важно, чтобы эти даты совпадали во всех представленных формах, чтобы обеспечить ясность и прозрачность. Точное количество дней или месяцев, в течение которых применяется налог, должно быть отражено точно, чтобы избежать каких-либо расхождений.

Для организаций с несколькими потоками доходов отчетность должна составляться в строгом соответствии с графиком каждого налогооблагаемого события. Любые расхождения или неуказание правильного периода могут привести к проблемам с начислением причитающихся налогов. Рекомендуется перепроверять налоговые формы, чтобы убедиться, что для расчета причитающихся сумм и применимых вычетов используется правильный период.

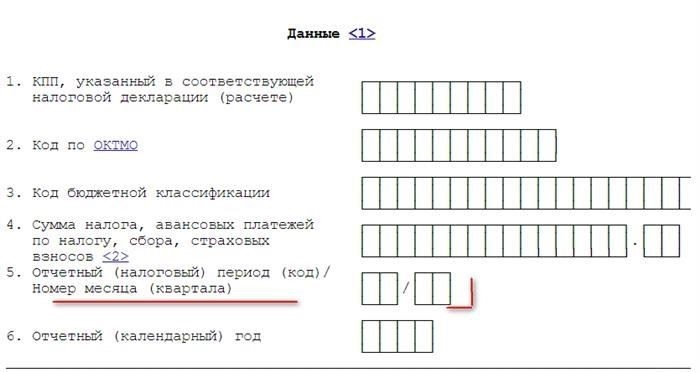

Принцип использования кодов периодов в уведомлениях об исчисленных суммах налога с пояснениями

Во избежание расхождений налогоплательщики должны следить за правильностью указания кодов периодов в уведомлениях об исчисленных суммах. Правильное проставление кодов периодов отражает достоверность налоговой отчетности и соответствует требованиям, изложенным в налоговых кодексах. Важно указать правильный код, отражающий время, когда были исчислены суммы, особенно при указании точного месяца или квартала, в котором был получен доход. В обязанности налогоплательщика входит правильное указание этих дат в соответствующей документации.

Указанный код всегда должен соответствовать общей структуре, установленной налоговыми органами. Главное — последовательность, чтобы каждое число соответствовало правильному периоду отчетности. Ниже приведены общие правила правильного использования:

- Месячная спецификация: Для каждого месяца необходимо указывать сумму налога с отдельным указанием месяца, в котором был получен доход, не допуская дублирования или ошибок в документации.

- Ежегодная отчетность: В конце года необходимо представить отдельный отчет за весь календарный период. В нем должны быть подтверждены все данные, накопленные за год, включая доходы, причитающиеся налоги и другие сопутствующие расчеты.

- Точность последовательности: Каждый месяц или отчетный период должен быть последователен в числовом отношении. Несоблюдение этого порядка приводит к путанице и потенциальным штрафам.

- Подтверждение полномочий: Правильность кода подтверждается соответствующим органом, который может сопоставить его с налоговыми обязательствами налогоплательщика. Неточные коды могут привести к дополнительным проверкам или задержкам.

- Документация: Убедитесь, что все отчеты, как ежемесячные, так и ежегодные, подкреплены четкой документацией, подтверждающей точные суммы и соответствующие периоды. Невыполнение этого требования может привести к отклонению налоговых деклараций или претензий.

Правильное заполнение полей периода гарантирует точность налоговых деклараций, обеспечивая полное соблюдение налогоплательщиками правил, установленных Налоговым кодексом. Игнорирование или неправильное заполнение этих полей может привести к отказу в приеме декларации или неправильным налоговым расчетам, что может повлечь за собой административные проблемы или штрафы. Налогоплательщики должны всегда проверять налоговые уведомления и структуру кодировки, чтобы убедиться в том, что подача декларации соответствует правилам.