Не стоит бояться запросов, получаемых от налоговой инспекции. Вместо этого рекомендуется подготовить пояснительную записку, которую можно предоставить в ФНС и изложить в ней причины, по которым возникает убыток или снижаются налоговые платежи. Это поможет установить доверительные отношения и предоставить объяснения об этих факторах.

Когда необходимо предоставить пояснения

При осуществлении проверки контролер имеет право запросить письменные разъяснения. Предусмотренные в пункте 3 статьи 88 Налогового кодекса Российской Федерации ситуации, в которых налогоплательщикам требуется пояснить результат контроля, указаны.

- Необходимо исправить ошибки, которые были обнаружены в предоставленной отчетности. Например, в декларации были найдены неточности или несоответствия. В такой ситуации налоговые органы требуют предоставить объяснение данных несоответствий или отправить отчет с исправлениями.

- Вносимые в корректирующую отчетность суммы к оплате в государственный бюджет существенно меньше, чем изначально расчитывалось. В подобной ситуации налоговый инспектор может возникнуть подозрение о намеренном снижении налоговой базы и платежей и потребовать объяснить происходящие изменения.

- В представленной налоговой декларации указаны негативные результаты. Будет необходимо аргументировать убыточную деятельность перед налоговой службой в любом случае, поэтому следует заранее подготовить письмо с пояснениями.

Нормы законодательства Российской Федерации требуют, чтобы ответ на запрос инспекции был дан в течение пяти рабочих дней после официального получения требования. В некоторых особых случаях Федеральная налоговая служба обязана уведомить о получении налогового запроса (согласно письму Федеральной налоговой службы Российской Федерации от 27.01.2015 года № ЕД-4-15/1071).

ВАЖНО!

На некоторых документах налоговой инспекции отсутствует официальная печать. Все равно придется отвечать на такие запросы, так как такие инструкции были предоставлены в письме Федеральной налоговой службы Российской Федерации от 15.07.2015 года под номером ЕД-3-2/2739@.

Как составить

Составление письма с просьбой о разъяснении в налоговую следует проводить в следующем порядке:

- Отвечаем на письмо от имени организации, используя фирменный бланк. В случае отсутствия такого бланка, создаем документ с указанием полного наименования учреждения, ИНН, КПП, ОГРН и адреса в шапке.

- В связи с требованиями налоговых органов, представляем пояснение, содержащее номер и дату каждого запроса. Важно отметить, что данное пояснение предназначено для рассмотрения и ответа на несколько налоговых запросов одновременно.

- Если в отчёте обнаружены неточности и несоответствия, следует провести повторную проверку, чтобы исключить возможные опечатки или ошибки в описании.

- В ответном письме мы аккуратно и систематически излагаем все подробности и шаги, касающиеся конкретной ситуации, на которую необходимо дать объяснение.

- При реагировании на запрос, базируйтесь на фактах и подтвердите обстоятельства документально. В случае, если такие документы имеются, приложите копии к ответу. Примером может служить копия дополнительного соглашения к договору, в котором указывается условие о повышении цен.

В случае, если инспектор требует пояснительную записку по несоответствиям в налоговой декларации по НДС, ответ необходимо отправить в электронном виде. Существуют исключения для организаций, которые предоставляют отчетность по НДС на бумаге. Однако, если такое учреждение подало ответ на требование на бумаге, налоговая служба не будет считать такие объяснения предоставленными. Информация о таких разъяснениях содержится в письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Специалисты из КонсультантПлюс провели анализ необходимости предоставления пояснительной записки вместе с финансовой отчетностью. Получите эти инструкции абсолютно бесплатно.

Получите возможность бесплатно ознакомиться с содержимым.

Что будет, если не ответить на требование ФНС

Налоговые органы не имеют права наказывать за отсутствие письма с пояснениями.

- В соответствии с пунктом 126 Налогового кодекса Российской Федерации, поскольку представление разъяснений не является предоставлением документов;

- Согласно статье 19.4 Кодекса об административных правонарушениях, данная статья применяется в случае, если лицо не является на территориальное заседание.

Штрафы, предусмотренные статьей 129.1 Налогового кодекса РФ, могут быть наложены в случае, если налогоплательщик не предоставит налоговому органу необходимые пояснения, указанные в пункте 3 статьи 88 Налогового кодекса РФ, при несвоевременной представке уточненной информации. В данном случае размер штрафа составит 5000 рублей при первом нарушении. Если на протяжении календарного года будут обнаружены повторные нарушения, штраф будет увеличен до 20 000 рублей. Срок исковой давности составляет три года с момента совершения нарушения (или со следующего дня после окончания налогового периода) до принятия решения о привлечении к ответственности налоговым органом в соответствии с пунктом 1 статьи 113 Налогового кодекса РФ.

Бланк и готовые образцы для разных ситуаций

Возможность применения стандартной формы пояснительной записки не была предусмотрена. Для выполнения работы рекомендуется использовать типовой шаблон.

НДФЛ начислен неверно

Иногда возникают случаи, когда органы налоговой службы обнаруживают ошибки в расчете налогов, что является редким явлением. В таких ситуациях компании необходимо составить объяснительное письмо и подготовить поправочные отчеты.

Ошибки и расхождения по НДС

Налог на добавленную стоимость является налоговым платежом, который в большинстве случаев сталкивается с проблемами и ошибками со стороны бухгалтеров. В итоге, неизбежны расхождения и неточности в отчетности.

Очень часто возникают ситуации, когда сумма налоговых начислений оказывается меньше суммы налоговых вычетов, которые были заявлены к возмещению. Это происходит из-за неосторожности человека, который отвечает за составление счетов-фактур, или из-за технической ошибки при передаче данных.

Необходимо предоставить следующую информацию в пояснительной записке:

Мы подтверждаем, что в книге покупок отсутствуют ошибки, и данные были правильно, своевременно и полностью внесены. Произошло данное расхождение из-за технической ошибки при составлении счета-фактуры №____ от «___»______ 20___г. Мы исправили налоговую отчетность (указать дату отправки корректировок).

Расхождения в отчетности

Иногда возникают ситуации, когда одна и та же характеристика экономики имеет разные значения в различных документах финансовой отчетности. Причина таких расхождений заключается в том, что для каждого налога, сбора или таксы существуют индивидуальные правила определения налогооблагаемой базы. Если налоговые органы требуют разъяснения по этому вопросу, необходимо предоставить объяснения в свободной форме, указав конкретные причины, которые привели к возникновению расхождений.

В письме приведены детали сложившихся обстоятельств, которые вызвали такую несогласованность, включая различные стандарты и правила налогового учета, применяемые к определенным ситуациям.

Для повышения качества информации рекомендуется указывать пояснения с ссылками на актуальные нормы действующего фискального законодательства. Даже если компания ошибочно интерпретировала нормы Налогового кодекса РФ, Федеральная налоговая служба предоставит исчерпывающие разъяснения, что поможет избежать более серьезных ошибок и наказаний в будущей деятельности.

Снижение налоговой нагрузки

Этот вопрос вызывает особый интерес у налоговых органов. Так, сотрудники ФНС постоянно следят за объемом поступлений в государственный бюджет. В случае их уменьшения реакция является немедленной: требования предоставить объяснения, пригласить руководителя на личную встречу с представителем ФНС или провести выездную проверку (в крайнем случае).

Необходимо действовать оперативно в подобной ситуации и незамедлительно предоставить объяснения в ФНС. В ответном письме следует подробно описать окружающие обстоятельства и факторы, которые привели к уменьшению налоговых платежей. Необходимо предоставить документальное подтверждение этих фактов или представить экономические обоснования. В противном случае, ФНС будет вынуждена провести выездную проверку, которая потянется на продолжительный период времени.

Какие сведения следует включить в экспликационную записку?

- Уменьшение налогов на заработную плату. Причины включают сокращение численности сотрудников, реорганизацию предприятия и снижение размера заработной платы.

- Чаще всего, уменьшение доходов происходит в результате прекращения сотрудничества с клиентами. Рекомендуется включить в письменные объяснения копию дополнительного соглашения о прекращении контракта.

- Увеличение расходов есть следствие уменьшения прибыли. Это объясняется расширением сферы деятельности (увеличение объемов производства, открытие нового филиала, подразделения, торговой точки), изменением поставщиков или повышением цен на материальные запасы и сырье. В приложении прилагаются копии договоров, подтверждающие это.

Существует множество причин, по которым возникает необходимость в сокращении налогового бремени. Важно провести детальный анализ каждой отдельной ситуации.

Налоговая требует документы или пояснения: как ответить

Налоговая требует документы или пояснения: как ответить

Налоговые органы приходят с требованиями, когда им нужны определенные документы или информация. Некоторые требования автоматически выставляются всем, например, в случае убытка в налоговой декларации, а другие разыскиваются у кандидатов на выездные проверки, например, в случае подозрительных сделок. Объем необходимых документов также может быть совершенно разным: от простого письма с пояснениями до сотен документов. При этом сроки на предоставление информации очень ограничены. Чтобы не приходить в панику и избежать штрафных санкций, необходимо четко понимать, какие документы налоговая инспекция имеет право запросить у вас и как на них правильно ответить. Подробнее об этом можно узнать в нашей статье.

Что вы узнаете

- Направление требований со стороны налоговой

- Узнайте, какие моменты и условия могут стать причиной обращения налоговых органов к вам.

- на заданный вопрос?

- Какие сообщения подходят для разных ситуаций?

- Как облегчить процесс работы с требованиями

Как налоговая направляет требования

Варианты доставки

На получение требования от налоговой можно рассчитывать при помощи разнообразных методов: насылая, например, почтовое письмо, электронное письмо или даже отправляя через специальную онлайн-платформу.

- Информация по ТКС обычно предоставляется в электронном формате. Пользователи, использующие электронные отчеты, обычно получают требования именно таким образом.

- Вы можете получить требования от налоговой через личный кабинет на сайте ФНС в электронном виде. Налоговая редко использует эту возможность на практике, но у нее есть такое право. Поэтому, если вы подключили личный кабинет для вашей юридической или индивидуальной предпринимательской деятельности, не забывайте проверять входящие документы, которые могут быть отправлены налоговой.

- Вы можете отправить заказное письмо через Почту России в бумажном формате на юридический адрес вашей компании или на адрес вашей регистрации как индивидуального предпринимателя.

- При выездной проверке, когда инспектор находится в одном помещении с представителем организации или индивидуальным предпринимателем, требования передаются лично на бумаге и под расписку.

Если вам требуется предоставить отчетность в электронном формате (в случае уплаты НДС или наличия более 10 сотрудников), то налоговая служба обязана направлять требования только электронным способом: через телекоммуникационную систему или через личный кабинет. В случае, если вы не обязаны предоставлять отчетность в электронном формате, налоговая служба может направлять требования любым доступным способом, например, почтовым отправлением, при условии отсутствия дублирования через телекоммуникационную систему. В случае пропуска или игнорирования бумажного требования будет наложен штраф.

Налоговая организация не имеет права запрашивать документы простым письмом или по телефону. Если вам поступили подобные требования, вы можете спокойно игнорировать их.

Требования в форме и формате

Запрос налоговой компетентных органов считается законным.

- Если полученный документ соответствует утвержденной форме и содержит все необходимые сведения,

- Используя основание статьи НК РФ, требование было составлено.

- Дедлайн, к которому вам необходимо выполнить запрос;

- Информация о требуемых документах (сделках) либо выявление определенных ошибок и противоречий в отчетности.

- Требуются сведения официального характера о фирменных данных индивидуального предпринимателя, для получения которых проводится запрос.

- Проводится проверка налоговых документов, где требуется предоставить необходимые бумаги. Например, это может быть проверка отчетности за первый квартал 2022 года по НДС.

Когда и что налоговая может запрашивать

в ходе проведения камерального налогового контроля (КНК)

Требования, которые могут быть предъявлены при КНП, могут включать в себя запросы на предоставление документов, пояснений или внесение исправлений в отчет (уточненку). Правила для таких требований ясно определены в Налоговом кодексе Российской Федерации, и налоговая служба имеет право запросить соответствующий перечень документов для каждого основания.

Когда Комитет по налоговым платежам (КНП) рассматривает налоговую декларацию или проводит проверку, они имеют право запросить различные документы (пояснения) в зависимости от ситуации.

Ситуация Какие документы можно предоставить налоговой инспекции в качестве запроса? Статья 88 Налогового кодекса Российской Федерации Отчитались по налоговой декларации, где снижена сумма подлежащего уплате налога. Пояснения 3 Декларация, которая представляла собой декларацию о убыточности, была представлена на рассмотрение. Пояснения 3 В Российской системе взносов было упомянуто, что возможно освобождение от уплаты налоговых сумм или уплата взносов по уменьшенным тарифам. Удостоверения, подтверждающие привилегированное право на освобождение от взносов и льготные тарифы. 8.6 В декларации были выявлены ошибки, расхождения и несоответствия, обнаруженные налоговыми органами. Внесение правок и разъяснений в отчет. 3 Налоговый орган обнаружил в декларации по налогу на добавленную стоимость несоответствия и противоречия в отношении контрагентов. Материалы относительно спорных финансовых сделок (фактуры, первичные бумаги и другие документы) 8.1 В декларации по налогу на добавленную стоимость было заявлено возмещение налогов. Необходимо предъявить документацию, подтверждающую произведенные налоговые вычеты, включая входящие счета-фактуры. 8 Вы пользуетесь налоговыми преимуществами Акты, подтверждающие право на особые условия 6 Представили документацию, необходимую для декларации. Документы, которые необходимо приложить (например, подтверждающие отсутствие НДС) 7 Через два года после сдачи уточненной декларации произошло либо снижение налоговых обязательств, либо увеличение убытков. Этой информации, необходимой для подтверждения потерь (начальных и прочих документов, а также аналитических реестров налогового учета), нет в моей базе данных. 8.3 Налоговую декларацию по налогу на имущество организаций, подоходному и земельному налогу была подана. Представленные документы являются основанием для проведения налогового расчета. 9 В статье 88 Налогового кодекса Российской Федерации содержатся все основания, по которым могут быть предъявлены требования при контроле за правильностью налогообложения. Налоговая служба не имеет права выходить за пределы указанных оснований.

Например, если в первоначальной декларации была указана неприбыльная ситуация, то налоговые органы могут запросить только разъяснения, но не документы, подтверждающие убыток. Также, если имеются расхождения между данными в декларации по упрощенной системе налогообложения и выпиской со счета, налоговая служба имеет право требовать пояснения, но не предоставление документов (например, книгу учета доходов и расходов не могут запросить в составе пояснений).

Какой временной промежуток может потребоваться для предоставления документов: за который составлен отчет. Если речь идет о переносе вычета по НДС с прошлых периодов, то могут запросить подтверждающие документы, даже если они не входят в период проверки.

Требуется предъявить требование в течение трех месяцев с момента подачи декларации, что является стандартным сроком проведения контроля налоговыми органами. В случае принятия решения о продлении проверки или назначении дополнительных мероприятий контроля, срок для предъявления требования также будет продлен.

В случае проведения выездной налоговой инспекции (ВНИ)

Возможно потребовать различные документы, прямо или косвенно связанные с расчетами и уплатой подлежащих проверке налогов и взносов, включая учетные книги и документы по кадровому делопроизводству.

Какова временная рамка для запроса документов? Запрашиваемый период указан в решении о проведении ВНП. Максимальный период составляет 3 календарных года, предшествующих году, когда решение было принято. Если решение было принято в 2022 году, то документы могут быть запрошены за период с 2019 по 2021 год.

Требование должно быть предъявлено в течение срока проведения ВНП, но не позднее 6 месяцев после принятия решения о назначении проверки. Если проверка продлевается, то срок для предъявления требования также продлевается. Во время приостановки ВНП налоговая организация не имеет права запрашивать документы.

Вне пределов контроля

Какие вещи могут быть запрошены:

- При проведении встречной проверки (в соответствии с пунктом 1 статьи 93.1 Налогового кодекса РФ) могут потребоваться разнообразные документы, связанные с вашим основным контрагентом или контрагентом из цепочки сделок по НДС, по которым осуществляется данная проверка. Запрос на предоставление таких документов должна отправить ваша налоговая инспекция. При этом к данному запросу должно быть приложено официальное поручение о запросе документов от инспекции, в которой зарегистрирован проверяемый контрагент. Если запрос был направлен прямо от посторонней инспекции, то он является незаконным и вы не обязаны его удовлетворять.

- В соответствии с пунктом 2 статьи 93.1 Налогового кодекса РФ, требуется предоставить документы или информацию о сделках. В основном, такую просьбу получают кандидаты на прохождение выездной проверки в рамках предварительного анализа. Налоговые органы могут запросить любые документы, относящиеся к любой сделке, в которой вы принимали участие или о которой у вас имеются данные. Кроме предоставления документов, налоговая инспекция может запросить информацию о деталях сделки, таких как условия заключения и исполнения договора.

- Если у вас имеется задолженность по налогам свыше 1 миллиона рублей (согласно пункту 2.1 статьи 93.1 Налогового кодекса РФ), вам потребуются определенные документы, касающиеся имущества и обязательств. Список необходимых документов ограничен, однако может включать договоры купли-продажи имущества и карточки учета основных средств.

В любой из временных отрезков может понадобиться представить требуемые документы.

Дедлайн для предъявления запроса: если это совпадает с сроками КНП или ВНП контрагента в случае встречи, в остальных ситуациях нет ограничений по времени.

У налоговой реализовано удобное управление обменом документами.

Пояснительная записка в ИФНС

Пояснительная записка в ИФНС

Иногда взаимодействие с налоговыми органами может быть приятным. При проведении проверки предоставленных отчетных данных или по другим основаниям инспекция часто нуждается в дополнительной информации о предоставленных вами сведениях. Для этого на основании пункта 3 статьи 88 Налогового кодекса Российской Федерации ей необходимо запрашивать пояснительную записку.

Для получения информации могут быть отправлены запросы, если имеются ошибки или неточности в отчетности, или если были внесены значительные изменения в корректировочные декларации, либо в случае обнаружения противоречивой информации. Кроме того, налоговая инспекция проведет проверку и попросит предоставить обоснование для каждой декларации с убытком.

В подобных ситуациях налоговая ищет объяснений от вас относительно сложившейся ситуации. Она предлагает вам возможность оправдаться и указать на все значимые факторы, которые привели к данному обстоятельству.

Спрашивать объяснительную записку — это еще не настолько серьезно, как получать требование. Если ответ не будет предоставлен в течение пяти дней, то штрафные санкции не будут применены. Однако, игнорировать данный запрос не рекомендуется, так как в таком случае инспекция самостоятельно толкует ситуацию и может, например, начислить дополнительный налог или наложить другие санкции. Для избежания неблагоприятных последствий достаточно грамотно сформулировать ответ.

Ответ составляется либо в письменной форме на обычной бумаге, либо в виде электронного документа с использованием электронно-цифровой подписи.

Есть возможность использовать следующие варианты:

- Я сам лично явлюсь в инспекцию. Подготовлю пару экземпляров пояснений, чтобы на одном из них инспектор смог поставить отметку о принятии.

- Отправляем через почту заказное письмо, включая детальное описание.

- Информация по декларациям о НДС передается с использованием телекоммуникационных каналов связи (ТКС). Особенно важно передавать такие запросы через ТКС. В связи с тем, что возможна только электронная форма отчетности, все взаимодействие с налоговой инспекцией по вопросам НДС осуществляется через ТКС. Бумажный вариант не будет принят, и запрос не будет считаться выполненным в данном случае. (Письмо ФНС от 27.01.2017 г. N ЕД-4-15/1443)

В практике ИФНС часто возникает потребность в отправке запросов в электронном виде, не только по вопросам, связанным с НДС. Это объясняется тем, что подключение к электронной отчетности обычно предполагает получение полного пакета услуг, включающего передачу отчетности во все соответствующие органы: ИФНС, ПФР, ФСС и Росстат. Таким образом, ИФНС имеет возможность свободного общения с налогоплательщиками через ТКС по любым вопросам. Это очень удобно, поскольку значительно экономит ресурсы компании, не требуется дополнительное посещение инспекции, и все запросы могут быть решены на месте.

При наличии достоверной физической документации, подтверждающей факты ошибок и нарушений, необходимо также приложить все имеющиеся сведения к пояснительному документу.

Если возникло требование уточнить отчётность в запросе, то вместо объяснений можно сразу же представить уточнённую версию декларации.

Как должна выглядеть пояснительная записка.

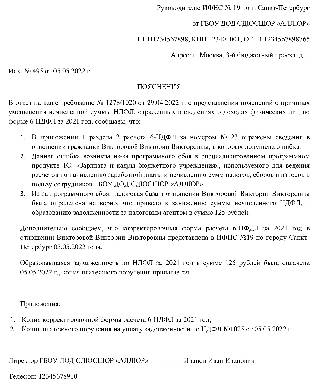

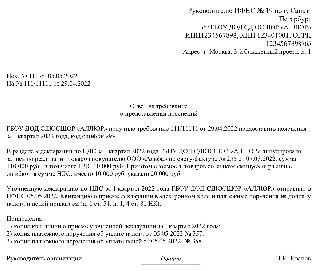

Напоминаем, что отсутствует официальный бланк для пояснительной записки, поэтому вы предоставляете необходимую информацию в произвольной форме. Рекомендуется использовать официальный бланк компании, если таковой имеется. В случае отсутствия такого бланка, в правом верхнем углу следует указать адресата и имя получателя ответа, а затем привести наименование нашей организации, ИНН, КПП, ОГРН, адрес регистрации и ФИО ответственного лица. Далее следует основная часть, в которой раскрывается суть вопроса и предоставляются пояснения. Рекомендуется указать номер и дату запроса в тексте и затем предоставить достоверную информацию и другие необходимые сведения. В конце можно перечислить прилагаемые оправдательные документы. После этого необходимо поставить дату и подпись ответственного лица, составившего пояснения.

Самые распространенные запросы и пояснения.

Давайте рассмотрим подробнее, какие нарушения вызывают много вопросов у инспекторов во время проведения камеральной проверки отчетности.

Один из самых часто встречающихся запросов связан с объяснением убытков, возникающих в деятельности компании. Для недавно созданных предприятий это может быть немного проще, так как их деятельность еще не стабилизировалась полностью, и могут возникать простои, сбои в производстве или реализации товаров, отсутствие клиентской базы и другие факторы, влияющие на прибыльность. Однако у долго существующих фирм возникает более пристальное внимание. Налоговые органы могут заподозрить умышленное сокрытие прибыли. Поэтому очень важно в объяснении предоставить детальное описание причин убытков. Возможно, были сделаны значительные вложения в производство: ремонт, модернизация, или деятельность сократилась из-за кризиса на рынке товаров или услуг. Чем больше веских доводов вы сможете представить, тем больше шансов, что налоговая организация примет вашу позицию и не накажет вас штрафами.

2. Различные доходы.

Весьма часто нам приходится прояснять расхождение данных о выручке в налоговых декларациях по НДС и налогу на прибыль. Бухгалтерский и налоговый учет имеют ряд отличий в расчете этого показателя — выручки. В связи с этим, суммы, указанные в декларациях, могут отличаться, например, из-за включения сумм штрафов (согласно статье 250 НК РФ). В нашем ответе мы просто объясняем, что разные способы определения выручки приводят к разным значениям показателя.

Размер оплаты труда и налог на доходы физических лиц.

При проверке информации о сотрудниках, инспекторам могут быть интересны данные о начисленной заработной плате, если ее размер ниже установленного минимального размера оплаты труда. Если такая ситуация возникла, то основным обоснованием может послужить штатное расписание и трудовой договор, в котором будет указано, что работник трудится на полставки, работает неполный день или совмещает должности. Правильное начисление заработной платы влияет на правильность расчета налога на доходы физических лиц. В большинстве случаев возникают технические ошибки и сбои при автоматическом формировании данных. Важно тщательно отслеживать начисления в программах учета и своевременно их исправлять. Если произошла ошибка, которая была обнаружена инспекцией, необходимо написать объяснительную записку, в которой указать на технический характер ошибки. Провести перерасчет, предоставить уточненные сведения и, при необходимости, выплатить разницу из бюджета. В качестве подтверждения оплаты возникшей задолженности можно предоставить платежное поручение.

Уменьшение суммы платежей в бюджет в виде налоговых взносов.

Такая ситуация также привлечет внимание налоговых учреждений. Объяснение причин снижения налоговой нагрузки является обязательным, иначе существует риск подвергнуться выездной проверке.

Существует несколько факторов, которые могут служить объективными причинами.

- Сокращение количества работников ведет к уменьшению налоговых и страховых выплат с заработной платы. Убыть может стать причиной сокращений иное расписание работы или снижение объемов предприятия, однако главное — чтобы такие изменения имели экономическое обоснование.

- Увеличение финансовых затрат, связанных с расширением бизнеса, приводит к возрастанию налоговой нагрузки. Например, когда компания решает открыть новый офис или филиал, это сопряжено с дополнительными расходами, которые отражаются на налоге на прибыль.

- Рост стоимости производства происходит при возрастании цен на сырье и материалы, применяемые в процессе производства.

- Уменьшение желания потребителей приобретать товары или услуги, а следовательно, снижение дохода при сохранении прежних издержек.

В этой ситуации возникают ошибки, в основном, связанные с техническими проблемами, когда не все счета-фактуры попадают в Книгу покупок или продаж. В результате налоговая база и сам налог рассчитываются неправильно. Также возможно присутствие «человеческого фактора», когда данные вносятся неправильно или несвоевременно, в результате чего допускаются ошибки. В пояснениях мы описываем все факты как есть. Мы выполняем перерасчет, подаем уточненную декларацию и, если необходимо, доплачиваем налог. Примечание: сначала мы подаем уточненную декларацию, а затем предоставляем пояснения с приложением копии исправленной декларации или с указанием даты исправления. Если есть, прикладываем копию платежного поручения.

Обращаю ваше внимание, что информация по вопросам, связанным с налогом на добавленную стоимость (НДС), будет предоставлена исключительно в электронном формате.

Заключение

В случае получения запроса на объяснение, не следует пренебрегать им, независимо от причины возникновения ошибок и неточностей. Важно ответить компетентно и своевременно, предоставив необходимую информацию и не боясь указать все основания ошибок. Даже если вы считаете, что причина необъективна и инспекция ее не учтет, используйте все возможности, поскольку неблагоприятные ситуации на рынке товаров и услуг в условиях нестабильной экономики происходят довольно часто. Никто также не застрахован от «человеческого фактора»: невнимательности сотрудника или отсутствия ответственного лица, которое составляет отчетность из-за заболевания. Иногда и техника может подвести и вызвать сбои в программном обеспечении. Любой фактор может играть вам на руку и помочь избежать санкций или значительно смягчить наказание.

Авторский текст, разработанный Екатериной Сорочкиной, требуется переформулировать, чтобы сделать его уникальным.

Эффективный ответ на требование налоговой: Искусство обоснования

Эффективный ответ на требование налоговой: Искусство обоснования

В современном деловом сообществе столкновение с требованиями налоговых органов становится неотъемлемой частью предпринимательской деятельности. Как правильно реагировать на эти требования, чтобы защитить свои интересы и оставаться в рамках закона? В данной публикации мы раскроем наиболее распространенные вопросы со стороны налоговых органов, рассмотрим различные способы их поступления и предоставим исчерпывающую инструкцию по составлению основательных ответов.

Мы рассмотрим ситуации, когда требование налоговой кажется несправедливым с первого взгляда, и предложим советы по правильному оформлению ответа на это требование. Мы также предоставим образец структуры ответа и рассмотрим важные аспекты обоснования. Приготовьтесь эффективно защитить свои интересы и уверенно отреагировать на запросы от налоговых органов.

Когда налоговая инспекция требует предоставить пояснения, предпринимателю необходимо проявить особое внимание и профессионализм. Эти запросы часто поступают уже после того, как все отчеты и декларации были поданы, и даже малейшая ошибка в документах может стать поводом для тщательного анализа со стороны налоговых органов.

Чаще всего возникают вопросы, связанные с:

- НДС, призванный возместиться,

Если возникли расхождения в декларациях, налоговая служба имеет право попросить дополнительные объяснения о вычете или возврате НДС.

- Несоответствие информации о налогооблагаемых основаниях

Источниками просьб о пояснениях могут стать несоответствия в представленных декларациях по налогу на прибыль и НДС.

- Различия информации между сторонами сделки:

Если информация о сделках, подлежащих налогообложению, с партнерами не соответствует друг другу, это также может привести к запросу на объяснения.

Иногда возникают ситуации, когда возникают вопросы по начислению налога на прибыль, подаче исправленных деклараций или расчетов, в которых сумма налога к уплате отличается от первоначальной. Однако в определенных случаях налоговые органы имеют право пригласить налогоплательщика на личное собеседование в соответствии с действующим законодательством.

Когда налоговые органы просят налогоплательщика предоставить пояснения, они делают это через требование, которое оформлено на специальном бланке стандартного формата. С начала 2022 года такие запросы в основном отправляются электронным путем через личный кабинет на официальном сайте или по электронной почте. Но если нужно, налоговая инспекция все же может отправить требование обычной почтой. При этом налогоплательщик обязан официально уведомить органы о получении документа.

В соответствии с пунктом 6 статьи 88 Налогового кодекса Российской Федерации, граждане должны представлять разъяснения по декларации по налогу на добавленную стоимость исключительно в электронном виде через указанный Технологический контрольный срок. Это требование способствует повышению эффективности и стандартизации процесса обмена информацией между налогоплательщиками и налоговыми органами.

Когда гражданин, который обязан уплачивать налоги, получает от налоговой службы требование предоставить разъяснения по какому-либо вопросу, необходимо соблюдать определенную последовательность действий, чтобы установить эффективное взаимодействие с данным запросом.

Первым шагом в процессе анализа документов, предоставленных налоговой службе, является аккуратная проверка сравнения этих данных с информацией, имеющейся у налогоплательщика. В случае проверки декларации по налогу на добавленную стоимость (НДС), особое внимание уделяется суммам и их соответствию с данными всех полученных и отправленных счетов-фактур. Также необходимо провести проверку различных реквизитов, включая даты, номера счетов-фактур, ИНН, КПП, адреса и прочие.

Если возникают вопросы по декларации УСН или налогу на прибыль, необходимо тщательно исследовать все суммы расходов и доходов, которые были учтены при расчетах. Этот же алгоритм применяется и к другим видам документов, вызывающим сомнения у налоговой инспекции.

Если обнаружена ошибка, требуется предоставить в налоговую исправленную отчетность с исправленными данными. Однако, если ошибка относится только к суммам, то достаточно представить уточненную отчетность. В случае, если ошибка связана с другими аспектами, требуется предоставить соответствующие пояснения.

Хотя формальные требования закона не обязывают предоставлять объяснения в письменной форме, настоятельно рекомендуется составить письменный ответ для исключения возможных недоразумений и потенциальных споров.

Как поступить в ситуации, когда возникло несправедливое требование?

В некоторых ситуациях може т случиться так, что налоговая инспекция направит требование о предоставлении пояснений, хотя на самом деле ошибок в отчетности не было допущено. В таких случаях лучше не игнорировать письма от налоговой. Правильнее будет отправить вежливый ответ, который подчеркнет, что такое требование необосновано.

Рекомендуется включить в письмо информацию о том, что в декларации не выявлено никаких ошибок, противоречий или несоответствий, что означает отсутствие оснований для представления корректирующих документов. Кроме того, важно объяснить причину любых расхождений, предоставив аргументы, почему они не являются ошибками. Для подтверждения нашей позиции мы можем приложить выписки из регистров или другие соответствующие документы.

Для того чтобы избежать возможных негативных последствий, включая неожиданные проверки со стороны налоговых органов, необходимо своевременно и достоверно информировать контрольные службы о том, что все предоставленные предприятием данные являются правдивыми и актуальными.

Необходимо учесть, что налоговая организация придает значение не только содержанию сообщения, но и самому факту ответа на запрос.

Выполнение требований налоговой о предоставлении пояснений можно осуществить двумя способами: ручным набором на бумаге или печатью на компьютере в электронной форме. Чтобы гарантировать получение ответа, рекомендуется отправлять его заказным письмом с уведомлением о вручении, тем самым предотвращая возможные потери.

Организация обязана обеспечить наличие электронной цифровой подписи в электронном виде, если ответ предоставляется в таком формате. Помимо ответа, могут быть приложены дополнительные документы, на которые следует сослаться в содержании ответа и приложить опись вложения.

Соблюдение установленных сроков ответа очень важно. В соответствии с законодательством, ответ должен быть дан в течение 5 дней с момента получения требования. Если ответ отправляется по почте в последний день, рекомендуется использовать заказное письмо, чтобы избежать возможных штрафов.

Необходимо отметить, что важно придерживаться максимально правильного и стандартного оформления аналогичных документов. В случае использования электронного формата, подпись главного бухгалтера и руководителя компании могут быть внесены также в цифровой форме. Соблюдение установленного законодательством срока отправки ответа является обязательным, а также содержание ответа должно быть достоверным, чтобы избежать возможных санкций.

Когда налоговая служба требует объяснения, требуется написать ответ и убедиться, что он был передан в налоговую службу, используя, например, квитанцию от оператора электронного документооборота или подпись и печать инспектора. Приложение подтверждающих документов возможно, но не обязательно.

Если необходимость возникла в контексте аудита налоговой декларации по НДС, то взаимодействие должно осуществляться путем предоставления ответа в электронном виде с применением одобренного формата ФНС. В остальных ситуациях ответ можно составить в произвольной форме и передать в налоговую инспекцию лично, почтовым отправлением или электронным письмом. То же самое относится и к требованию представить необходимые документы.

В соответствии с правовыми нормами:

В соответствии с пунктом 3 статьи 88 Налогового кодекса РФ, в случае запроса Федеральной налоговой службы налогоплательщик обязан предоставить копии документов, которые сам налогоплательщик заверяет. При этом не требуется нотариальное заверение или предоставление оригиналов. Налоговые органы имеют право ознакомиться с оригиналами документов, однако не могут их копировать за свой счет.

В соответствии с пунктом 2 статьи 93 Налогового кодекса Российской Федерации, каждая копия документа должна содержать надпись «копия верна», дату, должность, подпись и расшифровку подписи лица, имеющего полномочия для удостоверения документов. Индивидуальный предприниматель имеет право самостоятельно удостоверять документы, а руководитель Общества с ограниченной ответственностью — руководитель организации. Если документ состоит из нескольких страниц, он должен быть сшит и удостоверен одной надписью в месте сшивки.

Чтобы иметь подтверждение о выполнении обязанности, необходимо передавать документы с помощью описи. В случае личной передачи документов, сотрудник инспекции обязан расписаться. При передаче документов почтой, опись должен быть подписан оператором почтовой связи. В случае электронной передачи документов, оператор ЭДО генерирует электронную квитанцию.

С помощью системы электронного документооборота (ЭДО) возможно передавать электронные документы, содержащие электронные подписи, а также отсылать отсканированные копии бумажных документов с электронным заверением.

В идеальном сценарии нужно, чтобы процесс выглядел именно так. Однако, иногда налоговая инспекция формулирует свои требования неоднозначно, и на них бывает сложно дать ответ.

Объяснение, которое нужно предоставить в налоговую службу относительно убытков.

При наличии убытков за два и более года, возникает необходимость предоставить налоговой органу письменное объяснение о причинах такого финансового состояния. Например, если организация только недавно была зарегистрирована и пока еще не имеет достаточного количества клиентов, то расходы на аренду помещения и оплату персонала могут превышать доходы значительно. В таком случае в пояснительной записке стоит отметить, что все расходы имели экономическое обоснование и подтверждены соответствующей документацией. Для наглядности можно составить таблицу с основными категориями расходов и их суммами за год. Ниже приведен пример пояснительной записки, содержащей информацию о возникших убытках.

Пример описательной записки, предоставляемой в налоговую службу, отражающей информацию о налоговых убытках.