Для тех, кто стремится приобрести недвижимость, привлечение субсидируемых государством кредитов остается одним из наиболее эффективных вариантов. В 2026 году при соблюдении определенных критериев заемщики могут получить выгодные условия, включая снижение процентных ставок и увеличение сроков погашения. Однако для того, чтобы сделать правильный выбор, необходимо точно знать условия и преимущества.

Кто может претендовать на эти кредиты? Как правило, программы, поддерживаемые государством, рассчитаны на молодые семьи, тех, кто впервые покупает жилье, или тех, кто приобретает его в определенных регионах. Чтобы получить такое финансирование, заявители должны предоставить подтверждение дохода, места жительства и соответствия условиям программы.

Сколько вы можете сэкономить? Предлагаемые процентные ставки значительно ниже стандартных рыночных ставок, что зачастую позволяет снизить ежемесячный платеж на несколько тысяч единиц. Это означает, что в зависимости от вашего финансового положения и типа недвижимости вы можете заплатить гораздо меньше по сравнению с традиционными кредитами. Лучшее ли сейчас время для подачи заявки? Учитывая ожидаемый рост цен на жилье, подача заявки сейчас может быть наиболее экономически выгодным решением, пока доступные программы поддержки не изменились или не стали менее выгодными.

Однако заемщикам также следует помнить об ограничениях по сумме займа, сроках погашения и особых правилах каждого кредитного учреждения. Очень важно сравнить предложения от разных поставщиков и тщательно изучить условия, прежде чем приступать к работе. Некоторые программы могут даже ограничивать типы недвижимости или требовать более высокого первоначального взноса.

Понимание этих деталей поможет вам принять взвешенное решение, гарантирующее, что вы сможете воспользоваться наиболее выгодными условиями, избежав при этом распространенных «подводных камней» при получении субсидированных кредитов.

Кто имеет право на субсидированную ипотеку?

Субсидированные ипотечные кредиты доступны лицам, отвечающим определенным критериям. Например, если вы впервые покупаете жилье, вы можете претендовать на эти специальные программы, предоставляющие финансовую помощь. В первую очередь они предназначены для тех, кто приобретает жилье в новостройках или в конкретных регионах, направленных на поддержку развития жилищного строительства.

Чтобы получить право на участие в программе, заявители, как правило, должны соответствовать лимитам доходов и другим требованиям, установленным правительством. Как правило, программа доступна семьям или отдельным лицам, которые планируют проживать в недвижимости в течение всего срока кредитования. Одним из главных условий является то, что жилье должно использоваться для проживания, а не в качестве инвестиции.

Процентные ставки по этим программам обычно ниже стандартных рыночных ставок, а некоторые программы предлагают фиксированные ставки. Ставка может быть снижена еще больше в зависимости от типа субсидии, предлагаемой государством. Если вы не знаете, сколько сможете сэкономить, уточните в своем банке процентные ставки и графики погашения.

Средства, полученные по этим программам, можно направить на покупку нового жилья, причем банки предлагают гибкие условия. Период погашения варьируется, но многие программы предлагают долгосрочные кредиты, которыми легче управлять с течением времени. Обязательно поинтересуйтесь условиями кредитования, включая срок и штрафы за досрочное погашение.

Если вы собираетесь подать заявку, вам нужно будет предоставить документы, такие как справка о доходах, удостоверение личности и подробная информация о предполагаемой покупке. После одобрения заявки средства, как правило, направляются в банк или финансовое учреждение, занимающееся вашим кредитом.

В 2026 году правительство может предложить дополнительные стимулы для новых покупателей или тех, кто приобретает жилье в малообеспеченных районах. Если вы имеете на это право, важно быть в курсе всех новых объявлений, касающихся особенностей этих программ и того, как они могут помочь снизить вашу ставку по ипотеке.

Не забудьте уточнить в своем банке или кредитной организации точный процесс и сроки получения субсидированного кредита. Программы могут различаться в зависимости от региона и вашей личной ситуации. Чем раньше вы начнете процесс подачи заявки, тем больше шансов воспользоваться доступными вам преимуществами.

Условия получения субсидированной ипотеки на новостройки

Чтобы претендовать на получение субсидированного кредита на новостройки, вы должны соответствовать следующим основным критериям:

- Цель кредита: Объектом недвижимости должна быть недавно построенная квартира или дом.

- Требования к кандидатам: Заявитель должен быть гражданином России в возрасте до 35 лет, иметь стабильный доход и не иметь истории банкротства.

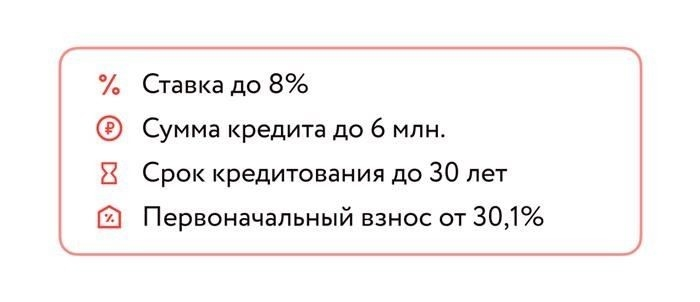

- Лимиты кредитования: Максимальная сумма кредита обычно не превышает 3-5 миллионов рублей в зависимости от региона.

- Процентная ставка: Ставка обычно составляет от 5 до 9 %, в зависимости от условий банка и рыночной конъюнктуры.

- Период погашения: Срок кредита может составлять от 10 до 30 лет, при этом вы можете выбрать фиксированную или переменную ставку.

- Требования банка: Банки предлагают кредиты с разным размером первоначального взноса — от 10 до 20 % от стоимости недвижимости.

- Процесс подачи заявки: Заемщик должен подать заполненную заявку вместе с подтверждающими документами, включая документы, подтверждающие доход и личность.

- Как подать заявку: Заявки можно подавать непосредственно в банках, на онлайн-платформах или на сайтах государственных программ поддержки жилищного строительства.

- Специальные программы: Некоторые банки могут предлагать дополнительные скидки или льготные условия для отдельных социальных категорий, таких как молодые семьи или военнослужащие.

- Время одобрения: Рассмотрение заявки на кредит может занять от 1 до 3 недель, в зависимости от банка и полноты документации.

В последние годы цены на новостройки неуклонно растут, но благодаря государственным программам поддержки стоимость кредита остается доступной. Покупателям рекомендуется действовать быстро, так как ставки могут измениться, а ожидание может привести к повышению цен или ужесточению условий.

За более подробной информацией обращайтесь в банки-участники или проконсультируйтесь с финансовым консультантом, который подскажет вам наиболее подходящие программы.

Сколько процентов составляет субсидированная ставка по ипотеке?

Ставка по субсидированному кредиту в 2026 году обычно составляет около 5-6%, в зависимости от конкретной программы и сроков. Эта ставка может варьироваться в зависимости от права на получение кредита, а также от финансового положения заемщика. Если вы планируете приобрести жилье или рефинансировать существующий долг, вы можете воспользоваться сниженными процентными ставками по сравнению с обычными ипотечными предложениями. Однако эти ставки не являются фиксированными и зависят от экономической ситуации, изменений на рынке и действий правительства, направленных на сдерживание инфляции или повышение доступности жилья.

Тем, кто заинтересован в том, чтобы воспользоваться такой программой, важно понимать, что эти выгодные ставки зависят от времени. Государство, скорее всего, продолжит корректировать условия, что может повлечь за собой дальнейшее снижение или, наоборот, повышение ставок в зависимости от уровня инфляции и колебаний рынка недвижимости. Наиболее популярные ипотечные программы обычно включают ставки ниже среднерыночных, что дает потребителям возможность существенно сэкономить на ежемесячных платежах.

Следует знать, что не все заемщики могут претендовать на эти выгодные условия. Критерии приемлемости включают ограничения по уровню дохода, типу недвижимости и региональным факторам. Если вы соответствуете этим требованиям, вы можете получить более низкую процентную ставку на весь срок кредита, что может стать ключевым преимуществом при ежемесячных платежах.

Ожидания относительно того, насколько ниже будет ставка по сравнению со стандартными ипотечными предложениями, должны быть обоснованы тем, что государство предлагает финансовую помощь в рамках этих программ, чтобы сделать жилье более доступным. Поэтому понимание того, как долго вы сможете сохранять субсидированную ставку и каковы условия ее продления, является ключом к принятию правильного финансового решения. Если вас интересует, будет ли ставка снижаться и дальше, то это зависит от экономических факторов и политических решений штата в ближайшие месяцы.

Как получить субсидируемый кредит с процентной ставкой 5,5%

Чтобы получить кредит с процентной ставкой 5,5 %, необходимо соответствовать определенным критериям. Во-первых, убедитесь, что вы подали заявку на участие в программе, поддерживающей такую ставку, поскольку она применяется только при покупке или строительстве нового жилья. Направление средств на строительство нового жилья поможет вам пройти отбор. Важно действовать быстро, так как эти выгодные ставки ограничены определенным периодом и могут измениться в зависимости от решений правительства.

Многие интересуются, можно ли использовать эти кредиты для строительства вторичного жилья или реконструкции. Однако субсидированная ставка распространяется исключительно на новостройки. Если вы планируете приобрести существующее жилье, ставка 5,5 % вам будет недоступна, но вы можете получить другой вид финансирования.

Чтобы успешно подать заявку, соберите все необходимые документы и подайте их через свой банк. В заявке должны быть указаны подробные сведения о покупаемой или строящейся недвижимости. Обязательно проверьте, участвует ли выбранный вами банк в государственной программе субсидирования. Очень важно перепроверить эту информацию, поскольку в разных финансовых учреждениях участие в программе может быть разным.

Рассматривая вопрос о снижении процентной ставки, важно понимать, как долго будет действовать эта программа и как она может измениться в будущем. Ставки могут корректироваться в зависимости от экономических условий и политики правительства, поэтому для эффективного планирования необходимо быть в курсе последних изменений.

Еще один аспект, который необходимо учитывать, — это наличие средств. В зависимости от спроса правительство может выделить дополнительные ресурсы для увеличения количества субсидируемых кредитов. Следите за объявлениями, чтобы знать, когда могут произойти такие изменения.

Если все условия соблюдены, процесс получения кредита под 5,5 % не вызывает затруднений. Важно подать заявку как можно скорее, так как ожидание может отсрочить возможность воспользоваться текущими выгодными условиями.

На какие цели можно направить средства

Если вы претендуете на получение кредита с процентной ставкой 5%, есть несколько основных целей, на которые могут быть направлены средства. Это приобретение или строительство жилья, улучшение жилищных условий или рефинансирование существующей ипотеки. Сумма может быть использована для приобретения квартир, домов или других видов жилой недвижимости, соответствующих критериям программы.

Одним из основных направлений использования средств является реконструкция жилья. Это включает в себя капитальный ремонт, например, замену кровли, окон или электрических систем, чтобы обеспечить соответствие жилья современным стандартам безопасности. Однако эти работы должны соответствовать требованиям программы, в которых могут быть указаны типы улучшений, имеющих право на поддержку.

Средства также могут быть использованы для приобретения недвижимости у застройщиков. В этом случае вы можете получить финансовую поддержку, если строительство соответствует критериям программы для доступного жилья. Важно понимать, каким образом поддержка применяется к цене покупки и какие ограничения накладываются на срок кредита и процент стоимости, покрываемый субсидией.

Кроме того, можно использовать средства для покрытия некоторых сопутствующих расходов, таких как нотариальные услуги, плата за регистрацию собственности или предоставление необходимых документов для обеспечения ипотеки. Эти расходы, хотя их часто не замечают, могут значительно увеличиться, поэтому понимание того, как их можно покрыть, имеет решающее значение.

Для тех, кто хочет продлить срок ипотеки или уменьшить ежемесячные платежи, рефинансирование — еще один вариант использования кредитных средств. Рефинансирование позволяет снизить эффективную процентную ставку или скорректировать график погашения в соответствии с финансовыми возможностями заемщика.

Наконец, прежде чем приступить к реализации проекта, важно уточнить у кредитора, какие именно виды расходов могут быть профинансированы, а также проверить условия и сроки. Это гарантирует, что ваши цели совпадут с доступной поддержкой и что вы сможете достичь желаемого результата в установленные сроки и в рамках бюджета.

Наиболее распространенные вопросы о программе

1. Как подать заявку на получение ипотечного кредита с государственной поддержкой?

- Чтобы подать заявку, необходимо предоставить необходимые документы в банки-участники программы. Банк рассмотрит вашу заявку на основании критериев соответствия требованиям и предоставит дальнейшие инструкции.

2. Могу ли я получить ипотечный кредит, если у меня уже есть действующий кредит?

- Да, можете. Однако при этом будут учитываться ваши текущие финансовые обязательства. Важно убедиться, что вы соответствуете установленному банком соотношению долга к доходу.

3. Сколько времени занимает рассмотрение заявки?

- Обычно процесс занимает до 30 дней с момента подачи всех необходимых документов до получения одобрения. Однако сроки рассмотрения могут варьироваться в зависимости от банка.

4. На какие процентные ставки я могу рассчитывать?

- Процентная ставка зависит от банка и вашего финансового профиля. Банки могут предложить ставку ниже рыночной, в зависимости от вашего соответствия требованиям.

5. Существуют ли возрастные ограничения для заявителей?

- Минимальный возраст для заявителей обычно составляет 21 год, а максимальный — 65 или 70 лет, в зависимости от политики банка.

6. Могу ли я подать заявку на ипотеку на вторичную недвижимость?

- Нет, программа обычно распространяется только на покупку первичного жилья. Вторичная или инвестиционная недвижимость, как правило, исключается из программы.

7. Какие документы мне нужно предоставить?

- Вам необходимо предоставить документы, подтверждающие доход, вашу личность, кредитную историю и подробную информацию о недвижимости, которую вы хотите приобрести. Каждый банк может предъявлять дополнительные требования.

8. Какую максимальную сумму кредита я могу получить?

- Максимальная сумма кредита определяется исходя из вашего дохода, стоимости недвижимости и кредитной политики банка. Могут быть установлены верхние пределы, характерные для конкретной программы.

9. Как работает государственная помощь?

- Правительство предлагает субсидии для снижения ежемесячного платежа или процентной ставки, что делает владение жильем более доступным. Конкретные детали зависят от параметров программы на момент подачи заявки.

10. Существует ли период ожидания для получения льгот?

- После одобрения вы можете сразу же начать получать льготы на условиях, оговоренных в договоре. Однако в первые годы действия ипотеки могут действовать некоторые ограничения.

11. Снизятся ли процентные ставки со временем?

- Процентные ставки могут меняться в зависимости от экономических условий. Если ставки снижаются, можно пересмотреть условия с банком, но конкретный процесс зависит от политики банка.

12. Могу ли я перевести свой кредит в другой банк?

- Да, но вы должны убедиться, что новый банк также участвует в программе и что все условия перевода соблюдены.

Какие банки предлагают субсидированные ипотечные кредиты

В августе несколько банков предлагают субсидированные кредиты, позволяющие приобрести жилье по сниженным по сравнению с рынком ставкам. Как правило, эти банки предлагают выгодные условия на новостройки или жилую недвижимость, предоставляя вам возможность рефинансирования или подачи заявки на участие в программе непосредственно в момент закрытия сделки.

Наиболее популярными финансовыми учреждениями, предлагающими такие сделки, являются Сбербанк, ВТБ и Альфа-Банк. Сбербанк, например, известен своими конкурентоспособными ставками до 4,5 % годовых, а ВТБ и Альфа-Банк предлагают чуть более высокие, но все равно привлекательные варианты от 5 % для новостроек.

Выбирая банк, обязательно уточните конкретные условия и точный процент, применимый к вашей ситуации. Некоторые банки предоставляют снижение ставки в течение первых нескольких лет, другие предлагают фиксированную процентную ставку на весь срок кредита. Обязательно поинтересуйтесь о дополнительных комиссиях, так как некоторые банки могут взимать плату за досрочное погашение или дополнительные административные услуги.

Если вы ищете лучшее предложение по покупке нового жилья, имейте в виду, что процентные ставки могут существенно различаться в зависимости от местоположения объекта недвижимости и конкретных предложений банка. В некоторых случаях, в зависимости от региона или категории жилья, вы можете подать заявку на участие в программе субсидирования, которая еще больше снижает процентную ставку.

Прежде чем принять решение, тщательно оцените свое финансовое положение, чтобы убедиться, что предложение выбранного банка соответствует вашим долгосрочным планам. Наиболее выгодные предложения могут предполагать некоторые предварительные расходы или требования, например, более высокий первоначальный взнос, поэтому внимательно изучите детали, чтобы избежать сюрпризов во время закрытия сделки.

Почему лучше оформить кредит до окончания государственной поддержки

Чтобы получить выгодные условия финансирования, желательно действовать до окончания срока действия государственной поддержки. Благодаря сниженным ставкам и более выгодным условиям банки предлагают более низкие проценты по жилищным кредитам, особенно на новое строительство. Если вы подадите заявку, пока действует программа, вы сможете зафиксировать ставку до 5 %. После этого процентные ставки, скорее всего, вырастут, что усложнит доступ к недорогим вариантам.

Учитывая ожидаемый рост цен и потенциальное сокращение доступной поддержки, ключевым преимуществом является снижение ежемесячных платежей и долгосрочная экономия. Это особенно выгодно для покупателей, заинтересованных в новом жилье, где стоимость обычно выше. Действуя сейчас, вы обеспечите себе более выгодную сделку как с точки зрения процента, так и условий погашения.

Получив финансирование в период действия государственных субсидий, вы сможете избежать роста цен и более жестких условий. Многие банки в настоящее время предлагают кредиты по этой программе с увеличенными сроками и более низкими процентами, что делает этот момент идеальным для покупки. Если вы будете ждать, то можете столкнуться с более высокими ставками и менее выгодными условиями погашения.

В целом, своевременная покупка позволит вам получить более доступный кредит, что со временем может обернуться существенной экономией. Если вы уже выбрали недвижимость, сейчас самое время направить свои ресурсы и завершить оформление заявки на кредит до окончания программы поддержки.

Что делать, если цены на жилье упадут в августе?

Если в августе цены на жилье упадут, это может открыть широкие возможности для тех, кто хочет получить кредит на выгодных условиях. Влияние на рынок ипотечного кредитования будет зависеть от того, будут ли ставки также корректироваться в соответствии со снижением цен на недвижимость.

Вот как может развиваться ситуация:

- Те, кто рассматривает возможность получения ипотечного кредита с пониженной ставкой, могут рассчитывать на снижение ежемесячных платежей и потенциально более выгодные условия погашения.

- Если банки снизят процентные ставки, это позволит большему числу людей получить право на финансирование, что облегчит получение средств на покупку жилья.

- Снижение цен может привести к расширению круга потенциальных покупателей, что может побудить финансовые учреждения предложить более выгодные предложения.

Однако важно учитывать следующие моменты:

- Кто может претендовать на новые условия? В зависимости от новых правил, на которые могут претендовать только определенные группы населения.

- Насколько снизятся ставки? Если процентные ставки будут изменены на 5%, это может сделать ежемесячные платежи значительно доступнее.

- Когда будут введены изменения? Сроки имеют решающее значение. Обязательно отследите, когда будут снижены ставки, чтобы воспользоваться всеми преимуществами.

Если цены упадут, а ставки останутся прежними, немедленный эффект может быть менее заметным. В этом случае ключевым моментом будет то, насколько существенным окажется снижение цены, чтобы перевесить затраты на финансирование. Возможность приобретения недвижимости с меньшими первоначальными затратами, безусловно, привлечет больше покупателей, но условия кредита остаются решающим фактором в долгосрочных финансовых обязательствах.