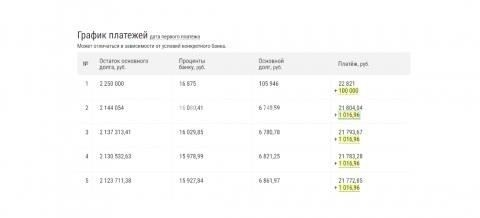

Если вы хотите сократить срок кредита или ежемесячные платежи, рассмотрите такие варианты, как досрочное погашение или выбор другой структуры кредита. Досрочное погашение части кредита позволяет снизить как общую сумму выплаченных процентов, так и сумму, оставшуюся после погашения долга. В частности, досрочное погашение может оказать значительное влияние, снизив общую сумму вашего долга за счет уменьшения как основной суммы, так и будущих процентных начислений.

Еще один способ оптимизировать свои финансы — выбрать дифференцированную схему оплаты, при которой ваши ежемесячные платежи уменьшаются с течением времени. Это может быть выгодно, если вы сможете платить больше на ранних этапах, уменьшая общую сумму выплачиваемых процентов. При таком подходе каждый дополнительный платеж, сделанный в первые несколько лет, может снизить ваши будущие платежи. Однако вы должны знать о возможных минусах, таких как более высокие платежи в начале срока кредитования.

Также очень важно сравнить разные банки и оценить их условия. Иногда рефинансирование или перевод долга в другой банк может привести к снижению ставки и улучшению условий. Приоритетом должно быть понимание комиссий банка, штрафов за досрочное погашение и возможных изменений процентной ставки. В некоторых случаях банки могут предложить льготные ставки при определенных схемах погашения, что даст вам больше финансовых преимуществ.

Наконец, тщательно изучите весь кредитный план, прежде чем принимать решение. Подумайте, подходит ли план досрочного погашения к вашей финансовой ситуации. Каждый вариант — будь то сокращение срока кредита или изменение ежемесячных платежей — имеет свои преимущества и риски. Прежде чем выбрать ту или иную стратегию, обязательно подсчитайте потенциальную экономию от уменьшения суммы кредита, корректировки графика платежей и снижения процентных начислений.

Плюсы и минусы

Выбор в пользу досрочного погашения кредита дает преимущество в виде снижения общей суммы процентов, выплачиваемых в течение всего срока погашения долга. Если вы можете позволить себе вносить дополнительные платежи, это может значительно сократить срок погашения, что приведет к экономии. Однако некоторые банки могут вводить ограничения на досрочное погашение, что ограничивает возможность досрочного погашения долга. Обязательно проверьте условия кредитного договора, чтобы узнать, есть ли штрафы за досрочное погашение.

Другой вариант — изменить схему платежей на более выгодную, например, на убывающий аннуитет. При таком подходе сумма выплачиваемых процентов со временем уменьшается, но первоначально ежемесячные платежи могут быть выше, чем при стандартной схеме с фиксированной ставкой. Тем не менее, в долгосрочной перспективе такой путь может оказаться более выгодным, особенно если вы рассчитываете на стабильное увеличение дохода.

Для тех, кто стремится снизить ежемесячное финансовое бремя, продление срока кредита может показаться приемлемым вариантом. Хотя это может привести к снижению ежемесячного платежа, со временем вы будете платить больше процентов. Это может быть подходящим вариантом, если ежемесячная финансовая нагрузка слишком велика, но, как правило, это не самый выгодный подход, если цель — минимизировать общие расходы в долгосрочной перспективе.

В некоторых случаях хорошим вариантом будет рефинансирование долга под более низкую процентную ставку. Это может привести к более выгодному ежемесячному платежу, а если условия рефинансирования выгодны, то и к значительной экономии на процентах. Однако при рефинансировании могут потребоваться дополнительные сборы или дополнительная бумажная волокита, а новая процентная ставка может варьироваться в зависимости от кредитора.

Наконец, если вы будете регулярно делать дополнительные взносы, то сможете быстрее сократить остаток средств и тем самым уменьшить накопленные со временем проценты. Этот путь требует дисциплины и финансового планирования, чтобы обеспечить стабильные выплаты, не нарушая других финансовых приоритетов. Если у вас есть дополнительный доход или неожиданно появившиеся средства, направьте их на погашение ипотечного кредита — это может сэкономить значительную сумму денег в долгосрочной перспективе.

Особенности аннуитета и дифференцированных методов выплат

Выбор между аннуитетными и дифференцированными платежами напрямую влияет на общую стоимость и срок кредита. Аннуитетные платежи предусматривают фиксированную сумму, что означает, что вы будете платить одну и ту же сумму каждый месяц. Такая структура упрощает составление бюджета, но приводит к увеличению общей суммы процентов, выплачиваемых в течение всего срока кредита. При этом методе основная часть платежа в начале направлена на выплату процентов, а основная сумма погашается медленно. Однако это позволяет иметь предсказуемый график платежей, что облегчает планирование финансов.

С другой стороны, дифференцированные платежи предполагают постепенное уменьшение суммы. Первоначальные платежи выше, но со временем они уменьшаются по мере сокращения основной суммы долга. Этот метод может подойти тем, кто рассчитывает на улучшение своего финансового положения в будущем. Он позволяет быстрее уменьшить остаток по кредиту, что снижает общую сумму выплачиваемых процентов. Фактически, досрочное погашение основного долга приводит к более быстрому избавлению от задолженности и общей экономии.

Выбор дифференцированного метода может привести к значительной экономии, если у вас есть возможность вносить большие платежи на начальном этапе. Однако для некоторых заемщиков более высокие ранние платежи могут стать проблемой. Если вы планируете внести единовременный платеж или досрочно погасить кредит, дифференцированная система может стать лучшим вариантом, поскольку она снижает сумму процентов, которые вы будете выплачивать в долгосрочной перспективе.

Главное преимущество аннуитетных платежей — стабильность. Точная сумма платежа каждый месяц позволяет вам с уверенностью прогнозировать свой бюджет. Однако по мере погашения общая сумма выплаченных процентов может быть значительно выше по сравнению с дифференцированным методом. Аннуитетный метод часто предпочитают те, кто стремится к предсказуемости, в то время как дифференцированный метод может предложить большую финансовую гибкость и лучший результат с точки зрения экономии средств, особенно если дополнительные платежи вносятся регулярно.

В конечном итоге выбор между этими методами зависит от вашей личной финансовой ситуации и целей. Если вы стремитесь к стабильному темпу и возможности составлять бюджет без сюрпризов, аннуитетная модель может стать идеальным вариантом. Если же вы стремитесь к более быстрому погашению с меньшими процентами и можете справиться с большими платежами на ранних этапах, дифференцированный план даст вам явное преимущество.

Частично или полностью

При принятии решения о частичном или полном погашении кредита наиболее важным фактором, который следует учитывать, является влияние на срок погашения и процентную ставку. Досрочное погашение, частичное или полное, помогает снизить общую процентную нагрузку. Однако главное — понять, как каждый вариант влияет на ваши финансовые цели.

Частичное погашение часто приводит к уменьшению ежемесячных платежей при сохранении прежнего срока погашения. Это означает, что, несмотря на снижение платежей, общая сумма выплат за весь срок кредита может оставаться высокой из-за длительного периода погашения. Если ваша цель — облегчить финансовое положение на ближайшее время, то этот вариант может быть подходящим.

С другой стороны, полное погашение долга раньше приводит к более существенной экономии на процентах, поскольку общая сумма процентов рассчитывается исходя из остатка задолженности. Такая стратегия значительно сокращает срок действия кредита и может быть более выгодной с точки зрения долгосрочного финансового планирования. Погашая долг быстрее, вы не только экономите на процентах, но и получаете больше гибкости в управлении своими финансами в будущем.

Оба варианта имеют определенные преимущества в зависимости от вашей финансовой стабильности и целей. Частичное досрочное погашение — идеальный вариант для тех, кто предпочитает снизить свою непосредственную финансовую нагрузку без изменения общего срока кредита. Полное погашение, однако, является наиболее эффективным способом снижения общей суммы долга и процентов, что делает его предпочтительным для тех, у кого есть финансовая возможность погасить долг раньше.

Чтобы принять правильное решение, необходимо тщательно оценить свое финансовое положение. Консультации с профессионалами и учет текущих рыночных ставок помогут вам сделать наиболее выгодный выбор для вашего долгосрочного финансового благополучия.

Что выгоднее: сокращение срока или платежа по ипотеке?

Чтобы принять решение, важно оценить долгосрочные финансовые последствия. В большинстве случаев сокращение срока кредита более выгодно, так как приводит к ускорению его погашения и значительному снижению общей суммы выплачиваемых процентов. Однако этот вариант увеличивает вашу ежемесячную финансовую нагрузку. Если вы нацелены на управление своим бюджетом и улучшение движения денежных средств, то выбор в пользу уменьшения ежемесячного платежа может оказаться более правильным решением.

Если вы решите сократить срок, ваш ежемесячный платеж будет выше, но общая стоимость кредита существенно снизится. Этот вариант подходит тем, кто может справиться с большими платежами, не напрягая свои финансы. Основное преимущество заключается в скорости погашения и экономии на процентах, особенно если кредит имеет высокую процентную ставку. Сокращение срока погашения означает, что вы быстрее расплатитесь с долгом, что позволит вам быстрее освободиться от обязательств.

С другой стороны, уменьшение ежемесячного платежа делает долг более управляемым в краткосрочной перспективе. Возможно, вам придется дольше выплачивать долг, но этот выбор может облегчить финансовое давление в ближайшем будущем. Это вариант для тех, кому нужна большая гибкость в ежемесячном бюджете, но кто готов согласиться на более высокий общий платеж в долгосрочной перспективе.

В обоих случаях необходимо уточнить в банке возможность внесения дополнительных платежей без штрафов. Некоторые финансовые учреждения накладывают ограничения на досрочные выплаты, что может ограничить вашу возможность корректировать условия погашения в течение всего срока действия кредита.

У каждого подхода есть свои преимущества. Главное — оценить свое текущее финансовое положение и будущие цели. Если вы стремитесь свести к минимуму общую сумму выплачиваемых процентов, более эффективным будет сокращение срока кредита. Если же ваша первоочередная задача — снизить ежемесячную финансовую нагрузку, изменение размера платежа может принести более ощутимое облегчение.

Сокращение срока кредита

Более быстрое погашение кредита может значительно снизить общую сумму выплачиваемых процентов. Главное — сосредоточиться на сокращении продолжительности периода погашения. Увеличив ежемесячный платеж или сделав дополнительные выплаты, вы сможете добиться этого результата. Более быстрое погашение снижает проценты, начисляемые со временем, помогая вам быстрее освободиться от долгов. Даже небольшие дополнительные суммы, вносимые каждый месяц, могут привести к существенной экономии.

Один из эффективных методов — это отчисление выигрышей, например, премий или налоговых поступлений, непосредственно в счет погашения основного долга. Такая стратегия сокращает срок погашения кредита, не увеличивая при этом ежемесячные расходы. Другой вариант — рефинансирование кредита на более короткий срок, что может повлечь за собой увеличение ежемесячных платежей, но позволит значительно сэкономить на процентах. Однако убедитесь, что такая корректировка соответствует вашей финансовой ситуации, не ущемляя другие важные потребности.

Сокращение срока кредита дает вам преимущество в виде отказа от долгосрочного долга, что позволяет быстрее перейти к полному владению вашей собственностью. Ключевым преимуществом здесь является долгосрочная финансовая выгода, поскольку меньше денег уходит на выплату процентов. Для людей со стабильным доходом и возможностью увеличивать ежемесячные взносы сокращение срока погашения кредита является весьма эффективным способом скорейшего достижения финансовой свободы.

Всегда думайте о том, как эта стратегия вписывается в вашу общую финансовую жизнь. Анализ вашего бюджета и определение того, является ли увеличение ежемесячного платежа приемлемым, помогут вам принять взвешенное решение. Проактивная работа с кредитом позволит вам избежать длительной задолженности и связанных с ней дополнительных расходов.

Сокращение ипотечных платежей

Чтобы уменьшить бремя ежемесячных платежей, рассмотрите возможность досрочного погашения части кредита. Этот вариант позволит вам снизить общую сумму выплат в долгосрочной перспективе. Досрочное погашение может быть осуществлено полностью или по частям, в зависимости от вашего финансового положения. Погашая большую часть кредита, вы уменьшаете сумму, на которую начисляются проценты, и тем самым снижаете ежемесячные платежи.

Если в вашем кредите используется аннуитетный метод, возможно, вам будет выгодно перейти на дифференцированный график платежей. Это позволит вам платить больше в начале, но со временем снизить общую сумму выплачиваемых процентов. Выбор метода зависит от того, предпочитаете ли вы меньшие первоначальные платежи или более быстрое погашение.

При досрочном погашении обязательно проконсультируйтесь с кредитором о наличии штрафов или ограничений на досрочное погашение. Некоторые финансовые учреждения предлагают возможность частичного погашения без дополнительных комиссий, что может существенно снизить будущие финансовые обязательства. Убедитесь, что вы понимаете, как будут применяться эти платежи — к основной сумме долга или к будущим ежемесячным платежам.

Еще один способ уменьшить ежемесячные платежи — продлить срок кредита. Хотя это увеличит общую сумму, выплачиваемую в течение всего срока кредита, это снизит ежемесячные расходы. Рассмотрите этот вариант, если ваш текущий план выплат слишком высок и вам нужно немедленное облегчение без ущерба для вашей способности управлять долгом в течение долгого времени.

Изучите текущие условия кредита и сравните их с другими доступными вариантами. Возможно, вы обнаружите, что рефинансирование предлагает более выгодные условия, позволяя снизить процентную ставку или выбрать более выгодную структуру платежей. Будь то рефинансирование или реструктуризация вашего текущего плана, принятие упреждающих мер может позволить вам взять под контроль свое финансовое будущее, снизить ежемесячные обязательства и сэкономить деньги.

Третий способ: Уменьшить платеж и сохранить выгоду

Чтобы сэкономить на общей сумме, которую вы будете выплачивать в течение всего срока действия кредита, и при этом уменьшить ежемесячный платеж, рассмотрите возможность изменения графика платежей без изменения общего срока погашения кредита. Перейдя от модели фиксированного аннуитета к методу, при котором часть платежа идет на погашение основного долга раньше срока, вы значительно сократите общую сумму выплачиваемых процентов. Этот вариант выгоден тем, что сумма каждого платежа меняется, но при этом сохраняются преимущества меньшей ежемесячной нагрузки.

В этом случае вы будете платить меньше процентов в течение всего срока кредита, а новый подход к основной сумме долга позволит вам погасить его раньше, эффективно сократив общий срок кредита без резкого увеличения ежемесячных расходов. Это стратегия, при которой изменяется структура ваших выплат, снижая долгосрочное бремя и сохраняя ежемесячные расходы на приемлемом уровне. Этот метод требует определенной компетенции и хорошего понимания того, как работает перерасчет кредита.

Преимущества очевидны: снижая общий процент и сохраняя платежи на прежнем уровне, вы быстрее достигаете желанной финансовой цели. Это оптимальный способ довести кредит до конца раньше обычного срока и не страдать от чрезмерных ежемесячных платежей. При такой стратегии общая сумма корректируется таким образом, чтобы минимизировать дополнительные расходы и сделать каждый платеж более приемлемым.

Рекомендуется периодически пересматривать такие варианты с вашим поставщиком услуг, чтобы убедиться, что вы используете наиболее выгодный вариант оплаты на рынке в каждый момент времени. Таким образом, вы убедитесь, что долгосрочная выгода перевешивает первоначальное решение о модели погашения.

Досрочное погашение: Что оно дает, как помогает сэкономить деньги

Досрочное погашение кредита может значительно снизить общую сумму, выплачиваемую со временем. Внося платежи раньше обычного графика, вы сможете быстрее снизить остаток основного долга и тем самым уменьшить процентные расходы. Эта стратегия особенно эффективна для тех, кто хочет быстрее избавиться от долгов и сэкономить больше денег в долгосрочной перспективе.

При досрочном погашении кредита банк направляет дополнительные средства непосредственно на погашение основного долга, а не на уплату процентов или комиссий. Это может привести к уменьшению остатка по кредиту, а значит, в последующие месяцы проценты будут начисляться на меньшую сумму. Если вы будете постоянно вносить досрочные платежи, общий срок погашения кредита может сократиться, и вы сможете сэкономить сотни или даже тысячи рублей на процентах.

Выгода от досрочного погашения становится более очевидной, если учесть разницу между погашением кредита стандартными платежами и внесением дополнительных платежей. Например, погашение долга на три года раньше срока может привести к значительной экономии по сравнению с регулярными платежами в течение длительного периода.

Очень важно знать условия вашего договора с банком. Некоторые банки могут устанавливать ограничения или штрафы за досрочное погашение, но, как правило, они перевешиваются экономией на процентах. Если банк разрешает досрочное погашение без дополнительных комиссий, воспользуйтесь этой возможностью — это очевидный способ максимально сэкономить.

Помимо снижения общей суммы выплачиваемых процентов, досрочное погашение также помогает снизить ежемесячные обязательства, что делает кредит более легким в управлении. Для тех, кто имеет непостоянный доход или стремится минимизировать долгосрочное финансовое давление, этот способ может дать существенные преимущества. Чем быстрее вы погасите основной долг, тем быстрее вы освободитесь от него, что позволит вам инвестировать сэкономленные деньги в собственную недвижимость или другие предприятия.

Может ли банк запретить досрочное погашение кредита?

Да, банк может ограничить или установить ограничения на досрочное погашение кредита. Однако это зависит от условий, прописанных в кредитном договоре. Как правило, банки включают пункты, разрешающие или запрещающие досрочное погашение, а в некоторых случаях они могут взимать комиссию за это действие.

Если вы решили погасить кредит досрочно, важно понять, разрешает ли банк это делать и на каких условиях. Многие банки предпочитают, чтобы клиенты следовали стандартному графику погашения, так как это позволяет им обеспечить ожидаемые процентные выплаты. Досрочное погашение может привести к снижению общей прибыли, поэтому некоторые учреждения взимают дополнительные комиссии.

Некоторые банки используют метод, называемый дифференцированной системой платежей, при котором досрочное погашение может не сразу уменьшить сумму ежемесячного платежа, а наоборот, сократить срок погашения. Другие банки могут позволить вам уменьшить ежемесячный платеж, но взимают за это комиссию.

Если банк соглашается на досрочное погашение, сумма, которую можно внести досрочно, часто зависит от конкретных условий кредита. В некоторых случаях банк может разрешить выплату только определенных сумм — например, кратных установленной сумме. Например, вам может быть разрешено внести единовременную сумму, эквивалентную сумме платежей за три месяца, что может приблизить завершение кредита и сократить время, необходимое для его погашения.

Прежде чем вносить досрочные платежи, рекомендуется внимательно изучить условия кредитного договора. Условия могут включать в себя:

- Штрафы за досрочное погашение: Некоторые банки взимают комиссию, которая может составлять фиксированную сумму или процент от суммы досрочного погашения.

- Корректировка процентов: В случаях, когда досрочное погашение разрешено, банк может пересчитать причитающиеся проценты, исходя из новой суммы основного долга.

- Ограничения на частичные платежи: Некоторые учреждения могут ограничивать частоту досрочных погашений, разрешая их только в определенные моменты кредитного цикла.

Несмотря на эти потенциальные ограничения, многие клиенты считают выгодным досрочное погашение, так как оно позволяет снизить общую сумму процентов, выплачиваемых в течение всего срока кредита. Благодаря таким выплатам общая сумма начисленных процентов уменьшается, и долг погашается быстрее, что позволяет закрыть кредит раньше, чем планировалось изначально.

Очень важно взвесить все «за» и «против» досрочного погашения. Хотя вы можете сэкономить на процентах, имейте в виду, что некоторые комиссии могут свести на нет все преимущества. Прежде чем вносить какие-либо изменения, обратитесь в свой банк, чтобы убедиться, что вы полностью понимаете условия, применимые к вашему конкретному кредиту.

Когда выгоднее погасить ипотечный кредит

Досрочное погашение кредита имеет смысл, если процентная ставка выше текущих рыночных ставок. В этом случае частичное погашение может значительно снизить общую долговую нагрузку. Чем раньше вы погасите ипотечный кредит, тем меньше будут ваши долгосрочные финансовые обязательства. Ежемесячные платежи могут быть снижены, а общая сумма процентов, выплачиваемых в течение всего срока кредита, уменьшится. Однако оптимальное время для погашения долга зависит от вашего личного финансового положения и рыночных условий.

Если срок кредита подходит к концу, погашение оставшейся части долга может значительно снизить сумму выплачиваемых процентов. Каждый дополнительный месяц, потраченный на выплату долга, означает больше денег, потраченных на проценты. Например, если срок вашего кредита составляет 20 лет, а вы уже заплатили за 15 лет, погашение оставшейся части долга позволит вам еще больше сократить общую сумму долга за счет высокой доли процентных платежей в первые месяцы кредита.

Рассмотрите возможность использования дополнительных средств для частичной досрочной выплаты, если вам позволяет финансовое положение. Это поможет избежать увеличения ежемесячного платежа в будущем и позволит вам быстрее погасить долг. Одним из преимуществ досрочного погашения является снижение ежемесячных обязательств, особенно если вы платите по фиксированной процентной ставке. Однако некоторые кредиторы могут взимать комиссию за досрочное погашение, что следует учитывать при принятии решения о досрочном погашении долга.

Еще один фактор, который следует учитывать, — это текущая процентная ставка. Если ваш кредит имеет переменную ставку, то рыночная процентная ставка играет важную роль в том, поможет ли вам досрочное погашение сэкономить деньги в долгосрочной перспективе. Хорошей практикой является сравнение процентной ставки по кредиту с имеющимися на рынке предложениями. Если есть более выгодная ставка, рефинансирование может оказаться более выгодным, чем продолжение досрочных выплат.

Наконец, оцените общую сумму, которую вы сэкономите на процентах при досрочном или частичном погашении. Чем дольше оставшийся срок, тем значительнее преимущество досрочного сокращения остатка. По возможности выбирайте схему, которая уравновешивает вашу платежеспособность и потенциальную экономию на процентах с течением времени.

Когда лучше сделать досрочный платеж по ипотеке?

Как правило, выгоднее сделать досрочный платеж по ипотеке сразу после получения зарплаты или любого другого существенного дохода. Это позволит эффективно использовать средства, не дожидаясь обязательств следующего месяца.

Если ваш банк предлагает способ, при котором остаток основного долга уменьшается сразу, а не влияет на будущие ежемесячные платежи, это может стать хорошим вариантом сокращения срока кредита. В таких случаях чем раньше вы заплатите, тем больше процентов сэкономите со временем.

Вот несколько конкретных случаев, когда внесение досрочных платежей может быть более выгодным:

- Если в середине года у вас появились свободные средства, подумайте о том, чтобы погасить ипотечный кредит, а не оставлять их на счете с низкими процентами.

- В месяцы, когда расходы меньше, например после возврата налогов или получения премии, внесение более крупного платежа снижает общую сумму начисленных процентов.

- Если вы заметили, что ежемесячный платеж становится все более тяжелым бременем, внесите дополнительную сумму заранее, чтобы в долгосрочной перспективе облегчить это бремя.

- Если ваш кредит основан на дифференцированной модели платежей, ранние платежи приведут к значительной экономии процентов, так как они быстрее повлияют на сумму основного долга.

Имейте в виду, что некоторые банки могут взимать комиссию за досрочное погашение. Прежде чем принимать решение, убедитесь, что экономия на процентах перевешивает эти комиссии. Кроме того, оцените, есть ли более выгодные способы вложения этих денег, если экономия на процентах минимальна.

В конечном итоге оптимальное время для досрочного погашения зависит от вашего текущего финансового положения, структуры кредита и условий, установленных банком. Каждый способ отличается от другого, поэтому понимание специфики вашего договора очень важно для определения наиболее выгодного для вас варианта.

Способ 1: приблизить день погашения

Чтобы ускорить процесс погашения кредита, рассмотрите возможность внесения частичных платежей. Каждый раз, когда вы вносите больше требуемой суммы, вы напрямую уменьшаете основной долг, сокращая будущие процентные платежи. Такой подход не только сокращает общее время выплаты кредита, но и минимизирует бремя переплаты. Регулярно добавляя дополнительные средства к основной сумме долга, вы становитесь хозяином темпов погашения кредита. Банки обычно разрешают такие платежи без штрафов, если вы не превышаете лимит, указанный в договоре.

Одна из эффективных стратегий — увеличить частоту платежей. Вместо того чтобы делать ежемесячные взносы, подумайте о выплатах раз в две недели. Этот метод может показаться простым, но он приводит к дополнительным платежам каждый год, сокращая срок погашения и экономя ваши деньги на процентах. Поначалу разница может показаться небольшой, но со временем выгода накапливается. Чем быстрее вы погасите долг, тем меньше вы заплатите в целом, особенно учитывая долгосрочное влияние накопления процентов.

Еще один важный аспект — корректировка размера платежей. Даже небольшое увеличение ежемесячных платежей может значительно сократить срок действия кредита. Например, округлив ежемесячный взнос на несколько сотен долларов, вы сможете увеличить его, особенно в первые годы, когда большая часть выплат будет уходить на проценты. Этот метод требует дисциплины, но может быть очень эффективным для тех, кто хочет быстрее погасить кредит и избежать уплаты ненужных процентов.

Некоторые люди считают полезным перераспределить сбережения или неожиданные доходы в пользу ипотеки. Будь то возврат налогов, премия или неожиданный доход, использование этих средств непосредственно для погашения кредита может значительно сократить сроки. Главное — взять на себя обязательство активно выплачивать долг, сокращая как общую сумму долга, так и проценты, начисляемые со временем.

Наконец, помните о возможных ограничениях, которые может наложить ваш банк. Некоторые договоры содержат пункты, которые могут ограничивать размер или частоту дополнительных платежей. Важно понять эти условия, прежде чем вносить дополнительные средства, чтобы избежать неожиданностей или штрафов. Но если ваш кредитный договор позволяет это сделать, стратегическое использование дополнительных платежей может значительно приблизить вас к цели освобождения от долгов.