В 2026 году у граждан России есть различные возможности при планировании выхода на пенсию. Понимание структуры государственных и негосударственных пенсионных планов необходимо для принятия обоснованных решений, касающихся долгосрочной финансовой безопасности. Государственная пенсионная система, основанная в основном на обязательных взносах, была краеугольным камнем социального обеспечения в России. Однако последние изменения в законодательстве позволили включить накопительные пенсионные фонды в традиционную систему.

Накопительная система, введенная в 2002 году, позволяет гражданам инвестировать часть своих обязательных пенсионных взносов в частные пенсионные фонды. Это обеспечивает большую гибкость и потенциально более высокую доходность, хотя и требует более глубокого понимания финансовых рынков. В отличие от чисто государственной модели пенсионного обеспечения, накопительный компонент позволяет владельцам пенсий создавать богатство на будущее, основываясь на собственном выборе инвестиций. Однако это сопряжено с риском волатильности рынка.

Социальная пенсия — еще один ключевой элемент, призванный обеспечить минимальный уровень поддержки для граждан, не накопивших достаточных средств для получения полной пенсии. Это пособие гарантирует, что люди, работавшие в малообеспеченных секторах или в течение короткого периода времени, получат определенную финансовую поддержку при выходе на пенсию. В таких регионах, как Омск, местные власти также могут иметь дополнительные программы, которые дополняют эти национальные системы.

По мере развития законодательства у граждан появляется все больше возможностей комбинировать различные пенсионные планы, чтобы обеспечить свое будущее. Например, выбор в пользу негосударственной пенсии может обеспечить более высокие выплаты при правильном управлении, если человек понимает законодательную базу и принцип работы инвестиций. Российские граждане должны принимать взвешенные решения о том, как лучше сбалансировать государственную пенсию, накопительные фонды и негосударственные программы, чтобы обеспечить финансовую стабильность на пенсии.

Пенсионное обеспечение неработающих граждан предпенсионного возраста

Для безработных граждан России, приближающихся к выходу на пенсию, существуют варианты обеспечения источника дохода после окончания трудовой деятельности. Лица этой категории, особенно старше 55 лет для женщин и 60 лет для мужчин, сталкиваются с уникальными проблемами, связанными с отсутствием постоянных трудовых взносов в государственную социальную систему. В таких случаях основное внимание уделяется накоплению страховых и накопительных пенсионных выплат.

Страховая часть является важнейшим фактором, поскольку она гарантирует минимальные выплаты людям при отсутствии дополнительного трудового дохода. Однако существует значительное различие между теми, кто делал полные взносы в течение своей трудовой жизни, и теми, кто этого не делал. Для тех, кто относится к последней категории, государство предоставляет базовое пособие для удовлетворения основных потребностей, которое может варьироваться в зависимости от конкретных обстоятельств, таких как семейное положение, инвалидность или наличие иждивенцев.

Кроме того, накопленная часть, если таковая имеется, напрямую связана с предыдущими инвестициями в государственный или частный пенсионный план. Безработные должны убедиться, что взносы делались на протяжении всех лет их трудовой деятельности. В тех случаях, когда это не так, существуют поддерживаемые государством программы, позволяющие гражданам делать добровольные взносы на свои личные пенсионные счета.

Важно также отметить, что для некоторых категорий граждан, например тех, кто потерял работу в результате непредвиденных обстоятельств, таких как война или смерть, существуют дополнительные льготы, предоставляемые государством. Эти льготы призваны облегчить непосредственное финансовое бремя в годы, предшествующие наступлению пенсионного возраста.

Безработным, относящимся к этой категории, следует искать возможности либо реинвестировать средства в государственную пенсионную систему, либо диверсифицировать накопленные средства в другие инвестиционные инструменты. Обеспечение дальнейшего роста средств, даже в период безработицы, может существенно повлиять на обеспечение финансовой независимости на более позднем этапе жизни.

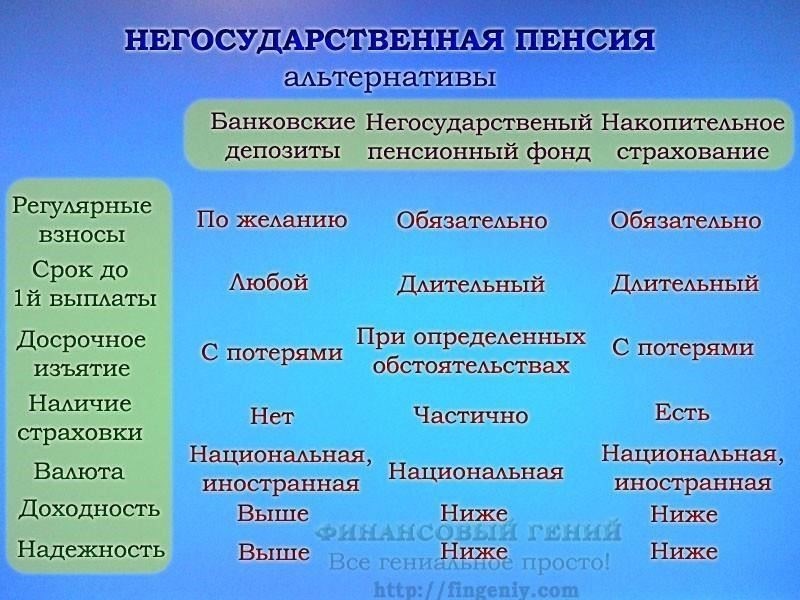

Накопительные, негосударственные и страховые пенсии: Разбивка 14 видов пенсий в РоссииДля людей, приближающихся к выходу на пенсию, понимание различных вариантов обеспечения финансовой стабильности имеет решающее значение. В России существует 14 различных пенсионных схем, отвечающих специфическим потребностям различных групп населения. Ниже представлен подробный анализ основных категорий: накопительных, негосударственных и страховых планов.

Они рассчитаны на рост средств с течением времени, с акцентом на увеличение сбережений пенсионера. Взносы, как правило, делаются в течение всех лет работы человека и растут в соответствии с заранее определенным инвестиционным планом. Эти схемы обеспечивают определенный уровень финансовой автономии, поскольку средства накапливаются индивидуально. Однако они уязвимы к колебаниям рынка. Накопительные пенсии также обеспечивают более высокую степень персонализации по сравнению с другими системами.

2. Негосударственные пенсииВ эту категорию входят схемы, управляемые частными организациями, которые предлагают альтернативу государственным пенсионным фондам. Люди могут делать взносы в эти частные фонды, исходя из своих личных предпочтений или профессиональных требований. Негосударственные пенсии часто предусматривают более гибкие условия и могут быть подходящим вариантом для людей, которые хотят дополнить свои государственные фонды. Например, сотрудники частных компаний могут иметь доступ к таким планам в рамках своего трудового пакета.

3. Страховые пенсии

Страховые пенсии финансируются в основном за счет обязательных отчислений и предназначены для обеспечения стабильного дохода человека после достижения им установленного пенсионного возраста. Такие пенсии часто более предсказуемы с точки зрения выплат по сравнению с накопительными схемами, поскольку они привязаны к фиксированной сумме. Сумма, которую получает человек, определяется его взносами за всю жизнь, которые часто ограничиваются государством. Для тех, кто достиг 65 лет или старше, эти пенсии служат основной формой финансовой поддержки.

Ниже приведена таблица с кратким описанием различных планов:

Каждый тип предлагает разные уровни финансовой безопасности, при этом страховая модель обычно обеспечивает большую стабильность, в то время как накопительные и негосударственные схемы дают возможность получить более высокий доход, но при этом связаны с повышенным риском. При выборе наиболее подходящего варианта для выхода на пенсию учитывайте свои личные финансовые цели и степень риска, которую вы готовы принять.

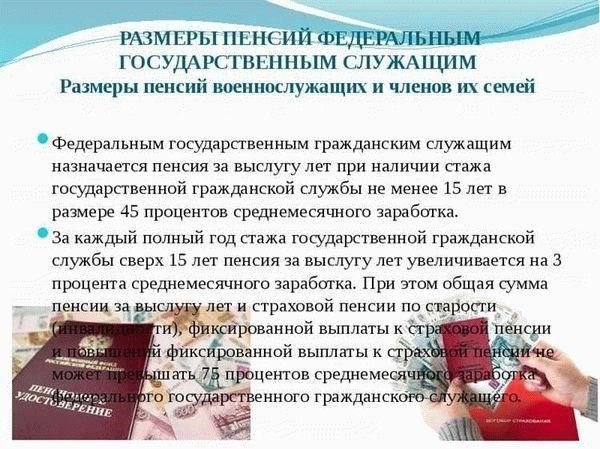

Пенсии за выслугу лет: Кто имеет право на них и как они рассчитываются?

Пенсии за выслугу лет назначаются гражданам, проработавшим определенное время в государственных или других определенных секторах, а их размер зависит от стажа работы и уровня заработной платы. Этот вид выплат отличается от общей системы тем, что они привязаны к трудовому стажу, а не к страховым взносам.

Чтобы получить право на пенсию за выслугу лет, человек должен соответствовать следующим критериям:

Иметь минимально необходимый трудовой стаж (часто называемый «стаж работы») в государственном или муниципальном учреждении.

Быть в возрасте, соответствующем возрасту выхода на пенсию, обычно около 60 лет для мужчин и 55 лет для женщин.

- Платили взносы в систему или выполняли определенные условия работы, которые способствуют начислению пенсии за выслугу лет.

- При расчете пенсии по выслуге лет обычно учитывается количество лет работы на соответствующих должностях и средняя заработная плата человека в течение его карьеры. Кроме того, размер пенсии зависит от того, накопил ли человек достаточный стаж или страховой стаж. При этом учитываются следующие факторы:

- Стаж: Более длительный стаж, как правило, приводит к более высоким выплатам, а некоторые системы позволяют увеличить размер пенсии за годы работы на должностях с повышенным риском или особых должностях.

Зарплатная история: Средняя заработная плата, полученная за годы службы, используется в качестве основы для расчета размера пенсии.

- Право на дополнительные льготы: Некоторые категории граждан, например инвалиды или военнослужащие, могут получать дополнительные средства от государства или из негосударственных источников.

- Ниже описано, как обычно происходит расчет:

- Определите квалификационный период, включая любые периоды отпуска по беременности и родам или работы в особых условиях.

Рассчитайте среднемесячную зарплату за квалификационные годы.

- Применить соответствующий процент от зарплаты в зависимости от количества отработанных лет и общего стажа.

- Граждане, имеющие право на эти пенсии, часто сталкиваются с трудностями в понимании всего объема своих прав, поскольку система может быть сложной. Детальное понимание стажа, страховых взносов и взаимодействия различных факторов имеет решающее значение для точного расчета пенсии. Если вы приближаетесь к выходу на пенсию, рекомендуется проконсультироваться с экспертом по пенсионным вопросам, чтобы прояснить эти аспекты и избежать путаницы в отношении ваших прав.

- Государственное обеспечение: Что оно включает в себя и кто имеет на него право?

Государственная система пенсионного обеспечения в России включает в себя выплаты гражданам с учетом их прежних вкладов и законных прав. Эти пособия делятся на две основные категории: базовые и накопительные. Право на получение пособия зависит от соответствия определенным критериям, таким как возраст, трудовой стаж и накопленные взносы.

Право на получение государственных выплат

Граждане, достигшие пенсионного возраста и отвечающие необходимым требованиям к трудовому стажу, имеют право на государственную финансовую поддержку. В некоторых случаях люди, занятые в определенных профессиональных областях, например военные или работающие в высокотехнологичных отраслях, могут получить дополнительные льготы. Например, те, кто служил в зонах боевых действий, например, во время войн или конфликтов, могут получить более высокую поддержку благодаря своему легальному статусу в рабочей силе. Минимальный трудовой стаж, необходимый для получения права на выплаты, рассчитывается на основе количества отработанных лет и взносов в национальный фонд.

Накопительный компонент и важность взносов

Накопительный аспект государственного обеспечения включает в себя часть выплат, связанных с индивидуальными взносами на протяжении всей карьеры человека. Граждане могут выбрать участие в этой системе, направляя часть своего заработка в пенсионный фонд. Накопление средств с течением времени является ключевым фактором для обеспечения более высоких выплат при выходе на пенсию. В связи с этим некоторые люди предпочитают увеличивать свои взносы сверх необходимого минимума, поскольку стремятся к большей финансовой безопасности после выхода на пенсию.

Понимание пенсий за выслугу лет: К какой категории они относятся?

Пенсии по выслуге лет в России в первую очередь связаны с трудовыми пенсиями, которые отличаются как от государственных, так и от добровольных вариантов. Они предназначены для граждан, накопивших трудовой стаж в определенной отрасли, причем продолжительность трудовой деятельности часто напрямую влияет на размер пенсионного пособия. Такие пособия, как правило, относятся к категории обязательного страхования, а именно к элементам страхования, связанным с государственной системой.

Право на получение пенсии и структура

К таким системам относятся государственные служащие, военнослужащие и особые группы, такие как космонавты. Основными критериями для получения права на страхование являются стаж работы и соответствие определенным требованиям, установленным работодателем или государством. Например, работники, проработавшие 14 лет и более в некоторых государственных секторах, могут иметь право на пенсию в зависимости от стажа.

Выплаты обычно осуществляются из обязательной системы, включающей взносы как работников, так и работодателей, а для некоторых категорий предусмотрено дополнительное частное или негосударственное страхование, обеспечивающее более широкий спектр льгот. Цель таких пенсий — обеспечить гражданам определенный уровень дохода по достижении пенсионного возраста, который определяется в зависимости от стажа и трудовых вкладов.

Пенсионные выплаты, основанные на обслуживании, отличаются от базовых страховых программ, поскольку часто включают более высокий уровень компенсации в связи с особыми требованиями и рисками, связанными с этими секторами. В некоторых случаях граждане также могут получать дополнительные надбавки за продолжительный стаж или опасные профессии. Прокуратура участвует в надзоре за справедливостью этих систем, следя за тем, чтобы граждане, имеющие на это право, получали соответствующие пособия в соответствии с законом.

Для тех, кто работает в частном секторе, категория страхования может сместиться в сторону более гибкого, добровольного негосударственного пенсионного плана, который работает параллельно с обязательной системой, но предлагает более персонализированное управление средствами. Однако в обоих случаях эти пенсии, связанные с работой, являются неотъемлемой частью более широкой системы социального обеспечения страны и предлагают индивидуальный подход к выходу на пенсию для работников конкретных областей.

Социальная поддержка детей с неизвестными родителями: Основные деталиВ случае детей с неизвестными родителями социальная помощь оказывается в рамках специальной категории поддержки несовершеннолетних, которая включает в себя различные формы финансовых пособий. К этой категории относятся дети, чье родство не установлено, и они остались без заботы и защиты в связи со смертью родителей или по другим причинам. Эти люди имеют право на получение выплат при определенных обстоятельствах.

Право на получение пособия и права

Дети, родители которых неизвестны, имеют право на социальные пособия, независимо от их возраста. Согласно закону, если родители ребенка не установлены, государство берет на себя ответственность за его благополучие. В таких случаях выплаты производятся государством, которое выступает в качестве опекуна до достижения ребенком совершеннолетия. Это право распространяется на всех граждан, включая тех, кто родился у граждан за границей или в ситуации отказа от ребенка.

Социальные пособия рассчитываются исходя из возраста ребенка и его финансовых потребностей. Эти выплаты считаются формой страхования и не требуют личных взносов. Размер пособия обычно устанавливается местными властями с поправкой на уровень жизни. Например, дети в возрасте до 18 лет имеют право на фиксированную ежемесячную сумму, которая предназначена для покрытия основных расходов на жизнь. В случае инвалидности ребенка или других особых условий могут быть назначены дополнительные пособия. Выплаты не зависят от доходов родителей, а строго зависят от обстоятельств ребенка, включая его здоровье и правовой статус.

Страховые пособия: Помощь по старости и правовые аспектыВ 2026 году граждане России имеют доступ к нескольким видам страховых выплат, среди которых одной из наиболее важных является выплата по старости. Этот вид финансовой поддержки предназначен в первую очередь для лиц, достигших пенсионного возраста и имеющих право на получение страхового обеспечения по старости. Законодательная база, регулирующая эти льготы, призвана обеспечить финансовую безопасность граждан в пенсионном возрасте.

Структура этих пособий включает в себя сочетание государственного страхования и индивидуальной накопительной системы. В 2014 году введение накопительной системы позволило гражданам направлять часть своих взносов в личный фонд, который может быть использован для дополнительного пенсионного обеспечения в более позднем возрасте.

В России роль в управлении средствами пенсионных фондов граждан играют как государственные, так и негосударственные страховые организации. Государственная система страхования отвечает за базовое покрытие, в то время как частные негосударственные компании предлагают дополнительные услуги для тех, кто хочет получить расширенное пенсионное обеспечение.

Роль прокуратуры в обеспечении соблюдения пенсионного законодательства — важнейший аспект системы. Прокуратура следит как за государственным, так и за частным сектором, чтобы обеспечить правильное распределение средств и не допустить нарушения прав граждан. Такая система надзора гарантирует, что ваши выплаты будут распределяться в соответствии с законодательной базой, установленной правительством.

- Система государственного страхования также включает в себя социальную составляющую, которая обеспечивает минимальную помощь тем, кто не соответствует критериям для полного накопительного варианта.

- В законодательство регулярно вносятся изменения, чтобы все граждане, включая представителей самых низких категорий доходов, могли получать адекватную поддержку в пенсионном возрасте. Это предполагает постоянное обновление системы, направленное на решение возникающих проблем с распределением пенсий.

- Гражданам рекомендуется регулярно проверять состояние своих страховых счетов и накопительных взносов. В некоторых случаях граждане могут не знать обо всех доступных им вариантах, что может повлиять на итоговую сумму, которую они получат. Рекомендуется проконсультироваться с местными властями, чтобы убедиться, что вы максимально используете имеющиеся у вас льготы.

Для многих людей очень важно понимать весь масштаб системы и взаимодействие государственного и негосударственного секторов страхования. Только активно взаимодействуя с юридическими и финансовыми аспектами этих систем, вы сможете добиться наиболее благоприятного исхода для своих будущих пособий.