По общему правилу, перевозчик удерживает средства на возврат или замену билетов. Это является санкцией за нарушение договора о передаче пассажира.

Заключение договора о передаче пассажира санкционируется билетом, а сдача багажа — квитанцией о приеме багажа (ст. 785 ст. 2 Кодекса Российской Федерации).

Уплата неустойки при возврате накопительного билета подтверждает факт нарушения договорных обязательств, принятых сторонами против добровольного возмещения неустойки за эти нарушения.

Напомним, что неустойкой (штрафом, пеней) признается определенная законом или договором сумма, которая должна быть уплачена кредитору в случае неисполнения или ненадлежащего исполнения обязательства (ст. 330 ГК РФ, в которой исполнение или ненадлежащее исполнение имеет место).

Учитывая вышеизложенное, работодатель обязан вернуть работнику удержанную комиссию, если возврат билета и, соответственно, выплата наказания не были вызваны уважительной причиной. Действия работника виновны. К таким причинам относятся изменения в командировке (перенос), ее отмена, временное бездействие работника и т. д.

Здесь следует отметить, что на законодательном уровне не существует перечня документов, подтверждающих факты и факты отчисления штрафа передающей компанией. Поэтому для документального подтверждения этих расходов подходят документы, подтверждающие факт возврата работнику денег, уплаченных за приобретенные билеты, за исключением суммы, удержанной из суммы возмещения, поэтому документ, подтверждающий факт возврата работнику денег, уплаченных за приобретенные билеты, считается все. В этом случае выплаченная сумма поставки не облагается подоходным налогом и страховыми взносами.

Плата за возврат билета — это штраф за расторжение договора трансфера.

Мы считаем, что для обоснования уплаты такого штрафа орган должен издать соответствующий приказ, отражающий причины возврата билета.

Раздел 5(1). 2, абз. III, п. 3 ведомств. инструкции № v. 65N [1]:

В учетном деле учреждения расчеты с обязанными лицами учитываются на счете 0 208 00 000 «Расчеты с обязанными лицами», в том числе на счете 0 302 счета 90 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000 000. 93 000 — Расчеты по штрафам за нарушение условий договора (контракта). На основании вышеизложенного считаем, что уплата штрафа за возврат билета оформляется как оплата по счету 0 302 93 000.

174н на основании п. 106 Директивы № [2]:

На оплату командировочных расходов из фонда учреждения за счет средств капитала в связи с получением дохода выделено 50 000 руб.

Работник приобрел билет к месту командировки и обратно. По уважительным причинам командировка была отменена, и билет был возвращен перевозчику с зачетом стоимости билета в размере 10 000 руб. Остаток учетной суммы работник вернул в фонд Фонда.

В бухгалтерском учете фонда отражены следующие операции, связанные с регулированием с бухгалтером расходов на проезд в командировки

Выдача денежных средств из фонда бухгалтеру на приобретение билетов до места командировки и обратно

Начислены расходы на оплату штрафов за возврат билетов

Расходы материально-ответственных лиц на сумму штрафов, удержанных за возврат билетов, приняты к бухгалтерскому учету

Оставшаяся сумма поступила в приборный фонд

В целях налогообложения прибыли налогоплательщик уменьшает полученные расходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 НК РФ). Расходы должны быть финансово обоснованными и документально подтвержденными (ст. 252 ППН).

К внереализационным расходам, не связанным с производством и реализацией, относятся обоснованные затраты в виде штрафов, пеней и (или) неустоек за нарушение условных или дебиторских обязательств, признанных должником или обязанным лицом. Расходы на возмещение ущерба, причиненного на основании вступившего в законную силу решения суда или должника (подпункт 13 пункта 1 статьи 265 ФНС России). Формой даты применения санкции (штрафа, финансовой санкции) является дата утверждения должником или дата вступления в силу судебного решения (подпункт 7 пункта 7 статьи 272 НК РФ).

Таким образом, вознаграждение за возврат билетов в связи с отменой командировки работнику можно учесть в составе расходов на уплату штрафа при исчислении налога на прибыль.

[1] Методические рекомендации по осуществлению постановки на учет бюджета Российской Федерации. Утверждено приказом Министерства финансов Российской Федерации. 65 Jul 2013.

Расходы на защиту от коронавируса можно учесть при расчете налога на прибыль

А также расходы на такси при переездах сотрудников, покупку оргтехники для удаленной работы, покупку авиабилетов при необходимости отмены командировок.

Пандемия «Колонай» потребовала от компаний принятия нестандартных решений. Здесь нет места коммерческим интересам и агрессивной конкуренции. Главная задача — выжить в условиях жестких ограничений и непосредственной угрозы здоровью работников. Выполнение местных норм влечет за собой дополнительные расходы. И важно понимать, какие из них можно безопасно использовать для снижения налогового бремени.

Новый закон сделает уплату налогов выгоднее

22 апреля 2020 года Президент подписал Федеральный закон №. Ключевое нововведение: расширен перечень разрешенных расходов в налоговом учете. К ним относятся расходы на дезинфекцию помещений и приобретение средств индивидуальной и коллективной защиты в целях обеспечения санитарно-эпидемиологических и медицинских требований государственных органов и органов местного самоуправления.

Федеральные гранты, выплачиваемые на поддержку деятельности организаций наиболее пострадавших отраслей экономики, освобождаются от налогообложения. НДС, уплаченный поставщикам за счет этих субсидий, может быть включен в скидку в общеустановленном порядке.

Кроме того, налогоплательщики имеют право в любой момент перейти к налоговому планированию. Ранее эту возможность можно было реализовать только до начала года.

В каком случае расходы на защиту от коронавируса будут учтены при расчете налога на прибыль?

Учитывать можно только те деловые расходы, которые соответствуют двум критериям. Они должны быть документально подтверждены (п. 1 ст. 252 НК РФ).

Расходы на защиту от заражения кронами оправданы, если при разработке и проведении противовозрастных мероприятий организация руководствуется рекомендациями и разъяснениями компетентных органов. Например, это письмо Роспотребназла от 23 января 2020 г. 02/770-2020-32 «Об инструкции по проведению дезинфекционных мероприятий в целях профилактики казуистических заболеваний» от 27 марта 2020 г., № 02/5225-2020-24, информация Минпромторга России от 17 марта 2020 г.». Рекомендации по профилактике новой колонайской инфекции (КОВИД-19) и по защите организаций промышленности и общественного питания организаций торговли и общественного питания Российской Федерации». Выпущено множество других подобных разъяснительных документов, ориентированных на отдельные отрасли с учетом особенностей производства.

Для организаций Москвы отправной точкой является распоряжение мэра. 5 декабря 2020 года от 5 марта 2020 года «О подготовке к расширению». Согласно этому распоряжению, закрывается большая часть рынка и розничной торговли. Предприятия, чья деятельность не была приостановлена, должны минимизировать свое присутствие на рабочих местах и выполнять санитарно-эпидемиологические мероприятия, предусмотренные правилами (пункты 6. 1 и 6. 2 постановления). В связи с этим расходы на соблюдение санитарных норм, правил гигиены и организмов, связанные с проведением санитарно-гигиенических и постантибиотических мероприятий, должны быть признаны обоснованными.

Расходы на дезинфекцию помещений, приобретение измерительных приборов, дезинфицирующих средств, средств индивидуальной защиты (медицинские маски, средства гигиены) являются обязательными в силу нормативных актов региональных властей. В результате организация вправе списать эти расходы без прямой ссылки на перечень допустимых затрат. Эти расходы являются косвенными. То есть они не относятся к произведенной продукции и исключаются из общей суммы налога за текущий период.

Можно ли учесть при расчете налога на прибыль расходы на такси и оргтехнику для сотрудников?

Проезд на такси для удаленной работы и оплата крупной техники на рынке — спорные части производственных затрат, которые могут показаться чрезмерными. В этом случае к каждой статье нужно подходить индивидуально, в зависимости от того, чем занимается компания.

Покупка ноутбуков в разумных количествах для сотрудников вряд ли вызовет вопросы. А вот оплата проезда на такси может быть расценена как чрезмерная забота работодателя. Ранее Минфин разъяснял, что компенсация расходов работников на проезд возможна только в связи с особенностями производственной деятельности или наличием соответствующего условия в договоре с работником. Если эти расходы не были учтены для целей налогообложения до ухудшения эпидемиологической обстановки, у налогоплательщика могут возникнуть дополнительные вопросы.

Если из-за пандемии пришлось отменить командировку, можно ли при расчете налога на прибыль учесть расходы на билеты?

Обязательные расходы и убытки, связанные с отменой запланированных мероприятий, могут быть учтены финансово оправданными организациями. Например, Казначейство в прошлом 3 году заявило, что расходы, удержанные авиакомпанией для возврата авиабилета, могут быть учтены.

В этом случае перевозчик обязан вернуть организации стоимость билета, если билет был приобретен по «возвращаемому» тарифу. В этом случае расходы на покупку авиабилета не могут быть включены в расчет налога на прибыль. Если деньги не могут быть взысканы, то эта обязанность может быть снята как неисполненная только по истечении срока зачета или исковой давности подотчетного лица (п. 2, п. 2 ст. 265, п. 2 ст. 266 НК РФ).

1 Федеральный закон от 22 апреля 2020 г. № 121-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

2 Письма Минфина России от 18 марта 2015 г. № 03-03-06/14664, от 20 октября 2017 г. № 03-03-06/1/68839 и др.

3 письма Минфина России от 8 сентября 2017 г. № 03-03-06/1/57890.

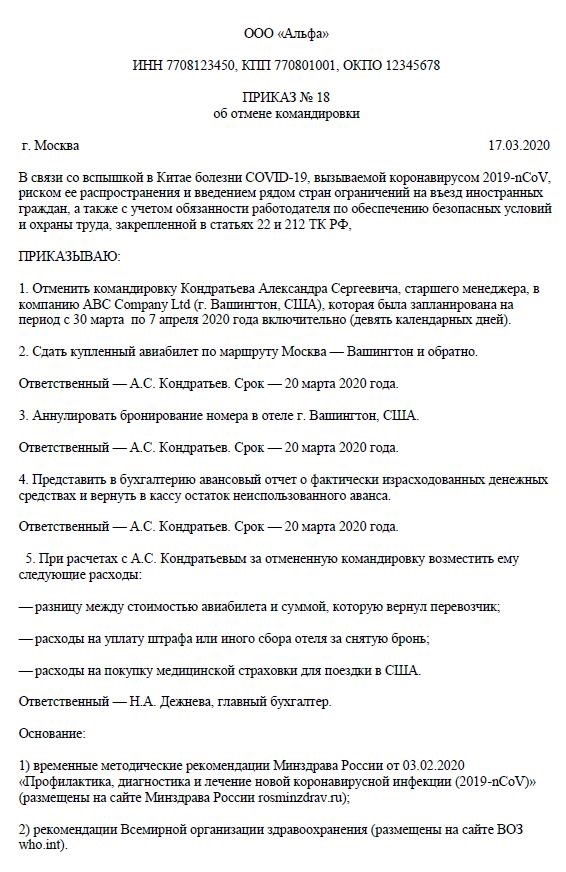

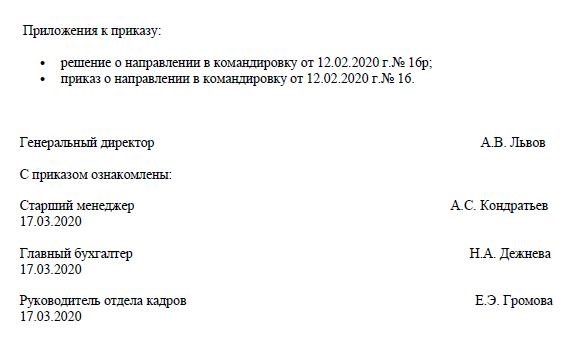

Командировка отменена: как отразить расходы на невозвратный авиабилет и удержание за отмену брони гостиницы

Карантин, будучи пандемией, является частой причиной отмены командировок, наряду с другими ситуациями большой силы. В этом случае бухгалтеры сталкиваются с проблемой, как визуализировать стоимость авиабилетов, которые невозможно восстановить, и удержания за отмену проживания в гостинице. Налоговый кодекс РФ предусматривает такие случаи и позволяет снять расходы. И мы объясняем, как это сделать грамотно.

Если этого не сделано, читайте в Системе Главбух о том, как оформить и учесть расходы на командировку.

Что делать, если командировка отменена

От причин, по которым командировка отменяется, зависит, сможет ли компания снять с учета неподъемные авиабилеты и отнести вычет за содержание в гостинице к расходам при расчете налога на прибыль. Налоговая инспекция устанавливает следующие правила.

Важно! При отмене командировки не исключайте из состава операционных расходов стоимость билетов или гостиницы. Это нефункциональные или прочие расходы, поскольку командировка не состоялась.

Чтобы правильно визуализировать стоимость билетов и брони, отмена командировки должна быть правильно оформлена. Этот процесс начинается с издания приказа.

Руководитель подписывает и заверяет подписью приказ об отмене командировки. Важно отметить, что это именно приказ об отмене командировки, а не отмена первоначального документа. Разница в том, что в случае отмены ФНС считает, что командировки не было. Кроме того, поскольку командировки не было, то не было и расходов на билеты и гостиницу.

Поэтому необходимо издать приказ об отмене командировки. Теперь следует определить причину. Например, в связи с объявленным карантином въезд в город назначения невозможен. С документом ознакомлены все, кого он касается.

Приложите к обоснованию приказа причину отмены командировки. Если речь идет о карантине, сошлитесь на постановление правительства. Если переезд не состоялся, сошлитесь на справку авиакомпании, отменившей рейс, и т. д.

В БухСофт бухгалтер оформит командировку в одном окне

В большинстве бухгалтерских программ оформление командировки сотрудника требует перемещения между отделами, открытия новых вкладок и повторного ввода одних и тех же данных.

Программа «БухгалтерСофт» автоматически подготавливает формы командировок, а эксперты помогают бухгалтерам соотнести стоимость и формулировку командировки с целью поездки.

Когда сотрудник едет в командировку, бухгалтер выдает ему деньги и впоследствии может оформить поездку. Далее нужно оглянуться, как вписать все в бумаги, чтобы налоговая не отобрала командировочные расходы. Как вариант, можно сделать все вместе в программе БухгалтерияСофт.

Активируйте доступ к программе «БухгалтерияСофт» и напишите беседу. Я помогу вам подготовить профессиональный бланк задания и подобрать формулировки для целей командировки и командировочных расходов.

Только после получения всей необходимой документации бухгалтер может перенести эти затраты на внереализационные расходы. О том, как это сделать, рассказано ниже.

Как отразить в налоговом учете расходы на невозвратный авиабилет и удержание за отмену брони

Если командировка отменяется по объективным причинам или по обстоятельствам, не зависящим от компании или сотрудника (например, причуды направления), затраты на невозвратные билеты и отмены могут быть исключены из состава расходов.

Все зависит от того, что в соответствии с учетной политикой компании характеризуется как немоторизованный расход.

На какие даты билеты и бронирования могут быть определены как расходы. Например, если командировка запланирована заранее, а отменена в другом налоговом периоде. Статья 272 Налогового кодекса РФ отвечает, что это можно сделать по дате.

Внимание! Предоставление возврата билетов Минфин относит к штрафу, это немоторизованный доход и не более того.

Невыкупленные билеты и удержание за отмену задержания можно наглядно представить в расходах при расчете налога на прибыль, если у вас на руках есть доказательства:

Как отразить в бухгалтерском учете расходы на невозвратный авиабилет и удержание за отмену брони

Распознать возвращенные или невозвращенные билеты на счете очень просто. В зависимости от случая, это либо счет 50 (если деньги возвращены, или их часть), либо счет 91 (если не возвращены).

Сотрудник передал кассиру деньги, полученные за возвращенные билеты

Стоимость невозвращенных авиабилетов отнесена на внереализационные расходы

© Статья подготовлена редакцией российского журнала «Налоговый курьер