Индекс долговой нагрузки — это показатель того, сколько доходов тратится на выплату долгов — займов, кредитов и других финансовых обязательств. Другими словами, это отношение ваших ежемесячных платежей по кредитам и займам к вашему общему доходу.

Это важно, потому что. Представьте, что ваш доход составляет 50 000 рублей в месяц, а на выплаты по кредитам вы тратите 20 000 рублей в месяц. В этом случае вес вашего долга составляет 40 %. Это означает, что почти половина вашего дохода уже потрачена, что является важным сигналом как для вас, так и для ваших кредиторов.

С одной стороны, высокая долговая нагрузка может стать препятствием для получения нового кредита, так как банк видит, что большая часть вашего дохода уже уходит на погашение существующего долга. С другой стороны, это может быть сигналом для вас, что пора проверить свои расходы и найти способы увеличить доход.

В итоге понимание и управление своей кредитной нагрузкой не только повысит ваши шансы на получение кредита, но и поможет избежать переплат и финансовых трудностей, а также более эффективно управлять своими финансами.

Почему показатель долговой нагрузки важен для одобрения кредита

Индекс долговой нагрузки (DLI) — это не просто абстрактное число. Это ключевой показатель вашей финансовой устойчивости и способности справляться с долгами. Когда вы обращаетесь за кредитом, банк должен оценить риски, связанные с предоставлением вам денег. Одним из важнейших факторов, влияющих на это решение, является способность заемщика регулярно погашать кредит с учетом имеющихся финансовых обязательств. В этот момент на первый план выходит показатель PPP.

Высокий показатель PPP указывает банку на то, что значительная часть вашего дохода уже перегружена и что добавление новых кредитов может поставить под угрозу его способность своевременно погашать кредит. С точки зрения кредитора, это повышает риск невозврата кредита и может привести к отказу или повышению процентных ставок, чтобы компенсировать возросший риск.

Задача будущих заемщиков — удержать море на приемлемом для кредиторов уровне. Это означает, что важно оценить текущие финансовые обязательства до объявления о новом кредите, чтобы убедиться, что любое дополнительное бремя не приведет к финансовым трудностям.

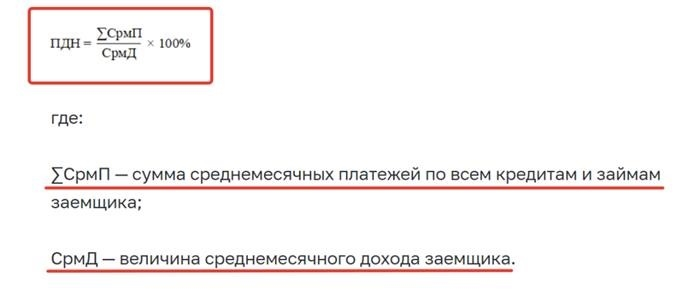

Формула долговой нагрузки: как рассчитать ПДН

Постарайтесь разобраться в типах расчетов коэффициента долговой нагрузки (DLF). Таким образом, вы сможете оценить свое финансовое положение до подачи заявки на новый кредит.

AD = (общая сумма ежемесячных платежей по всем займам и кредитам / общий ежемесячный доход) x 100 %. Это довольно простой расчет, который поможет вам понять, какая часть вашего дохода идет на погашение долга.

Для примера представим, что ваш ежемесячный доход составляет 60 000 рублей, а ежемесячный платеж по кредиту — 15 000 рублей. Если использовать тип MAR, то (15 000 / 60 000) х 100% = 25%. Это означает, что вы тратите четверть своего ежемесячного дохода на погашение долга.

Банки, рассчитывающие кредитные лимиты, считают следующим образом Ежемесячный платеж в размере 15 000 рублей, к которому добавляются будущие платежи по кредиту, на который вы претендуете. Например, платеж составит 10 000 рублей, общая нагрузка. 25 000 рублей. При морском типе получается (25 000 / 60 000) х 100 % = 42 %. Это значит, что чуть меньше половины ежемесячного дохода уходит на погашение долгов.

Ежемесячные платежи по всем займам и кредитам, которые банк получает для расчета в бюро кредитных историй, должны быть сверены с доходом.

Стратегии снижения ПДН

Снижение коэффициента кредитной нагрузки (ККН) — важный аспект улучшения вашего финансового положения и повышения шансов на получение кредита в будущем. Давайте рассмотрим две эффективные стратегии управления долгом, которые помогут вам использовать эффективное управление долгом, досрочное погашение и рефинансирование.

Эффективное управление долгом начинается с полного понимания всех существующих долгов и ежемесячных обязательств. Составление подробного списка всех кредитов, включая даты погашения, процентные ставки и сроки действия, — первый шаг к проверке долговой нагрузки.

Один из подходов к эффективному управлению — лавинный метод, который предполагает погашение долга по самой высокой процентной ставке в первую очередь. Это позволяет быстрее и эффективнее снизить общую долговую нагрузку.

Досрочное погашение и рефинансирование также играют важную роль в управлении ПДН. Досрочное погашение долга может значительно снизить общую сумму выплачиваемых процентов и сократить срок кредита, что положительно сказывается на ПДН. С другой стороны, рефинансирование позволяет заменить существующие кредиты на новые, более выгодные условия. Это может быть более низкая процентная ставка, изменение срока кредита или условий погашения. Рефинансирование приобретает особое значение в условиях снижения рыночных процентных ставок, позволяя получить доступ к более выгодным кредитным предложениям.

Кредитная нагрузка: что это, как ее рассчитать и как уменьшить

Кредитная нагрузка — это общая сумма выплат по всем открытым кредитам. Другими словами, это сумма, которую вы ежемесячно выплачиваете для погашения ипотеки, потребительского кредита и т. д. При рассмотрении заявки на новый кредит банки также контролируют этот показатель и могут отказать, если посчитают, что уже имеющиеся долги чрезмерно вычитаются из доходов человека или семьи. В этой статье вы узнаете, как банки производят расчет и что делать при большой кредитной нагрузке.

Что может повлиять на ПДН?

При каком ПДН могут выдать кредит?

Морская цена, по которой может быть одобрена заявка, зависит от банка и уровня дохода заемщика. Большинство кредиторов считают 50 % и более слишком обременительным. При таком уровне мало шансов, что клиент сможет справиться с выплатами. Это означает, что банки рискуют приобрести еще одного заемщика.

Одобрить кредит под 60 % можно, если доход заявителя значительно превышает прожиточный минимум.

При оформлении кредита лучше всего убедиться, что море не превышает 40%. При оформлении кредитной карты — 41-60%.

Поскольку у каждого банка свои требования и ограничения, перед подачей заявки на кредит рекомендуется узнать об условиях конкретного финансового учреждения.

Что такое макропруденциальный лимит?

Это максимальный процент кредитов среди других видов займов, которые могут быть выданы клиентам в течение квартала. Например, с июля прошлого года не более 80% клиентов должны быть в банке более чем на 20%. Если срок погашения кредита превышает пять лет, то доля заемщиков, получивших кредит, не должна превышать 5%. В СЗ действуют более добросовестные лимиты.

Макромолекулярные лимиты ежеквартально рассчитываются центральным банком, и требования могут быть ужесточены.

Как узнать свою нагрузку по долгам? Учимся считать ПДН

Шаг 1: Рассчитайте свои платежи

— Первый шаг — рассчитать, сколько денег вы будете тратить ежемесячно на платежи в банк. Учитывается все: от ипотеки и кредитов до микрозаймов и рассрочек. Если вы являетесь соавтором, примите этот факт во внимание. Если у вас есть кредитная карта, добавьте 5 % от лимита или 10 % от имеющегося долга.

Шаг 2: Определите свой ежемесячный доход

— Определите свой официальный ежемесячный доход. Вы можете рассчитать доход от зарплаты, пенсии и аренды квартиры.

Шаг 3: Рассчитайте море

— Затем вам нужно разделить общую сумму выплат на ваш доход. Полученную цену нужно умножить на 100. Это даст вам стоимость моры.

Если вы хотите оформить новый кредит, то целесообразно рассчитать мору, добавив к платежам ежемесячные взносы по будущим кредитам.

В каких случаях ПДН не влияет на одобрение кредита?

Однако кредитная организация может не рассчитать дебетовую нагрузку.

Банки, готовые работать с заемщиками с плохой кредитной историей

На основе анализа текущих предложений на кредитном рынке можно выделить несколько банков и микрофинансовых организаций, где заявки на кредит могут рассматривать и заемщики с отрицательной кредитной историей. Ниже представлена оценка банков, которые в 2026-2026 годах могут предложить кредиты под давлением.

Микрофинансовые организации как альтернатива

Помимо банков, существуют микрофинансовые организации, которые могут предоставлять займы даже при плохой кредитной истории. Такие организации обычно работают по более высоким процентным ставкам, но могут предложить более быстрые решения. Ниже приводится список некоторых из них.

Микрофинансовые организации часто предлагают более гибкие условия договора. Это может быть привлекательным для заемщиков, которые не могут получить кредит в традиционных банках. Однако важно помнить, что высокие процентные ставки могут привести к значительной переплате.

Рекомендации для заемщиков с плохой кредитной историей

1. Проверка кредитной истории: прежде чем подавать заявку на кредит, желательно получить и ознакомиться со своей кредитной историей. Это поможет вам понять, какие регистрации могут повлиять на решение банка. Также следует знать об их возможности исправить ошибки в вашей кредитной истории.

2. сравнение: выбор наиболее выгодного варианта требует тщательного изучения условий разных банков и микрофинансовых организаций. Это поможет вам избежать лишних затрат и выбрать самые выгодные условия.

3. подготовка документации: чем больше документов, подтверждающих платежеспособность, можно предоставить, тем выше вероятность положительного решения. Это могут быть справки о доходах, документы на недвижимость и другие доказательства финансовой стабильности.

4. готовьтесь к более высоким процентным ставкам: заемщикам с хорошей кредитной историей следует готовиться к более высоким процентным ставкам, чем клиентам с хорошей кредитной историей. Это важно учитывать при планировании бюджета.

Вопросы, на которые стоит ответить:

1. Как я могу проверить свою кредитную историю?

Вы можете просмотреть свою кредитную историю с помощью сервиса Credit History. Вы можете запросить отчет о своей кредитной истории. Обычно это можно сделать в электронном виде, заполнив соответствующую форму на сайте бюро. Важно помнить, что вы имеете право на бесплатный доступ к своей кредитной истории один раз в год.

2. как я могу улучшить свою кредитную историю?

Вы можете улучшить свою кредитную историю, вовремя оплачивая счета и кредиты, снизив общий уровень задолженности и регулярно выплачивая долги. Также стоит избегать частых проверок кредитоспособности. Это может негативно сказаться на вашей кредитной репутации.

3. как правильно выбрать банк для получения кредита?

При выборе банка следует ориентироваться на условия кредитования, процентные ставки, репутацию банка и отзывы клиентов. Также стоит обратить внимание на наличие программ, специально разработанных для заемщиков с плохой кредитной историей.

4. что делать, если мне отказали в кредите?

Если в кредите отказано, рекомендуется выяснить причины отказа и, при необходимости, исправить все недостатки кредитной истории. Вы также можете рассмотреть возможность обращения в другие банки или микрофинансовые организации, которые могут быть лояльны к заемщикам с плохой кредитной историей.

5. каковы риски получения займа с плохой кредитной историей?

Риски получения займа с плохой кредитной историей включают в себя высокие процентные ставки, возможный отказ в выдаче займа и ухудшение финансового положения из-за непосильной кредитной задолженности. Заемщикам следует тщательно оценить свои возможности, прежде чем принимать решение о получении кредита.

6. какие документы необходимы для получения кредита?

Для получения кредита могут потребоваться документы, подтверждающие личность, доход, занятость, а также документы на право собственности, если предполагается, что вы предоставите залог. Чем больше документов вы представите, тем больше вероятность того, что ваша заявка будет одобрена.

7. какие существуют альтернативы традиционному кредитованию?

Альтернативой традиционному кредитованию являются микрофинансовые организации, кредитные кооперативы и частные займы. Эти варианты могут предложить более гибкие условия, но важно учитывать высокие процентные ставки и потенциальные риски.

Онлайн-запросы и быстрое принятие решений по заявкам

Заполните форму заявки за 5-7 минут

Как получить кредит

Заполните онлайн-заявку

Ожидание одобрения

Рассмотрите вашу заявку за 5 минут

Получите деньги

Или закажите бесплатную доставку карты

Получите кредит удобным способом

Для карт Халва

Подойдите к банкомату или переведите на свою банковскую карту через SBP

Банковское агентство наличными

Выберите офис Совкомбанка и получите деньги у кассира

Заполните заявку и получите кредит

Введите свои контактные данные.

Я подтверждаю, что согласен на обработку своих персональных данных и ознакомлен с Политикой обработки персональных данных.

Требования к заемщикам.

Документация.

Общие документы каждого клиента

Для зарплатных клиентов Совкомбанка

Гражданам Российской Федерации по паспорту

Для пенсионеров.

Пенсионеры или работающие пенсионеры должны предоставить следующие документы

Дополнительные документы:

Дополнительные документы.

Для индивидуальной трудовой деятельности.

Справка о доходах из банка (скачать здесь).

Для индивидуальных предпринимателей

Получение денежных средств

Как оплатить или погасить кредит досрочно

Получить кредит с большой кредитной нагрузкой — задача не из легких, но вполне выполнимая. Важно понимать, что банк рассматривает вашу заявку, оценивая риски и возможности своевременного возврата заемных средств. Давайте рассмотрим основные аспекты и требования, которые необходимо учитывать при оформлении кредита с большой кредитной нагрузкой.

Документация и требования

Чтобы оформить кредит с высокой кредитной нагрузкой, вам потребуется предоставить официальный пакет документов, например паспорт, справку о доходах и документы, подтверждающие вашу занятость. Банки также могут потребовать дополнительную информацию для оценки вашей платежеспособности.

Каковы условия для заемщиков с большой финансовой нагрузкой?

Кредиты для заемщиков с повышенной финансовой нагрузкой могут отличаться от обычных предложений. Банки могут устанавливать более высокие процентные ставки или сокращать срок кредитования, чтобы снизить риск. Важно тщательно изучить все условия договора, прежде чем подписывать его.

Что делать, если я нахожусь в «черном» списке банка?

Наличие негативной кредитной истории может значительно снизить ваши шансы на получение кредита. В таких случаях рекомендуется сначала улучшить свою кредитную историю, выплатив все текущие долги и своевременно выполнив обязательства по текущему кредиту.

Что влияет на положительное решение по онлайн-заявке

При подаче онлайн-заявки на получение кредита важно предоставить максимально полную и достоверную информацию о себе. Банки обращают внимание на вашу кредитную историю, размер дохода и общую кредитную нагрузку. Кроме того, СовКомбанк предлагает автокредиты с гарантией.

Почему банки редко дают потребительские кредиты с долговой нагрузкой

Кредитование клиентов с высокой кредитной нагрузкой связано с повышенным риском для банка. Заемщики могут не погасить задолженность в срок, что приведет к просрочкам и убыткам для финансового учреждения. Поэтому финансовые учреждения стараются минимизировать риски, тщательно анализируя каждую заявку и устанавливая более жесткие условия для клиентов с высокой кредитной нагрузкой.