Для отражения списания безнадежной дебиторской задолженности необходимо правильно учитывать суммы, относящиеся к клиентам, которые больше не в состоянии платить. Правильный порядок учета предполагает удаление этих сумм с баланса при сохранении четких записей. Вы можете учитывать такие суммы как забалансовые статьи в случаях, когда они считаются невозможными к возмещению в связи с ликвидацией или неплатежеспособностью должника.

В случае если непогашенные суммы больше не могут быть взысканы, компания должна обеспечить надлежащее документальное оформление списания. Необходимо получить справку о невозможности взыскания задолженности, так как это является основанием для принятия решения. В зависимости от ситуации необходимо внести корректировки в учет дебиторской задолженности, чтобы нереализуемая сумма была отражена должным образом и не искажала финансовую отчетность.

Судебные действия или их отсутствие часто служат основанием для отнесения дебиторской задолженности к категории невозвратной. Если нет обоснованных ожиданий оплаты, компания может считать задолженность списанной, чтобы исключить ошибочное отношение к ней как к возмещаемому активу. Правильное распределение и документирование таких операций крайне важны для обеспечения соответствия стандартам бухгалтерского учета и внутренней политике.

Как списать задолженность по основаниям должника

В процессе бухгалтерского учета важно понимать, когда дебиторская задолженность может быть списана как безнадежная. Задолженность может быть списана с бухгалтерского учета, если она признана невозвратной. Это происходит, когда нет реальных надежд на оплату, например, когда дебитор неплатежеспособен или не в состоянии выполнить свои обязательства.

Сначала убедитесь, что должник был официально уведомлен и возможности взыскания исчерпаны. Если все попытки взыскать долг не увенчались успехом, следующим шагом будет классификация дебиторской задолженности как безнадежной в бухгалтерском учете. Для отражения списания в бухгалтерском учете следует сделать соответствующие проводки, как правило, на контрсчете.

Для правильного отражения в учете необходимо скорректировать остатки в главной книге. Соответствующие проводки должны быть сделаны для удаления дебиторской задолженности с баланса, а убыток от списания должен быть отражен как расход. Если применимо, невозмещаемая дебиторская задолженность должна быть переведена на забалансовые счета, чтобы точно отразить финансовое положение компании.

Убедитесь, что списание подтверждено соответствующей документацией, например отчетом или справкой о том, что попытки взыскания не увенчались успехом. Это может быть заявление коллекторского агентства, решение суда или другое проверяемое доказательство неплатежеспособности. Ссылка на эти документы поможет обосновать решение в ходе будущих аудиторских или финансовых проверок.

Чтобы правильно отразить это в бухгалтерском учете, необходимо сделать следующие проводки: дебет счета расходов по безнадежным долгам и кредит книги учета дебиторской задолженности. В тех случаях, когда дебиторская задолженность ранее была зарезервирована как сомнительная, скорректируйте резерв по сомнительным долгам соответствующим образом. Помните, что списание не должно производиться произвольно и должно соответствовать учетной политике компании и применимым стандартам.

В качестве примера можно привести упрощенную иллюстрацию бухгалтерского учета такой операции: дебетуйте расход на безнадежную сумму и кредитуйте соответствующий остаток дебиторской задолженности. Это гарантирует, что остаток дебиторской задолженности будет удален из активной бухгалтерской книги и надлежащим образом учтен в финансовых документах.

Схема. Какая дебиторская задолженность может быть классифицирована как безнадежная

В контексте бухгалтерского учета безнадежность дебиторской задолженности может быть определена на основании конкретных критериев. Эти критерии должны быть тщательно документированы и подкреплены юридическими основаниями или фактическими данными. Чтобы классифицировать дебиторскую задолженность как безнадежную, необходимо оценить финансовое состояние должника, включая процедуру банкротства, статус ликвидации или другие доказательства, подтверждающие невозможность возврата долга.

Порядок учета: Перед списанием дебиторская задолженность должна быть отражена на забалансовых счетах. Если становится ясно, что взыскание больше невозможно, сумма должна быть признана в финансовой отчетности как невозвратная. В главной книге должна быть сделана запись о списании, отражающая убыток или корректировку соответствующих счетов.

Рекомендации: Дебиторская задолженность, по которой в течение длительного времени ведутся судебные споры, а также если должник находится в стадии ликвидации или банкротства, должна быть рассмотрена на предмет списания. Кроме того, если по истечении определенного периода времени (например, трех лет) с должником не ведется дальнейшая переписка и не предпринимаются попытки взыскать задолженность, она может быть классифицирована как невозвратная. Любые значительные изменения в финансовом положении должника должны тщательно отслеживаться для отражения в бухгалтерском учете.

При подготовке бухгалтерской отчетности обязательно документально подтвердите основание для списания долга. В таких случаях необходимо четкое объяснение принятого решения, например, неплатежеспособность или ликвидация должника. Также важно сохранить заявление или справку из соответствующих органов или судов, подтверждающую неспособность должника платить.

Попытки взыскания: Если были предприняты разумные усилия по взысканию долга, но они не увенчались успехом, может быть оправдано исключение дебиторской задолженности из бухгалтерского учета. Эти попытки должны быть полностью задокументированы для обеспечения прозрачности.

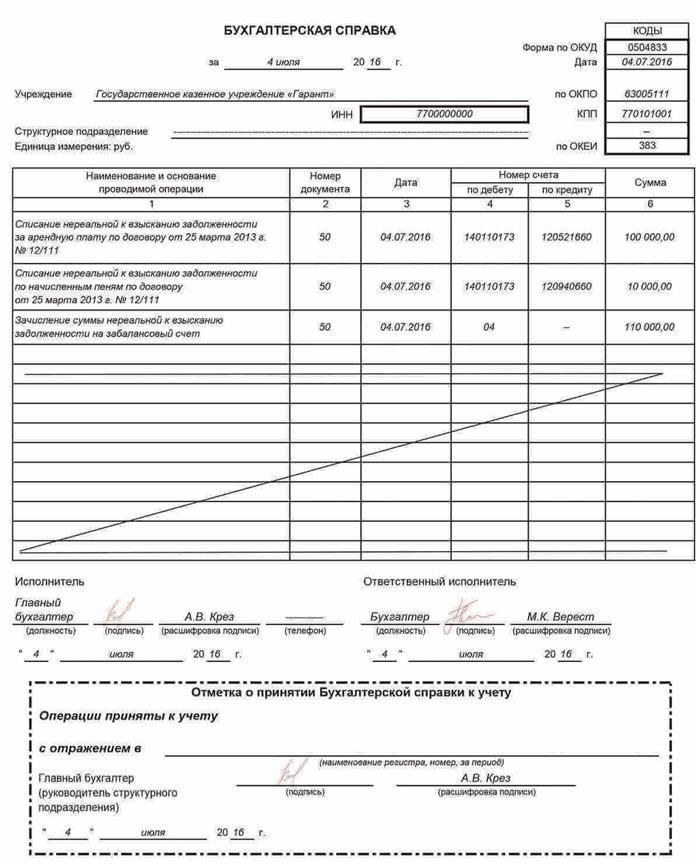

Образец. Бухгалтерская справка о списании дебиторской задолженности

Чтобы списать безнадежную дебиторскую задолженность, необходимо составить бухгалтерскую справку, содержащую все необходимые сведения об операции и обоснование списания дебиторской задолженности.

- Причина списания: укажите причину, по которой долг считается безнадежным, например, банкротство, ликвидация или другие ситуации, когда взыскание невозможно.

- Информация о должнике: Укажите полное имя должника или название компании, адрес и любую доступную контактную информацию.

- Сумма долга: Четко укажите точную сумму, подлежащую списанию. Если долг был частично взыскан, укажите оставшуюся сумму, подлежащую списанию.

- Бухгалтерские проводки: Укажите счета, на которые влияет списание. Счет должника должен быть дебетован, а списание должно быть отражено на отдельном счете расходов или резервов, например «Расходы по безнадежным долгам».

- Подтверждающая документация: Приложите документы, подтверждающие невозможность взыскания долга, например судебные извещения, решения суда или другие официальные документы.

- Утверждающие подписи: Убедитесь, что списание санкционировано соответствующим руководством компании, с соответствующими подписями, подтверждающими это решение.

- Налоговые последствия: Рассмотрите налоговые последствия списания долга. В зависимости от юрисдикции списание может повлиять на налогооблагаемый доход, поэтому оно должно быть точно отражено в налоговой отчетности.

Пример типичной структуры акта списания:

- Название: «Бухгалтерская справка о списании дебиторской задолженности».

- Подробные сведения о безнадежном долге, включая имя должника, сумму и причину списания.

- Ссылки на подтверждающие документы (решение суда, документы о банкротстве и т. д.).

- Утверждение и подписи руководства компании.

- Ссылки на бухгалтерские проводки и соответствующие суммы в главной книге.

Важно сохранить справку в документации компании для целей последующего аудита и обеспечения соответствия стандартам бухгалтерского учета. Эту справку необходимо предоставить в бухгалтерию для обновления главной книги и вспомогательных счетов, отметив в системе учета задолженность как «списанную».

Восстановление долга с забалансового учета

Для отражения восстановления задолженности, ранее классифицированной по забалансовому учету, необходимо внести соответствующие корректировки в бухгалтерские записи. Процесс начинается с выявления оснований для восстановления задолженности, особенно если финансовое положение должника улучшилось или были заключены новые соглашения. Это может быть официальное письмо или юридическое уведомление, подтверждающее соглашение об оплате, или любой другой достоверный документ, обосновывающий восстановление обязательства.

В бухгалтерском учете необходимо создать соответствующую проводку, отражающую обратное списание и реклассифицирующую долг обратно в балансовый отчет. Это очень важно, поскольку долг больше не должен отражаться на балансе, а должен быть учтен как часть обязательств компании. Документация для этой записи должна включать подробное заявление, в котором указываются точные суммы, подлежащие восстановлению, и обновленный статус должника.

В случае ликвидации компании могут возникнуть трудности с возвратом таких сумм. Однако если появляется новая информация о платежеспособности должника, целесообразно пересмотреть ранее принятые бухгалтерские решения. Можно выпустить соответствующую служебную записку или заявление, чтобы документально подтвердить изменение в учете и убедиться, что суммы теперь считаются действительными и подлежащими взысканию.

- Сумма, подлежащая восстановлению, должна быть основана на проверенной информации о текущем положении должника.

- Основания для взыскания должны быть четко определены — либо с помощью юридической документации, либо путем внутренней оценки платежеспособности должника.

- Процесс возврата долга может включать в себя юридические действия, в том числе взыскание или предъявление требований в случае ликвидации компании.

- Бухгалтеры должны обеспечить правильное отражение взыскания в бухгалтерском учете с соблюдением надлежащих процедур забалансового учета.

Система бухгалтерского учета должна соответствовать обновленным обязательствам и обеспечивать адекватное отражение сумм в финансовых документах в соответствии с принятыми принципами бухгалтерского учета.