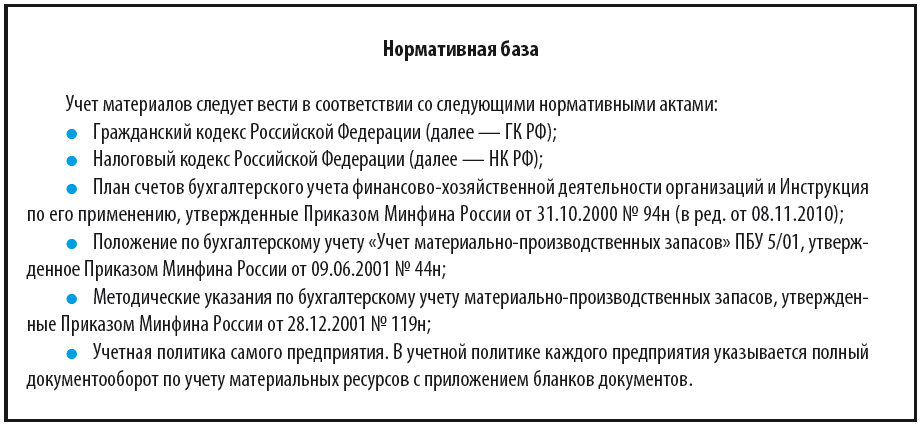

Деятельность любой компании основывается на использовании материальных ценностей и производственных ресурсов. Все эти предметы часто хранятся на складах, ожидая своей эксплуатации. Кладовщик, как правило, отвечает за их сохранность на месте. Однако что происходит, когда эти товары отправляются по своему назначению? Иногда они портятся, повреждаются или теряют ценность по объективным причинам. Иногда они даже отсутствуют, хотя они числятся в документах. Чтобы разобраться в этом вопросе, достаточно ознакомиться с нашим текущим обзором. Мы рассмотрим способы и методы списания материалов и производственных ресурсов в бухгалтерии, а также объясним, почему необходимо выполнять эту процедуру и на какой счет все это списывать. Кроме того, мы предоставим пошаговую инструкцию для самого процесса списания.

Методики

- Стоимость одной единицы запаса может быть различной, и это не зависит от конкретной формы, в которой она представлена. Единица может быть выбрана произвольно, но обычно ее разделяют на равные части для удобства. Можно разделить по коробкам, по весу (тонна, килограмм), по отдельным продуктам (один набор). Таким образом, компания имеет возможность исключить из запасов стоимость закупки и фактического приобретения.

- Средняя стоимость является, пожалуй, самым популярным способом учета. Ведь на складе обычно хранится несколько групп товаров различной стоимости. И вычислять стоимость списания каждого материала с учетом каждой единицы — это сомнительная идея. В процессе производства могут быть затрачены сотни различных товаров: покрытия, катализаторы, упаковка, различные смазки. Одновременно с этим используются одноразовые средства индивидуальной защиты, перчатки, защитные костюмы и другой инвентарь. Вычислять закупочную цену каждого объекта и на основе этого рассчитывать расход — как черпать море половником. Намного проще определить общую стоимость всех потерянных ресурсов и на основе этого уже сформировать среднюю стоимость.

- Недавно метод ФИФО приобрел все большую популярность и стал эффективным. Однако его использование остается выборочным. Фактически, данная методика позволяет учесть все расходы при расчете себестоимости. Это включает ресурсы, приобретенные на начальных этапах цикла, которые давно были использованы и исключены из списка, а также услуги сторонних компаний, необходимые для производственного процесса. Также учитывается работа сотрудников, оплата которых зависит от их участия в цикле. Многие эксперты считают этот метод эталонным для правильного учета материалов и расходных изделий в бухгалтерии. Однако следует отметить, что это метод, требующий больших затрат ресурсов и времени на подготовку соответствующей документации.

В итоге наблюдается, что каждый подход имеет свои положительные и отрицательные аспекты. Организация, ориентируясь на собственные потребности, количество доступных ресурсов и требуемые отчеты, должна принять решение о том, какой метод будет наиболее выгодным в текущей ситуации. Однако, это не означает, что нельзя комбинировать несколько вариантов на различных этапах. Главное — понять четко, когда использовать определенные подходы.

Правила списания материалов в бухучете с отраслевыми нюансами

В Российской Федерации существует огромное количество предприятий разного масштаба — от малого бизнеса до крупных холдингов. В стране имеется значительное количество производственных и непроизводственных сфер, в каждой из которых есть свои особенности, вносящие некоторые изменения в общую процедуру. При исключении объектов из списка хранения необходимо руководствоваться отдельными принципами, характерными для каждой отрасли. В данном обзоре мы сфокусируемся именно на этом аспекте. Но важно понимать, что количество сфер в стране огромно. Поэтому мы не будем углубляться в детали и необходимость специализации, а рассмотрим наиболее широкие и востребованные области. Мы рассмотрим, как правильно оформить списание материалов в различных отраслях.

Строительство

Основным отличием считается тот факт, что в процессах участвует большое количество разнообразных ресурсов. Таких, как песок, цемент, гравий, кирпич, шлакоблок, газобетон, щебень. Список можно продолжать бесконечно. В итоге необходимо постоянно проводить точный учет. Ведь подсчета на ежемесячной основе не выполняется. То есть, придется проводить инвентаризацию. И уже на основе выявленных расходов, исключать ресурсы из общего списка из-за количества потраченных единиц (кубометры, килограммы, тонны, штуки).

Присутствует также и другая характеристика, которая отличает данный способ списания материалов в бухгалтерском и налоговом учете — это оформление документов. При этом потребуется значительное количество бумаги. Иными словами, необходимо будет подготовить обширный пакет документов.

- При сравнении предписанного значения расхода ресурса с фактическим результатом в подавляющем большинстве ситуаций имеется отличие.

- Расчеты стоимости работ. Используются два подхода. Один основан на времени проведения мероприятия. Второй — прямо на объекте после его сдачи заказчику или подрядчику.

- Информационные документы, составленные либо прорабами, либо руководителем всего подразделения на основе объединенных отчетов, часто называются отчетами ответственных лиц на местах.

- Параметры, установленные руководством для объекта. Иными словами, конкретное количество ресурса, которое ограничено на данной территории.

- Журналы предметов.

Список, заметно, становится колоссальным. Это, вероятно, главная характеристика всей отрасли. Во время строительства, когда материалы часто просто накапливаются на участке (песок, щебень), важно проводить полный анализ расхода продукции. В противном случае неуправляемые нехватки будут постоянно появляться.

Сельское хозяйство — отрасль экономики, занимающаяся производством сельскохозяйственной продукции на земельных участках.

В данной области имеется достаточное количество документированных отчетов. Среди них:

- Представленный настоящим документ является актом, в котором отражены расходы, связанные с приобретением и использованием семян для посадки.

- Список пищи.

- Документ о выходе животных из стада.

Необычайно, в каждом пункте сельского хозяйства требуется детальное обоснование для каждой неподтвержденной статьи. Если животное погибло, то необходимо тщательно изучить причины, и если это была болезнь, то необходимо точно поставить диагноз и проконсультироваться с ветеринаром, провести анализ угрозы эпидемии. Если это была травма, необходимо точно определить, при каких обстоятельствах она произошла. Определить наличие виновного. Когда дело в недосмотре работника или его небрежном отношении, расходы обозначаются в виде долга конкретного сотрудника или удержания его премии и заработной платы. То есть, вопрос о списании материалов в бухгалтерском учете в сельском хозяйстве является сложным. И он полностью основан на принципе разумного использования ресурсов.

Списание товаров, пришедших в негодность

Списание товаров, пришедших в негодность

Возможно осуществить списание товаров, которые имеют утраченные потребительские качества, измененный внешний вид или просроченный срок годности, к 16.02.2026 года.

Товары, которые оказались испорчены и не могут быть проданы, не приносят компании экономической выгоды. Это дает основание для их списания. Причина поломки товаров может быть разной: от истечения срока годности и нарушений правил хранения и транспортировки до происшествий, таких как пожар или затопление. Кроме того, товар может устареть, если нет спроса или если продукция, для которой предназначены запчасти, больше не производится. В бухгалтерии стоимость списываемых товаров учитывается в составе прочих расходов, связанных с производством и продажей. Возвращение ранее уплаченного НДС по этим товарам не требуется. Однако, возможны споры с налоговой службой относительно НДС.

Какими документами оформляют факт признания товаров неликвидными

Как правило, это оформляется путем проведения инвентаризации, в рамках которой инвентаризационная комиссия обязана составить акт о списании.

Некоторые вопросы представляются весьма актуальными при выборе членов инвентаризационной комиссии.

- заключение организаций, занимающихся определенными службами.

- документ описания запасов и имущества, списки и сравнительные отчеты

- документы, разработанные специализированной группой

- реагировать МЧС при возникновении чрезвычайной ситуации;

- указания главы компании на вопросы организационного характера;

- Записки, в которых должностные лица и прочие лица излагают свои объяснения.

Бухгалтерский учет списания товаров, пришедших в негодность

«Запасы» в соответствии с ФСБУ 5/2019 включают в себя разнообразные предметы: товары, готовую продукцию, сырье, материалы, полуфабрикаты, комплектующие изделия, канцелярские товары, запчасти, топливо и т.д.

Согласно пункту «в» раздела 41 ФСБУ 5/2019, предметы, которые не пригодны для продажи и не могут принести экономическую выгоду, подлежат списанию. Это списание производится по балансовой стоимости. Расходы, связанные с таким списанием, учитываются в том периоде, когда оно было осуществлено, в соответствии с пунктом «б» раздела 43 ФСБУ 5/2019.

Включение этих издержек в общие затраты предусмотрено ПБУ 10/99 «Расходы компании».

Возникают проводки на момент списания: Дебет субсчета «Прочие расходы» 91 — Кредит счета 41 «Товары».

Налоговый учет списания товаров, пришедших в негодность

В соответствии с пунктом 1 статьи 264 Налогового кодекса Российской Федерации, расходы на утилизацию (уничтожение) списанных неликвидных материалов и оборудования, запасов с просроченным сроком годности и сопутствующие затраты могут быть включены в состав прочих расходов под пунктом 49.

Необходимо учитывать, что для включения какого-либо расхода в состав налоговой базы по прибыли, этот расход должен соответствовать определенным требованиям, изложенным в пункте 1 статьи 252 Налогового кодекса Российской Федерации. То есть, он должен быть обоснованным с экономической точки зрения и иметь соответствующую документацию (письмо от Министерства финансов Российской Федерации от 23 апреля 2019 года № 07-01-09/29286).

Это очень полезно, если законы предусматривают обязанность уничтожения просроченных запасов. В этом случае налоговые органы не смогут возражать против учета списанных запасов и товаров как расходов.

Больше информации доступно в справочнике «Практическое руководство по бухгалтерии».

- Устранение устаревших нравственных принципов и ценностей

- Удаление товаров, не соответствующих сроку годности.

- Истекающий срок годности

- Чем отличается процесс утилизации от процесса уничтожения?

- Утилизация имеет свои налоговые последствия.

- Уничтожение имущества и его налоговые последствия

- Необходимо аргументировать расходы, связанные с утилизацией товаров, которые имеют просроченный срок годности.

Налог на добавленную стоимость

Перечисленные в пункте 3 статьи 170 Налогового кодекса Российской Федерации ситуации, в которых суммы НДС, принятые к вычету по товарам, должны быть возмещены, являются ограниченными. Недостача и повреждение имущества не включены в этот список.

Следовательно, нет необходимости для бухгалтерии восстанавливать ранее указанные суммы НДС по данным товарам.

Мнение налоговых органов по данному вопросу часто не совпадает. Однако судебная практика подтверждает преимущества для бизнеса. Примером может служить решение ВАС РФ от 19.05.2011 № ВАС-3943/11, где явно указывается, что списание товаров с просроченным сроком годности не относится к случаям, перечисленным в пункте 3 статьи 170 Налогового кодекса РФ.

Я предлагаю ознакомиться с электронным справочником «Практическая энциклопедия бухгалтера».

Учет, движение и списание материалов на производственном предприятии

Учет, движение и списание материалов на производственном предприятии

Учет материалов включает в себя фиксацию в документах и учет в бухгалтерии, а также обязательный анализ эффективности использования ресурсов на предприятии.

Неправильные действия в организации работы с материалами вызывают разнообразные проблемы, такие как сложности с поставщиками, недовольство со стороны налоговых органов и проблемы внутри самого предприятия, связанные, например, с излишними затратами ресурсов.

Давайте обсудим, как правильно оформить перемещение материалов в официальных документах, проанализируем важные детали бухгалтерского сопровождения операций и расчитаем ключевые метрики, которые показывают эффективность использования материальных ресурсов.

Учет материалов на предприятии является сложной операцией, так как каждое предприятие приобретает материалы в больших объемах и для различных целей. Расходные материалы необходимы для производственных цехов, а канцелярские товары требуются для офисных сотрудников. Понятие «запасы» включает в себя различные виды материальных ресурсов: сырье, основные и вспомогательные материалы, полуфабрикаты и комплектующие изделия, топливо, тару и другие.

Организация учета материалов предполагает правильное составление документов о получении, перемещении и списании материалов, а также контроль за экономической эффективностью их использования.

включающие товары, сырье, полуфабрикаты, комплектующие изделия и другие вещественные ресурсы, которые используются в процессе производства товаров или оказания услуг.

- Используемые при изготовлении товаров (выполнении работ, оказании услуг) сырье, материалы и их аналоги, которые предназначены для последующей реализации.

- товары, предназначенные для реализации (например, готовые изделия);

- Организации, применяемые для управленческих целей.

Поступление и принятие к учету материалов

Получение материалов включает их приобретение по указанию руководства предприятия отвечающим за материальные ресурсы лицом и внесение информации о приобретении в бухгалтерский учет.

Обычно, для учета материалов принимается во внимание бухгалтерский счет 10 «Материалы» по их реальной стоимости (сумма расходов, понесенных предприятием на их приобретение за исключением налога на добавленную стоимость и других возмещаемых налогов).

На самом деле, стоимость, которую нужно заплатить за покупку материалов, представляет собой:

- суммы, которые нужно оплатить в соответствии с соглашением поставщику (торговцу);

- выплаты, которые организации осуществляют за услуги по получению информации и консультаций в сфере закупок материально-производственных запасов.

- тарифы импортных пошлин;

- неотбытые налоговые обязательства, являющиеся следствием покупки одного экземпляра товарно-материальных запасов;

- вознаграждение за использование услуг посреднической организации, через которую были приобретены запасы для производства товаров

- выполнение работ по приобретению и перевозке материалов и запасных частей до пункта назначения, а также все затраты, связанные с их страхованием.

– расходы на приобретение и транспортировку материально-производственных запасов;

– расходы на содержание подразделения по заготовке и хранению товаров в организации;

— расходы на оплату транспортных услуг для доставки материально-производственных запасов до места их использования, в случае если эти расходы не включены в стоимость материально-производственных запасов, предусмотренную договором;

Уникальная формулировка: проценты, начисленные на суммы кредитов, предоставленные компаниями-поставщиками (торговый кредит).

В случае привлечения заемных средств для приобретения материально-производственных запасов, проценты по этим средствам будут начислены до момента их учета в бухгалтерии.

- расходы на приведение материально-производственных запасов к состоянию, пригодному для использования в запланированных целях (затраты, связанные с улучшением качества, сортировкой, фасовкой и модернизацией полученных запасов, не связанные с производством товаров, выполнением работ и предоставлением услуг);

- Расходы, прямо связанные с покупкой товарно-материальных запасов.

К данному факту

Затраты на приобретение материально-производственных запасов не включают в себя общехозяйственные и другие подобные расходы, за исключением ситуаций, когда такие расходы прямо связаны с приобретением материально-производственных запасов.

Определение действительной стоимости материально-производственных запасов, произведенных самой организацией, основано на фактических затратах, связанных с их производством.

При определении себестоимости различных видов продукции, организации учитывают и формируют затраты на материально-производственные запасы в соответствии с установленным порядком.

Текст нужно перефразировать, чтобы он стал уникальным, используя русский язык.

Компания оформила покупку товаров на общую сумму 94 400 рублей, включая налог на добавленную стоимость в размере 14 400 рублей, что составляет 18% от общей суммы.

Следующие проводки будут осуществлены бухгалтерией компании-покупателя:

Счет 51 — кредит, счет 60 — дебет, предназначены для осуществления оплаты поставщику за материалы стоимостью 94400 рублей.

Материалы на сумму 80 000 рублей были зачислены на счет 60, а счет 10 уменьшился на 10 единиц в результате списания.

Сумма НДС для возмещения, составляющая 14 400 рублей, засчитана в кредит на счет 60 и дебет на счет 19.

Итак, давайте обсудим, каким образом осуществляется процесс документирования поступления материалов.

Вам предложить следующую реструктуризацию текста, которая позволит ему приобрести уникальность:»С радостью предлагаем вам следующую модификацию текста, которая придаст ему уникальность.»

На предприятии необходимо принять локальный нормативный акт, который бы регулировал все виды документооборота.

Согласно информации, полученной от Минфина России № ПЗ-10/2012, с 1 января 2013 года не обязательно использовать унифицированные формы первичной документации для поступления и движения материалов. Теперь предприятие имеет право самостоятельно разработать свои отчетные документы, при этом необходимо учесть обязательные реквизиты первичных учетных документов в соответствии со статьей 9 Федерального закона от 06.12.2011 года № 402-ФЗ «О бухгалтерском учете» (в редакции от 23.05.2016 года).

- название письменного материала;

- дата, когда был создан данный документ

- название организации, подписавшей документ;

- суть экономического бытия

- размерность фактора экономической активности с указанием меры измерения в форме денежной или естественной единицы.

- должность лица (лиц), осуществившего (осуществивших) сделку, операцию, и отвечающего (отвечающих) за ее документирование, либо должность лица (лиц), отвечающего (отвечающих) за оформление произошедшего события;

- Фамилии и инициалы или другие данные, необходимые для определения личности указанных лиц, будут указаны в подписях.

У покупателя-поставщика, который является предприятием, поступают расчетные документы от покупателя-поставщика (грузоотправителя), такие как платежные требования, платежные требования-поручения, счета, товарно-транспортные накладные и другие. Также предприятие получает сопроводительные документы на материалы, такие как спецификации, сертификаты, качественные удостоверения и другие подобные документы.

Информация о товарах

Стандартный образец товарной накладной применяется для завершения сделки по реализации товаров или материальных ценностей от внешних компаний. Унифицированная форма товарной накладной, известная как ТОРГ-12, была одобрена Постановлением Госкомстата России от 25 декабря 1998 года под номером 132.

Для формализации сделки необходимо подготовить две копии товарной накладной: одну для поставщика и другую для покупателя.

По данным товарной накладной, предприятие-поставщик проводит учет стоимости реализованных товаров, в то время как предприятие-покупатель отражает полученные товары в своем бухгалтерском учете с указанием цены, указанной в накладной.

Организации имеют возможность разрабатывать собственный формат.

Вам предложить следующую реструктуризацию текста, которая позволит ему приобрести уникальность:»С радостью предлагаем вам следующую модификацию текста, которая придаст ему уникальность.»

Значительно отличаться от стандартной формы не стоит — некоторые компании до сих пор используют только ТОРГ-12. Можно не указывать информацию о сорте и массе товара, которые часто оставались незаполненными при создании накладной.

Начиная с 1 января 2013 года, в ТОРГ-12 рекомендуется добавить пункт о возможных претензиях к качеству или количеству товаров. Эта информация может быть использована для составления акта о выявленных расхождениях в количестве и качестве товарно-материальных ценностей (ТОРГ-2), однако формирование данного акта не является обязательным.

Анна Николаевна Дубоносова, заместитель руководителя компании по вопросам экономики и финансов.

Чтобы ознакомиться со всем содержанием материала, рекомендуется обратиться к изданию «Справочник экономиста» № 7 за 2017 год.

Получить дополнительную информацию:

- Преимущества индивидуального планирования заказа

- Мы осуществляем расчеты, устанавливаем и вносим изменения в стандарты потребления сырья и материалов.

- Преимущества индивидуального планирования заказа

- Расчет убытков, возникающих из-за брака на предприятии.

Списание ТМЦ в 1С Бухгалтерии 3.0

Списание ТМЦ в 1С Бухгалтерии 3.0

1. Перевод товарно-материальных ценностей на общие расходы.2. Отражение перемещения материалов в производство в программе 1С.3. Учет списания неисправностей.Приветствую, уважаемые коллеги! В этой статье мы рассмотрим, как можно правильно учесть операции по списанию товарно-материальных ценностей в программе 1С:Бухгалтерия 3.0 в различных ситуациях.

1. Оприходование расходных материалов на нужды общего хозяйства.

Наверно, самая распространенная ситуация списания товаров и материалов в программе 1С — это их списание на разные расходы предприятия, которые называются общехозяйственными или общепроизводственными (если компания занимается производством). К примеру, это может касаться таких вещей, как офисные принадлежности, товары для уборки, бумага и картриджи для принтеров, вода для кулеров и так далее. Обычно в таких случаях производится списание на счет 26 и формируется печатная форма М-11. В программе 1С:Бухгалтерия 3.0 для этой цели используется документ «Требование-накладная», который находится в разделе «Склад». Рис. 1 — путь к документу «Требование-накладная» в программе 1С:Бухгалтерия КОРП. Допустим, у нас возникла необходимость списать две пачки бумаги (например, для бухгалтерии). Это материалы, которые мы закупили. Кроме того, отдел АХО запросил банку краски, чтобы покрасить входную дверь — мы выдали ее из нашего собственного товара (ведь наша компания занимается продажей товаров для строительства и отделки). Тогда заполним документ «Требование-накладная» в программе 1С следующим образом: Возьмем во внимание документ «Требование-накладная» в программе 1С:Бухгалтерия КОРП. Внутри этого документа мы должны установить флажок «Счета затрат в списке ‘Материалы'», что позволит нам указывать разные основные счета затрат или разные статьи затрат для разных позиций в одном документе, подобно нашему примеру. Данный документ создаст проводки для списания товарно-материальных ценностей на общехозяйственные затраты.

Возьмем во внимание документ «Требование-накладная» в программе 1С:Бухгалтерия КОРП. Внутри этого документа мы должны установить флажок «Счета затрат в списке ‘Материалы'», что позволит нам указывать разные основные счета затрат или разные статьи затрат для разных позиций в одном документе, подобно нашему примеру. Данный документ создаст проводки для списания товарно-материальных ценностей на общехозяйственные затраты. На рисунке номер 3 представлены проводки, касающиеся списания товарно-материальных ценностей на общехозяйственные расходы. Изображенные данные также могут использоваться для создания печатной формы М-11.

На рисунке номер 3 представлены проводки, касающиеся списания товарно-материальных ценностей на общехозяйственные расходы. Изображенные данные также могут использоваться для создания печатной формы М-11.

2. Отражение использования материалов в процессе производства в программе 1С.

Очень часто возникает ситуация, когда материалы передаются в производство для выпуска продукции, оказания производственных услуг или выполнения работ. В бухгалтерском учете такая операция отражается в дебете счета 20. В программе «1С:Бухгалтерия» можно отразить эту операцию также с помощью документа «Требование-накладная», как и в случае с общехозяйственными расходами. Однако если компания занимается производством, то обычно у нее есть утвержденные спецификации на продукцию с утвержденными нормами списания материалов в программе «1С». В этом случае удобно отражать в программе потребление сырья одновременно с фактом выпуска продукции. Для этого используется документ «Отчет производства за смену», который можно найти в разделе «Производство». В документе обязательно заполняем счет затрат и выпускающее подразделение, а для продукции указываем спецификацию. Затем переходим на закладку «Материалы» и по кнопке «Заполнить» заполняем список материалов, которые были потреблены на выпуск продукции. На рисунке 6 представлен перечень потребленных материалов для производства продукции. Этот документ создает записи как о выпуске готовой продукции, так и о списании материалов в процессе производства.

На рисунке 6 представлен перечень потребленных материалов для производства продукции. Этот документ создает записи как о выпуске готовой продукции, так и о списании материалов в процессе производства. Изображение номер 7 отражает информацию о проведении операций по выпуску завершенной продукции и списанию материалов в процессе производства. Используя этот документ, также возможно сформировать накладную по форме М-11, которую можно распечатать.

Изображение номер 7 отражает информацию о проведении операций по выпуску завершенной продукции и списанию материалов в процессе производства. Используя этот документ, также возможно сформировать накладную по форме М-11, которую можно распечатать. Иллюстрация 8: Детальная ведомость M-11 внесена в письменный отчет о производственной деятельности за период работы смены.

Иллюстрация 8: Детальная ведомость M-11 внесена в письменный отчет о производственной деятельности за период работы смены.

3. Учёт убытков

Возможностей списать товары на складе в программе 1С много, и одна из них — отражение недостач. Например, после проведения инвентаризации. В этом случае списание будет отражено на счете 94 счетах по дебету. Для этой операции в разделе «Склад» используется специальный документ «Списание товаров». Иллюстрация 9. Процедура получения документа «Списание товаров» в программе 1С:Бухгалтерия КОРП. В документе требуется указать организацию и склад, а также наименования и количество товаров для списания.Иллюстрация 10. Правильное заполнение документа «Списание товаров» в программе 1С:Бухгалтерия КОРП. Списание может выполняться на основе результатов инвентаризации. В таком случае необходимо предварительно создать документ «Инвентаризация товаров», где отмечаются отклонения в количестве. Затем на основе этого документа формируется документ «Списание товаров», в котором указывается список наименований для списания и ссылка на документ инвентаризации. При проведении документа создаются записи в дебет счета 94.

Иллюстрация 9. Процедура получения документа «Списание товаров» в программе 1С:Бухгалтерия КОРП. В документе требуется указать организацию и склад, а также наименования и количество товаров для списания.Иллюстрация 10. Правильное заполнение документа «Списание товаров» в программе 1С:Бухгалтерия КОРП. Списание может выполняться на основе результатов инвентаризации. В таком случае необходимо предварительно создать документ «Инвентаризация товаров», где отмечаются отклонения в количестве. Затем на основе этого документа формируется документ «Списание товаров», в котором указывается список наименований для списания и ссылка на документ инвентаризации. При проведении документа создаются записи в дебет счета 94. Рис. 11 Отчет, содержащий информацию о проводках, созданных при выполнении операции «Списание товаров» в программе 1С, может быть выведен в виде акта по стандартной форме ТОРГ-16.

Рис. 11 Отчет, содержащий информацию о проводках, созданных при выполнении операции «Списание товаров» в программе 1С, может быть выведен в виде акта по стандартной форме ТОРГ-16. Изображение номер 12 представляет собой акт, оформленный по форме ТОРГ-16, который содержится в документе «Списание товаров» в программе 1С:Бухгалтерия КОРП.

Изображение номер 12 представляет собой акт, оформленный по форме ТОРГ-16, который содержится в документе «Списание товаров» в программе 1С:Бухгалтерия КОРП.

является высококвалифицированным сотрудником этой организации. У Натальи Лосевой обширный опыт и знания в сфере IT, что позволяет ей успешно выполнять свои обязанности. Она проявляет профессионализм и ответственность в своей работе, всегда стараясь достичь наилучших результатов. Благодаря своим навыкам коммуникации и умению быстро находить решения, она обладает способностью решать сложные задачи эффективно и эффективно. Наталья также активно участвует в процессе обучения и развития, стремясь всегда быть в курсе последних тенденций и новинок в индустрии. В целом, Наталья Лосева является ценным активом для компании «Кодерлайн» и оказывает значительное влияние на ее процветание и успех.

Возможно, вам будет интересно ознакомиться со следующими материалами:

94 [PROP_CODE] => TAGS2

=> Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS <title> => Вас могут заинтересовать следующие вебинары: ) —></p>

<h3>Возможно, вам понравятся данные онлайн-семинары:</h3>

<p>1С:Бухгалтерия [1] => БУ [2] => 1С: Конвертация данных [3] => Как сделать в 1С [4] => Конвертация данных [5] => Закрытие месяца [6] => 1С:Управление производственным предприятием [7] => Моделирование [8] => 1С: CRM [9] => Оценка задач [10] => Налоги [11] => Отчеты в 1С [12] => РСБУ [13] => Обмен между базами [14] => Продажи [15] => 1С: Розница [16] => Производство [17] => HTTP [18] => Управление проектами [19] => МСФО [20] => Программирование в 1С [21] => com-объекты [22] => 1С: WMS Управление складом [23] => Лизинг [24] => Финансовый учет [25] => WEB [26] => Оптимизация [27] => 1С:Зарплата и Управление Персоналом [28] => 1С: ERP [29] => Транспортная логистика [30] => Внедрение [31] => Отчетность [32] => 1С:Комплексная автоматизация [33] => 1С: Управление торговлей [34] => Бюджетирование [35] => Планирование [36] => Отпуск [37] => MS SQL Server [38] => Тестирование 1С [39] => СКД [40] => Внедрение ERP [41] => Перенос данных [42] => Торговое оборудование [43] => 1С: Сценарное тестирование [44] => 1С:Управление корпоративными финансами [45] => Администрирование 1С [46] => 1С:Управление ремонтами и обслуживанием оборудования [47] => 1С: Колледж [48] => Запросы 1С [49] => LINUX [50] => Лицензии 1С [51] => Бесшовная интеграция [52] => Excel [53] => ADO [54] => Бурение скважин [55] => Техническое задание [56] => Ценообразование [57] => Интеграция 1С [58] => 1С: Университет [59] => Блокировки в 1С [60] => Полезные обработки [61] => Расширение конфигурации [62] => XML [63] => Word [64] => WEB-сервисы 1С [65] => Корпоративное сопровождение [66] => 1С:Управление нашей фирмой [67] => 1С: Аренда и управление недвижимостью [68] => Правила обмена [69] => 1С:Управление автотранспортом [70] => 1С: Платформа ) —></p>

<div style="clear:both; margin-top:0em; margin-bottom:1em;"><a href="https://xn----7sbb8ai5ch8e.xn--p1ai/stati/varianty-dostupnogo-zhilya-v-naro-fominske-luchshie-varianty-dlya-ekonomnogo-prozhivaniya" target="_blank" rel="dofollow" class="u55fde751d774b17efb64287498289b6d"><style> .u55fde751d774b17efb64287498289b6d { padding:0px; margin: 0; padding-top:1em!important; padding-bottom:1em!important; width:100%; display: block; font-weight:bold; background-color:#eaeaea; border:0!important; border-left:4px solid #34495E!important; text-decoration:none; } .u55fde751d774b17efb64287498289b6d:active, .u55fde751d774b17efb64287498289b6d:hover { opacity: 1; transition: opacity 250ms; webkit-transition: opacity 250ms; text-decoration:none; } .u55fde751d774b17efb64287498289b6d { transition: background-color 250ms; webkit-transition: background-color 250ms; opacity: 1; transition: opacity 250ms; webkit-transition: opacity 250ms; } .u55fde751d774b17efb64287498289b6d .ctaText { font-weight:bold; color:#464646; text-decoration:none; font-size: 16px; } .u55fde751d774b17efb64287498289b6d .postTitle { color:#000000; text-decoration: underline!important; font-size: 16px; } .u55fde751d774b17efb64287498289b6d:hover .postTitle { text-decoration: underline!important; } </style><div style="padding-left:1em; padding-right:1em;"><span class="ctaText">Советуем прочитать:</span> <span class="postTitle">Варианты доступного жилья в Наро-Фоминске: лучшие варианты для экономного проживания</span></div></a></div><h1>Акт списания материальных ценностей</h1>

<h2>Акт списания материальных ценностей</h2>

<p>В компании часто возникает необходимость снять с баланса материальные ценности. Это может произойти по разным причинам, например, из-за их поломки или использования в процессе производства. В соответствии с законодательством, в таких случаях требуется составить акт списания материальных ценностей. В данной статье мы расскажем о том, как правильно оформить данный акт.</p>

<p>Содержание:</p>

<ul>

<li>Какова необходимость в оформлении документа о снятии с учета материальных ценностей?</li>

<li>Как правильно оформить документ о списании ценных предметов?</li>

<li>Необходимые элементы документа, подтверждающего списание имущества</li>

<li>Каким образом осуществляется снятие материальных активов со счетов и в каких ситуациях такая процедура является необходимой?</li>

</ul>

<h2>Зачем нужен акт о списании материальных ценностей</h2>

<p>Законодательство не даёт точного определения материальным ценностям, однако исходя из практики, под ними понимаются товары, материалы, производственные резервы, готовая продукция и другие запасы. В состав материальных ценностей компании входят различные предметы, в зависимости от отраслевой принадлежности и сферы деятельности предприятия.</p>

<ul>

<li>материалы, применяемые в процессе производства;</li>

<li>основные активы;</li>

<li>незаконченная производственная деятельность</li>

<li>готовые товары, представленные в виде готовой продукции</li>

<li>запчасти;</li>

<li>топливо и автомобильные масла;</li>

<li>Другие имущественные ценности компании, существующие в материальной форме.</li>

</ul>

<blockquote class="info">

<p>Организация ведет учет материальных ценностей, что означает, что она контролирует передвижение этих ценностей с момента их учета до списания.</p>

</blockquote>

<p>Материальные ценности, которые портятся и становятся непригодными, не могут принести организации прибыль в будущем. Их либо утилизируют, либо передают на баланс другой компании. Эти материальные ценности должны быть списаны. Они могут быть списаны при их продаже, передаче в виде вклада в уставный капитал другой компании, а также при обнаружении дефицита при инвентаризации и других случаях.</p>

<p>Акт по списанию товарно-материальных активов является первичным документом бухгалтерского учета, который используется для регистрации списания материальных активов и их снятия с бухгалтерского учета.</p>

<p>Формирование документа на отчёт о списании материальных ценностей зависит от того, какие конкретно материальные ценности будут списаны. Обычно, при составлении таких документов применяют универсальные формы, утверждённые Постановлением Госкомстата от 25.12.1998 г. № 132, хотя их использование не является обязательным. Это связано с тем, что большинство бухгалтерских программ автоматически применяют универсальные формы. Например, для списания материальных ценностей, потерявших свою пригодность к использованию, товаров, потерявших качество и не подлежащих реализации, используется форма ТОРГ-16.</p>

<p>Образец документа о списании непригодных материалов.</p>

<div>

<blockquote class="warning">

<p><span itemprop="image" itemscope itemtype="https://schema.org/ImageObject"><img itemprop="url image" loading="lazy" src="https://www.sekretariat.ru/images/images/211200_1.jpg" alt="Список учёта отчисления материальных ценностей в примере." width="410" height="212" /><meta itemprop="width" content="410"><meta itemprop="height" content="212"></span></p>

</blockquote>

</div>

<h3>Бланки документов о списании материальных ценностей</h3>

<p>Постановлением от 21 января 2003 года № 7 Госкомстата были утверждены другие унифицированные формы для списания основных средств, ставших непригодными в бухгалтерском учете.</p>

<ul>

<li>Документ под названием № ОС-4 «Акт об уничтожении предмета основных средств (кроме автотранспортных средств)»;</li>

<li>Официальный документ ОС-4а, который называется «Акт об утилизации автомобильных транспортных средств»;</li>

<li>Акт о списании набора активов, не включающего автотранспортные средства, под названием ОС-4б.</li>

</ul>

<p>Пример акта списания материальных ценностей в соответствии с формой ОС-4.</p>

<div>

<blockquote class="check">

<p><span itemprop="image" itemscope itemtype="https://schema.org/ImageObject"><img itemprop="url image" loading="lazy" src="https://www.sekretariat.ru/images/images/211200_2.jpg" alt="Форма ОС-4 предназначена для учета и отражения акта списания материальных ценностей." width="442" height="284" /><meta itemprop="width" content="442"><meta itemprop="height" content="284"></span></p>

</blockquote>

</div>

<p>Если речь идет о продаже товаров или материалов и требуется подтвердить списание, то применяется стандартная форма товарной накладной.</p>

<p>Форма документа ТОРГ-12, предназначенного для оформления товарной накладной, подверглась переработке.</p>

<div>

<p><span itemprop="image" itemscope itemtype="https://schema.org/ImageObject"><img itemprop="url image" loading="lazy" src="https://www.sekretariat.ru/images/images/211200_3.jpg" alt="Форма ТОРГ-12 является документом товарной накладной." width="399" height="260" /><meta itemprop="width" content="399"><meta itemprop="height" content="260"></span></p>

</div>

<p>Организация может самостоятельно разработать образец акта списания материальных ценностей, но его бланк должен быть утвержден в учетной политике компании. Также можно бесплатно скачать бланк акта списания материалов в интернете. Это означает, что компания имеет право использовать любой другой первичный учетный документ для списания материальных ценностей, однако многие работодатели продолжают применять унифицированные формы актов, предложенные Госкомстатом, которые содержат все необходимые основные реквизиты.</p>

<h2>Как составить акт о списании материальных ценностей</h2>

<p>Для подтверждения документа, будь то скачанный из сети или созданный самостоятельно, необходимо получить одобрение в соответствии с внутренними правилами организации. Этот процесс включает подписание приказа директором предприятия. Ответственный сотрудник, занимающийся бухгалтерским учетом, обычно разрабатывает сам бланк.</p>

<p>Для оформления акта списания материальных ценностей, попавших в негодность, а также других видов актов, необходимо подготовить две копии. Обязательно требуется, чтобы члены комиссии, которую назначил руководитель организации, поставили свои подписи на них. После этого руководитель организации также ставит свою подпись на акте.</p>

<p>Один экземпляр акта доставляют в отдел бухгалтерии, а второй остается у ответственного лица, которое отвечает за сохранность материальных ценностей. Второй экземпляр акта является основанием для отправки оставшихся после списания материальных ценностей на склад и их последующей реализации.</p>

<p>Авторство акта по списанию материальных ценностей принадлежит мне, и он разработан мной лично.</p>

<div>

<blockquote class="quote">

<p><span itemprop="image" itemscope itemtype="https://schema.org/ImageObject"><img itemprop="url image" loading="lazy" src="https://www.sekretariat.ru/images/images/211200_4.jpg" alt="Созданным мной документом является акт утилизации имущества." width="392" height="265" /><meta itemprop="width" content="392"><meta itemprop="height" content="265"></span></p>

</blockquote>

</div>

<p>Очень важно обратить внимание на то, что в форме, которую организация самостоятельно разработает, должны быть включены неотъемлемые элементы, перечисленные в пункте 2 статьи 9 Федерального закона № 402-ФЗ.</p>

<h3>Что требуется указать в акте о вычете товарно-материальных ценностей?</h3>

<blockquote class="info">

<p>Если компания применяет собственные формы, то необходимо убедиться, что обязательные реквизиты по своей структуре и содержанию соответствуют реквизитам унифицированных форм, определенным в соответствии с ГОСТ Р 7.0.97-2016.</p>

</blockquote>

<ul>

<li>название записи (протокол);</li>

<li>дата составления необходимого документа</li>

<li>название компании, которая произвела документ;</li>

<li>основная цель хозяйственной операции состоит в передаче и приеме ресурсов</li>

<li>метрика, которая характеризует производимые действия (в материальном или финансовом плане);</li>

<li>Должности тех, кто принимал участие в данном процессе;</li>

<li>должность лица, имеющего обязанность произвести оформление сделки</li>

<li>Необходимо обеспечить наличие персональных подписей у высокопоставленных лиц и обязательно предоставлять расшифровку каждой из этих подписей.</li>

</ul>

<p>В случае, если работодатель считает неприемлемым скачивать готовый бланк акта на списание материальных ценностей и решает разработать форму акта самостоятельно, то у него есть право внести в нее необходимые реквизиты, соответствующие специфике деятельности компании (дополнительные строки, графы, колонки и т. д.).</p>

<ul>

<li>Как разработать образец акта, соответствующий требованиям, установленным ГОСТом</li>

<li>документы для гражданского акта организации</li>

</ul>

<h2>Что такое списание материальных ценностей и в каких случаях оно нужно</h2>

<p>Понадобится загрузить шаблон акта о списании материальных ценностей или создать его самостоятельно, когда появится необходимость удалить из учета организации определенные материальные ценности. Например, в следующих ситуациях:</p>

<ul>

<li>использование различных типов сырья и материалов в процессе производства</li>

<li>конец срока использования или преждевременный износ;</li>

<li>уничтожение или разрушение;</li>

<li>Потеря пригодности из-за возникновения непредвиденных обстоятельств (пожар, затопление и так далее).</li>

<li>Продолжение владения материальными ценностями является неэффективным и ведет к убыткам организации.</li>

</ul>

<blockquote class="warning">

<p>Ответственность за сохранность материальных ценностей в компании возлагается на сотрудников, которые также получают их в хранение по акту приема-передачи на условиях и обстоятельствах, определенных ими.</p>

</blockquote>

<p>Руководствуясь установленными нормами и процедурами, являюсь свидетелем зафиксированного акта передачи и приема материальных ценностей. Мною составлен образец данного акта, который служит основанием для официальной фиксации передачи ценностей и обеспечивает контроль и прозрачность данного процесса.</p>

<div>

<p><span itemprop="image" itemscope itemtype="https://schema.org/ImageObject"><img itemprop="url image" loading="lazy" src="https://www.sekretariat.ru/images/images/211200_5.jpg" alt="осуществления передачи материальных ценностей процесс" width="401" height="205" /><meta itemprop="width" content="401"><meta itemprop="height" content="205"></span></p>

</div>

<p>Все случаи учета списания товаров или материалов приводят к дополнительным расходам и невыгодны для компании. Еще одна причина для своевременного оформления списания заключается в том, что несписанные материальные ценности могут стать причиной злоупотреблений со стороны сотрудников, которые работают с ними.</p>

<p>Для того чтобы принять решение о списании, руководителем организации создается специальная комиссия. Ее состав утверждается приказом руководителя и обычно включает главного бухгалтера, сотрудников, за которыми закреплена материальная ответственность, а также других специалистов, если списание требует предоставления определенных данных или сведений.</p>

<p>Комиссия имеет в своих обязанностях следующее:</p>

<ul>

<li>просмотр имущественных ценностей;</li>

<li>определение факторов, приводящих к нарушениям;</li>

<li>идентификация ответственных лиц, причастных к истощению материальных активов;</li>

<li>регулирование способов их ликвидации;</li>

<li>составление документа об учете списания материальных ценностей;</li>

<li>Возможность передачи документа о списании товарно-материальных ценностей на рассмотрение и утверждение уполномоченному представителю.</li>

<li>проведение экспертизы стоимости удаляемых материалов</li>

<li>Мониторинг выполнения процесса утилизации материальных активов.</li>

</ul>

<blockquote class="check">

<p>Комиссия ставит перед собой задачу определения набора продуктов, материалов и оборудования, которые требуют списания, и включения их в документ об утилизации непригодных материальных ценностей.</p>

</blockquote>

<div class="flat_pm_end"></div>

<div class='yarpp-related'>

<h3>Вы могли пропустить:</h3><ol>

<li><a href="https://xn----7sbb8ai5ch8e.xn--p1ai/stati/rodstvenniki-posle-svadby" rel="bookmark" title="Родственники после свадьбы">Родственники после свадьбы </a></li>

<li><a href="https://xn----7sbb8ai5ch8e.xn--p1ai/stati/realnaya-pomoshh-dengami-bez-predoplat-bez-obmana-i-bezvozmezdno-gde-ona" rel="bookmark" title="Реальная помощь деньгами без предоплат, без обмана и безвозмездно — где она">Реальная помощь деньгами без предоплат, без обмана и безвозмездно — где она </a></li>

<li><a href="https://xn----7sbb8ai5ch8e.xn--p1ai/stati/svedeniya-iz-elektronnoj-trudovoj-knizhki-mozhno-poluchit-distanczionno" rel="bookmark" title="Сведения из электронной трудовой книжки можно получить дистанционно">Сведения из электронной трудовой книжки можно получить дистанционно </a></li>

<li><a href="https://xn----7sbb8ai5ch8e.xn--p1ai/stati/polnomochiya-sledovatelya-obyazannosti-prava-i-poleznye-sovety" rel="bookmark" title="Полномочия следователя: обязанности, права и полезные советы">Полномочия следователя: обязанности, права и полезные советы </a></li>

<li><a href="https://xn----7sbb8ai5ch8e.xn--p1ai/stati/mladshij-serzhant-v-vs-rf-kak-ego-poluchit" rel="bookmark" title="Младший сержант в ВС РФ, как его получить">Младший сержант в ВС РФ, как его получить </a></li>

<li><a href="https://xn----7sbb8ai5ch8e.xn--p1ai/stati/skolko-mozhno-ekspluatirovat-gazovye-plity-raznyh-proizvoditelej-srok-sluzhby-ustrojstva" rel="bookmark" title="Сколько можно эксплуатировать газовые плиты разных производителей? Срок службы устройства">Сколько можно эксплуатировать газовые плиты разных производителей? Срок службы устройства </a></li>

</ol>

</div>

</div><!-- .entry-content -->

</article><!-- #post-## -->

<div class="entry-footer">

</div>

<div class="b-share b-share--post">

<div class="b-share__title">Понравилась статья? Поделиться с друзьями:</div>

<span class="b-share__ico b-share__vk js-share-link" data-uri="https://vk.com/share.php?url=https%3A%2F%2Fxn----7sbb8ai5ch8e.xn--p1ai%2Fstati%2Fspisanie-materialov-v-buhgalterskom-uchete-kak-pravilno-spisyvat-mpz-v-buhuchete-pravila-sposoby-metody-i-poryadok"></span>

<span class="b-share__ico b-share__fb js-share-link" data-uri="https://www.facebook.com/sharer.php?u=https%3A%2F%2Fxn----7sbb8ai5ch8e.xn--p1ai%2Fstati%2Fspisanie-materialov-v-buhgalterskom-uchete-kak-pravilno-spisyvat-mpz-v-buhuchete-pravila-sposoby-metody-i-poryadok"></span>

<span class="b-share__ico b-share__tw js-share-link" data-uri="https://twitter.com/share?text=%D0%A1%D0%BF%D0%B8%D1%81%D0%B0%D0%BD%D0%B8%D0%B5+%D0%BC%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%B0%D0%BB%D0%BE%D0%B2+%D0%B2+%D0%B1%D1%83%D1%85%D0%B3%D0%B0%D0%BB%D1%82%D0%B5%D1%80%D1%81%D0%BA%D0%BE%D0%BC+%D1%83%D1%87%D0%B5%D1%82%D0%B5%3A+%D0%BA%D0%B0%D0%BA+%D0%BF%D1%80%D0%B0%D0%B2%D0%B8%D0%BB%D1%8C%D0%BD%D0%BE+%D1%81%D0%BF%D0%B8%D1%81%D1%8B%D0%B2%D0%B0%D1%82%D1%8C+%D0%9C%D0%9F%D0%97+%D0%B2+%D0%B1%D1%83%D1%85%D1%83%D1%87%D0%B5%D1%82%D0%B5+%E2%80%94+%D0%BF%D1%80%D0%B0%D0%B2%D0%B8%D0%BB%D0%B0%2C+%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D1%8B%2C+%D0%BC%D0%B5%D1%82%D0%BE%D0%B4%D1%8B+%D0%B8+%D0%BF%D0%BE%D1%80%D1%8F%D0%B4%D0%BE%D0%BA&url=https%3A%2F%2Fxn----7sbb8ai5ch8e.xn--p1ai%2Fstati%2Fspisanie-materialov-v-buhgalterskom-uchete-kak-pravilno-spisyvat-mpz-v-buhuchete-pravila-sposoby-metody-i-poryadok"></span>

<span class="b-share__ico b-share__ok js-share-link" data-uri="https://connect.ok.ru/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https%3A%2F%2Fxn----7sbb8ai5ch8e.xn--p1ai%2Fstati%2Fspisanie-materialov-v-buhgalterskom-uchete-kak-pravilno-spisyvat-mpz-v-buhuchete-pravila-sposoby-metody-i-poryadok"></span>

<span class="b-share__ico b-share__whatsapp js-share-link js-share-link-no-window" data-uri="whatsapp://send?text=%D0%A1%D0%BF%D0%B8%D1%81%D0%B0%D0%BD%D0%B8%D0%B5+%D0%BC%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%B0%D0%BB%D0%BE%D0%B2+%D0%B2+%D0%B1%D1%83%D1%85%D0%B3%D0%B0%D0%BB%D1%82%D0%B5%D1%80%D1%81%D0%BA%D0%BE%D0%BC+%D1%83%D1%87%D0%B5%D1%82%D0%B5%3A+%D0%BA%D0%B0%D0%BA+%D0%BF%D1%80%D0%B0%D0%B2%D0%B8%D0%BB%D1%8C%D0%BD%D0%BE+%D1%81%D0%BF%D0%B8%D1%81%D1%8B%D0%B2%D0%B0%D1%82%D1%8C+%D0%9C%D0%9F%D0%97+%D0%B2+%D0%B1%D1%83%D1%85%D1%83%D1%87%D0%B5%D1%82%D0%B5+%E2%80%94+%D0%BF%D1%80%D0%B0%D0%B2%D0%B8%D0%BB%D0%B0%2C+%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D1%8B%2C+%D0%BC%D0%B5%D1%82%D0%BE%D0%B4%D1%8B+%D0%B8+%D0%BF%D0%BE%D1%80%D1%8F%D0%B4%D0%BE%D0%BA%20https%3A%2F%2Fxn----7sbb8ai5ch8e.xn--p1ai%2Fstati%2Fspisanie-materialov-v-buhgalterskom-uchete-kak-pravilno-spisyvat-mpz-v-buhuchete-pravila-sposoby-metody-i-poryadok"></span>

<span class="b-share__ico b-share__viber js-share-link js-share-link-no-window" data-uri="viber://forward?text=%D0%A1%D0%BF%D0%B8%D1%81%D0%B0%D0%BD%D0%B8%D0%B5+%D0%BC%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%B0%D0%BB%D0%BE%D0%B2+%D0%B2+%D0%B1%D1%83%D1%85%D0%B3%D0%B0%D0%BB%D1%82%D0%B5%D1%80%D1%81%D0%BA%D0%BE%D0%BC+%D1%83%D1%87%D0%B5%D1%82%D0%B5%3A+%D0%BA%D0%B0%D0%BA+%D0%BF%D1%80%D0%B0%D0%B2%D0%B8%D0%BB%D1%8C%D0%BD%D0%BE+%D1%81%D0%BF%D0%B8%D1%81%D1%8B%D0%B2%D0%B0%D1%82%D1%8C+%D0%9C%D0%9F%D0%97+%D0%B2+%D0%B1%D1%83%D1%85%D1%83%D1%87%D0%B5%D1%82%D0%B5+%E2%80%94+%D0%BF%D1%80%D0%B0%D0%B2%D0%B8%D0%BB%D0%B0%2C+%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D1%8B%2C+%D0%BC%D0%B5%D1%82%D0%BE%D0%B4%D1%8B+%D0%B8+%D0%BF%D0%BE%D1%80%D1%8F%D0%B4%D0%BE%D0%BA%20https%3A%2F%2Fxn----7sbb8ai5ch8e.xn--p1ai%2Fstati%2Fspisanie-materialov-v-buhgalterskom-uchete-kak-pravilno-spisyvat-mpz-v-buhuchete-pravila-sposoby-metody-i-poryadok"></span>

<span class="b-share__ico b-share__telegram js-share-link js-share-link-no-window" data-uri="https://telegram.me/share/url?url=https%3A%2F%2Fxn----7sbb8ai5ch8e.xn--p1ai%2Fstati%2Fspisanie-materialov-v-buhgalterskom-uchete-kak-pravilno-spisyvat-mpz-v-buhuchete-pravila-sposoby-metody-i-poryadok&text=%D0%A1%D0%BF%D0%B8%D1%81%D0%B0%D0%BD%D0%B8%D0%B5+%D0%BC%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%B0%D0%BB%D0%BE%D0%B2+%D0%B2+%D0%B1%D1%83%D1%85%D0%B3%D0%B0%D0%BB%D1%82%D0%B5%D1%80%D1%81%D0%BA%D0%BE%D0%BC+%D1%83%D1%87%D0%B5%D1%82%D0%B5%3A+%D0%BA%D0%B0%D0%BA+%D0%BF%D1%80%D0%B0%D0%B2%D0%B8%D0%BB%D1%8C%D0%BD%D0%BE+%D1%81%D0%BF%D0%B8%D1%81%D1%8B%D0%B2%D0%B0%D1%82%D1%8C+%D0%9C%D0%9F%D0%97+%D0%B2+%D0%B1%D1%83%D1%85%D1%83%D1%87%D0%B5%D1%82%D0%B5+%E2%80%94+%D0%BF%D1%80%D0%B0%D0%B2%D0%B8%D0%BB%D0%B0%2C+%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D1%8B%2C+%D0%BC%D0%B5%D1%82%D0%BE%D0%B4%D1%8B+%D0%B8+%D0%BF%D0%BE%D1%80%D1%8F%D0%B4%D0%BE%D0%BA"></span>

</div>

<meta itemprop="author" content="seowin">

<meta itemprop="datePublished" content="2024-05-14T11:41:31+03:00"/>

<meta itemscope itemprop="mainEntityOfPage" itemType="https://schema.org/WebPage" itemid="https://xn----7sbb8ai5ch8e.xn--p1ai/stati/spisanie-materialov-v-buhgalterskom-uchete-kak-pravilno-spisyvat-mpz-v-buhuchete-pravila-sposoby-metody-i-poryadok" content="Списание материалов в бухгалтерском учете: как правильно списывать МПЗ в бухучете — правила, способы, методы и порядок">

<meta itemprop="dateModified" content="2024-05-14">

<meta itemprop="datePublished" content="2024-05-14T11:41:31+03:00">

<div itemprop="publisher" itemscope itemtype="https://schema.org/Organization"><meta itemprop="name" content="юлай-уфа.рф"><meta itemprop="telephone" content="юлай-уфа.рф"><meta itemprop="address" content="https://xn----7sbb8ai5ch8e.xn--p1ai"></div>

</main><!-- #main -->

</div><!-- #primary -->

</div><!-- micro -->

<aside id="secondary" class="widget-area" itemscope itemtype="http://schema.org/WPSideBar">

<div id="wp_vi_plugin-2" class="widget widget_wp_vi_plugin"><div class="widget-header">Версия для слабовидящих</div><div id="bt_widget-vi-on" class="bt_widget-vi"><a itemprop="Copy" href="#" class="bt_widget-vi-on"><span class="vi-on-img-button"></span> Версия для слабовидящих</a></div></div><div id="custom_html-2" class="widget_text widget widget_custom_html"><div class="textwidget custom-html-widget"><div>

<div style="padding: 25px; margin: 30px auto; background-color: #f6f6f4;">

<a href="http://www.kremlin.ru/" target="_blank" rel="nofollow noopener"><img src="/wp-content/themes/root/thumb/prezident.png" alt="Сайт Президента РФ" /></a>

</div>

<div style="padding: 25px; margin: 30px auto; background-color: #f6f6f4;">

<a href="https://www.gosuslugi.ru/" target="_blank" rel="nofollow noopener"><img src="/wp-content/themes/root/thumb/gosuslugi.jpg" alt="Госуслуги" /></a>

</div>

<div style="padding: 25px; margin: 30px auto; background-color: #f6f6f4;">

<a href="http://www.scrf.gov.ru/" target="_blank" rel="nofollow noopener"><img src="/wp-content/themes/root/thumb/sovet-bezopasnosti.jpg" alt="Совет Безопасности РФ" /></a>

</div>

<div style="padding: 25px; margin: 30px auto; background-color: #f6f6f4;">

<a href="https://epp.genproc.gov.ru/web/gprf" target="_blank" rel="nofollow noopener"><img src="/wp-content/themes/root/thumb/prokuratura.jpg" alt="Прокуратура РФ" /></a>

</div>

<div style="padding: 25px; margin: 30px auto; background-color: #f6f6f4;">

<a href="https://ach.gov.ru/" target="_blank" rel="nofollow noopener"><img src="/wp-content/themes/root/thumb/schetnaya-palata.jpg" alt="Счетная Палата РФ" /></a>

</div>

</div></div></div>

</aside><!-- #secondary -->

</div><!-- #content -->

<div class="footer-navigation container">

<div class="main-navigation-inner ">

<div class="menu-info-container"><ul id="footer_menu" class="menu"><li id="menu-item-4554" class="menu-item menu-item-type-post_type menu-item-object-page menu-item-4554"><a href="https://xn----7sbb8ai5ch8e.xn--p1ai/cookie">Соглашение о файлах cookie</a></li>

<li id="menu-item-4555" class="menu-item menu-item-type-post_type menu-item-object-page menu-item-4555"><a href="https://xn----7sbb8ai5ch8e.xn--p1ai/privacy">Политика конфиденциальности</a></li>

<li id="menu-item-4556" class="menu-item menu-item-type-post_type menu-item-object-page menu-item-4556"><a href="https://xn----7sbb8ai5ch8e.xn--p1ai/karta-sayta">Карта сайта</a></li>

</ul></div> </div>

</div>

<footer class="site-footer container" itemscope itemtype="http://schema.org/WPFooter">

<div class="site-footer-inner ">

<div class="footer-info">

© 2026 юлай-уфа.рф

</div><!-- .site-info -->

<div class="footer-counters"><!-- Yandex.Metrika counter --> <script type="text/javascript" > (function(m,e,t,r,i,k,a){m[i]=m[i]||function(){(m[i].a=m[i].a||[]).push(arguments)}; m[i].l=1*new Date(); for (var j = 0; j < document.scripts.length; j++) {if (document.scripts[j].src === r) { return; }} k=e.createElement(t),a=e.getElementsByTagName(t)[0],k.async=1,k.src=r,a.parentNode.insertBefore(k,a)}) (window, document, "script", "https://mc.yandex.ru/metrika/tag.js", "ym"); ym(97255342, "init", { clickmap:true, trackLinks:true, accurateTrackBounce:true }); </script> <noscript><div><img src="https://mc.yandex.ru/watch/97255342" style="position:absolute; left:-9999px;" alt="" /></div></noscript> <!-- /Yandex.Metrika counter --></div>

</div><!-- .site-footer-inner -->

</footer><!-- .site-footer -->

<button type="button" class="scrolltop js-scrolltop"></button>

</div><!-- #page -->

<link rel='stylesheet' id='yarppRelatedCss-css' href='https://xn----7sbb8ai5ch8e.xn--p1ai/wp-content/plugins/yet-another-related-posts-plugin/style/related.css?ver=5.20.0' media='all' />

<script src='https://xn----7sbb8ai5ch8e.xn--p1ai/wp-content/themes/root/js/lightbox.js?ver=2.4.1' id='root-lightbox-js'></script>

<script type='text/javascript' id='root-scripts-js-extra'>

/* <![CDATA[ */

var settings_array = {"rating_text_average":"\u0441\u0440\u0435\u0434\u043d\u0435\u0435","rating_text_from":"\u0438\u0437","lightbox_enabled":""};

var wps_ajax = {"url":"https:\/\/xn----7sbb8ai5ch8e.xn--p1ai\/wp-admin\/admin-ajax.php","nonce":"cafa07d038"};

/* ]]> */

</script>

<script src='https://xn----7sbb8ai5ch8e.xn--p1ai/wp-content/themes/root/js/scripts.min.js?ver=2.4.1' id='root-scripts-js'></script>

<ins id="adsense" class="adsbygoogle" data-tag="flat_pm" style="position:absolute;left:-9999px;top:-9999px">Adblock<br>detector</ins>

<style>

.flat__4_modal{position:fixed;top:50%;left:50%;height:auto;z-index:-2000;visibility:hidden;backface-visibility:hidden;transform:translateX(-50%) translateY(-50%)}

.flat__4_modal-show{z-index:2000;visibility:visible}

.flat__4_modal-overlay{position:fixed;width:100%;height:100%;visibility:hidden;top:0;left:0;z-index:-1000;opacity:0;background:rgba(0,0,0,.55);transition:opacity .3s ease}

.flat__4_modal-show ~ .flat__4_modal-overlay{z-index:1000;opacity:1;visibility:visible}

.flat__4_modal-content{background:#fff;position:relative;transform:translateY(30%);opacity:0;transition:all .3s ease;min-width:200px;min-height:100px}

.flat__4_modal-show .flat__4_modal-content{transform:translateY(0);opacity:1}

.flat__4_modal .flat__4_timer,

.flat__4_modal .flat__4_cross{top:0!important}

.flat__4_cross{transition:box-shadow .2s ease;position:absolute;top:-0px;right:0;width:34px;height:34px;background:#000000;display:block;cursor:pointer;z-index:99;border:none;padding:0;min-width:0;min-height:0}

.flat__4_cross:hover{box-shadow:0 0 0 50px rgba(0,0,0,.2) inset}

.flat__4_cross:after,

.flat__4_cross:before{transition:transform .3s ease;content:'';display:block;position:absolute;top:0;left:0;right:0;bottom:0;width:calc(34px / 2);height:3px;background:#ffffff;transform-origin:center;transform:rotate(45deg);margin:auto}

.flat__4_cross:before{transform:rotate(-45deg)}

.flat__4_cross:hover:after{transform:rotate(225deg)}

.flat__4_cross:hover:before{transform:rotate(135deg)}

.flat__4_timer{position:absolute;top:-0px;right:0;padding:0 15px;color:#ffffff;background:#000000;line-height:34px;height:34px;text-align:center;font-size:14px;z-index:99}

.flat__4_timer span{font-size:16px;font-weight:600}

.flat__4_out{transition:transform .3s ease,opacity 0s ease;transition-delay:0s,.3s;position:fixed;min-width:250px;min-height:150px;z-index:9999;opacity:0;-webkit-backface-visibility:hidden}

.flat__4_out *{max-width:none!important}

.flat__4_out.top .flat__4_cross{top:auto;bottom:150px}

.flat__4_out.show.top .flat__4_cross{bottom:-0px}

.flat__4_out.bottom .flat__4_cross{top:150px}

.flat__4_out.show.bottom .flat__4_cross{top:-0px}

.flat__4_out.right .flat__4_cross{right:auto;left:0}

.flat__4_out.top .flat__4_timer{top:auto;bottom:150px}

.flat__4_out.show.top .flat__4_timer{bottom:-0px}

.flat__4_out.bottom .flat__4_timer{top:150px}

.flat__4_out.show.bottom .flat__4_timer{top:-0px}

.flat__4_out.right .flat__4_timer{right:auto;left:0}

.flat__4_out.top{bottom:100%;left:50%;transform:translateY(0) translateX(-50%);padding-bottom:150px}

.flat__4_out.bottom{top:100%;left:50%;transform:translateY(0) translateX(-50%);padding-top:150px}

.flat__4_out.left{bottom:0;right:100%;transform:translateX(0);left:auto}

.flat__4_out.right{bottom:0;left:100%;transform:translateX(0);right:auto}

.flat__4_out.show{transition-delay:0s,0s;opacity:1;min-width:0;min-height:0;background:#fff}

.flat__4_out.closed{min-width:0;min-height:0}

.flat__4_out.show.top{transform:translateY(100%) translateX(-50%);padding-bottom:0px}

.flat__4_out.show.bottom{transform:translateY(-100%) translateX(-50%);padding-top:0px}

.flat__4_out.show.left{transform:translateX(100%)}

.flat__4_out.show.right{transform:translateX(-100%)}

.flatpm_fixed{position:fixed;z-index:50}

.flatpm_stop{position:relative;z-index:50}

.flat__4_video{position:relative;overflow:hidden;padding-bottom:56.25%;height:0}

.flat__4_video iframe{display:block;width:100%;height:100%;position:absolute}

.flat__4_video_flex{display:flex;align-items:center;justify-content:center;position:absolute;top:0;left:0;right:0;bottom:0;background:rgba(0,0,0,.65);opacity:0;transition:opacity .35s ease}

.flat__4_video_flex.show{opacity:1}

.flat__4_video_item{position:relative;max-height:calc(100% - 68px);max-width:calc(100% - 68px);z-index:-1}

.flat__4_video_flex.show .flat__4_video_item{z-index:1}

.flat__4_video_flex .flat__4_timer,

.flat__4_video_flex .flat__4_cross{top:10px!important;right:10px!important}

.flat__4_video_item_hover{position:absolute;top:0;left:0;right:0;bottom:0;width:100%;height:100%;cursor:pointer;z-index:2}

</style>