Для заемщиков, заключающих кредитный договор, крайне важно полностью понимать условия и обязанности, изложенные в соглашении. Этот документ определяет обязательства как заемщика, так и кредитора, указывая сумму, сроки погашения и сопутствующие комиссии. Очень важно знать юридические последствия и требования, установленные действующим законодательством, которое регулирует подобные соглашения.

Оценивая договор, сосредоточьтесь на ключевых положениях, таких как процентная ставка, график погашения и любые положения, касающиеся невыполнения обязательств или досрочного погашения. Роль обеих сторон должна быть четко определена, как и последствия в случае невыполнения обязательств. Для заемщиков понимание этих условий жизненно важно для эффективного управления финансовой ответственностью.

Правовая база также влияет на условия договора, при этом заемщику предоставляются особые меры защиты. Эти меры защиты гарантируют, что все действия, предпринимаемые в рамках договора, такие как продажа обеспеченного актива или внесение изменений в кредит, будут осуществляться в соответствии с действующим законодательством. Непонимание этих юридических тонкостей может привести к нежелательным последствиям для заемщика или кредитора.

Таким образом, очень важно тщательно изучить каждое соглашение и убедиться, что все аспекты понятны, прежде чем принимать решение. Юридические обязательства обеих сторон и условия погашения являются обязательными, и в случае их невыполнения могут возникнуть серьезные финансовые последствия.

Понимание основных положений кредитного договора

Основные положения кредитного договора играют ключевую роль в определении отношений между заемщиком и кредитором. Они устанавливают права и обязанности, закладывая основу для управления кредитом и обеспечения его исполнения. Вот основные компоненты, которые необходимо понимать:

Обязанности и права заемщика

В любом кредитном договоре заемщик берет на себя важнейшие обязанности. К ним относятся своевременное внесение платежей, соблюдение условий, установленных банком-кредитором, и обеспечение сохранности залога, например имущества или активов, в соответствии с условиями договора. Невыполнение этих обязательств может привести к серьезным последствиям, включая обращение взыскания на предмет залога или судебные иски. Заемщики должны быть полностью осведомлены о правах, которыми они обладают, включая возможность требовать изменения определенных условий или оспаривать любые несоответствия, связанные с платежами или штрафами.

Обязательства и контроль кредитора

Кредитор, как правило, банк или финансовое учреждение, несет ответственность за предоставление средств в соответствии с оговоренными условиями. Роль кредитора также включает в себя осуществление контроля над кредитом с помощью таких механизмов, как мониторинг финансового состояния заемщика и обеспечение соблюдения заемщиком оговоренных условий. Право банка на продажу или передачу кредитного договора третьей стороне часто прописывается в договоре. Это также включает условия передачи кредита в случае невыполнения или нарушения условий договора.

Юридическая основа такого документа имеет огромное значение. Например, если заемщик не выполняет свои обязательства, кредитор обычно получает право инициировать процедуру обращения взыскания на предмет залога, например, на недвижимость или квартиру. Это может привести к продаже актива для возврата суммы займа. На отношения между заемщиком и кредитором также влияют все существующие между сторонами соглашения, касающиеся рассмотрения споров или изменения условий кредита.

Как происходит оформление кредитных договоров: Этапы и сроки

Оформление кредитного договора включает в себя четкую последовательность этапов, каждый из которых предусматривает определенные обязанности как для кредитора, так и для заемщика. Сроки зависят от типа кредита и условий, согласованных обеими сторонами.

Этапы оформления кредитного договора

- Подача заявки: Заемщик подает официальный запрос, включая необходимые документы, такие как справка о доходах, кредитный рейтинг и данные о залоге (например, недвижимости). Это отправная точка процесса.

- Проверка документов: Кредитор проверяет финансовое положение заемщика на соответствие требованиям законодательства. Например, если кредит обеспечен недвижимостью (например, квартирой), проводится оценка ее стоимости.

- Одобрение или отказ: После рассмотрения кредитор принимает решение об одобрении или отклонении кредита. В случае одобрения представляется официальное предложение с указанием условий, таких как срок погашения и процентная ставка.

- Переговоры об условиях: Заемщик и кредитор обсуждают условия. Этот этап может включать в себя уточнение обязательств заемщика и определение роли поручителя, если таковой имеется.

- Подписание кредитного договора: обе стороны подписывают кредитный документ, который включает в себя обязательства банка и заемщика. Подписание обычно заверяется свидетелями, а в зависимости от юрисдикции может потребоваться нотариальное заверение.

- Выдача средств: После подписания договора сумма кредита перечисляется заемщику, обычно единовременно или в соответствии с условиями.

Сроки рассмотрения кредитного договора

Сроки оформления кредита могут составлять от нескольких недель до нескольких месяцев, в зависимости от сложности кредита, типа залога и любых юридических требований, которые должны быть выполнены. Ниже приведен общий обзор:

- Этап предварительного одобрения: 1-2 недели, в течение которых заемщик представляет на рассмотрение исходные документы.

- Проверка документов и переговоры: 2-4 недели, в зависимости от сложности условий, включая наличие поручителя или необходимость уточнения особых условий.

- Одобрение и подписание: 1-2 недели, как только обе стороны согласуют условия и сроки, включая условия банка и обязательства покупателя в случае продажи недвижимости или других активов, используемых в качестве залога.

- Выдача средств: 1-3 дня, после подписания договора и оформления всех документов.

Юридические аспекты также играют роль в определении сроков. Необходимо соблюдать местные законы, например, регулирующие сделки с недвижимостью, а это иногда может увеличить время процесса. Надлежащая юридическая экспертиза гарантирует, что обе стороны выполнят свои обязанности в соответствии с действующим законодательством.

Правовые основы кредитных договоров: Что нужно знать

Прежде чем заключать кредитный договор, необходимо понять правовую базу, которая регулирует сделку. Национальное законодательство определяет права и обязанности обеих сторон — заемщика и кредитора. Существует несколько типов кредитных договоров, каждый из которых имеет свой собственный набор условий, например обеспеченные и необеспеченные кредиты, в которых может быть задействован залог, например имущество или активы.

Кредитный договор обычно включает в себя положения о сумме кредита, процентной ставке, условиях погашения и сроках. Важно, чтобы кредитор полностью контролировал условия, указанные в договоре, и выполнял их в соответствии с соглашением. Обе стороны должны придерживаться договорных обязательств, и их невыполнение может привести к юридическим последствиям.

В некоторых договорах также может участвовать поручитель. Поручитель несет ответственность за погашение кредита в случае невыполнения заемщиком своих обязательств, что делает его обязательства важной частью договора. Во многих случаях поручителя могут попросить заложить имущество или активы в качестве залога, что гарантирует, что кредитор сможет вернуть сумму займа.

Продолжительность периода кредитования — еще один ключевой аспект, который должен быть четко прописан в договоре. Он определяет срок, в течение которого заемщик должен погасить кредит. Обе стороны должны согласовать этот срок, чтобы избежать споров в будущем.

Также важно оговорить права обеих сторон по договору. Заемщик имеет право на получение всей суммы займа и обязан соблюдать график погашения, в то время как кредитор оставляет за собой право обратиться в суд в случае неуплаты. Во избежание двусмысленности следует указать обязанности и ответственность каждой из сторон.

Перед заключением любого кредитного договора проконсультируйтесь с юристом, чтобы убедиться в его соответствии местным законам и нормам. Это гарантирует, что ваши права и обязанности четко определены, а договор подлежит исполнению в соответствии с действующим законодательством.

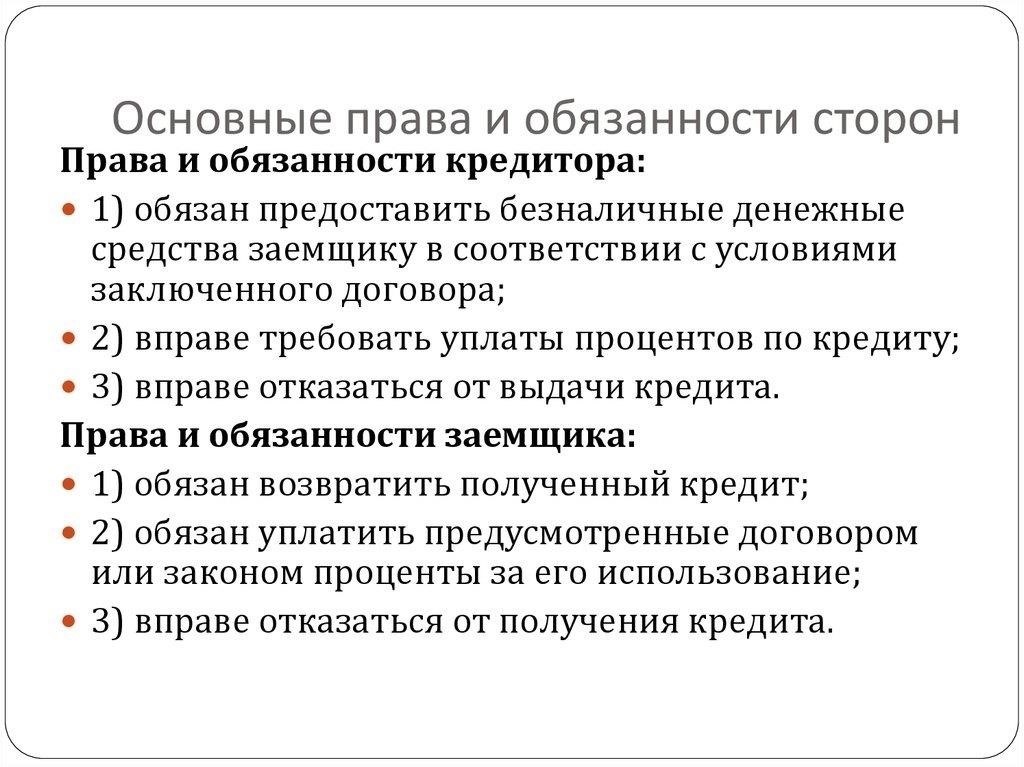

Права и обязанности заемщика и кредитора

Заемщик и кредитор имеют различные, но взаимодополняющие обязанности в рамках договора займа. Заемщик должен придерживаться оговоренных условий, включая график погашения, процентные ставки и любые другие положения, указанные в документе. Несоблюдение может привести к штрафам или судебным разбирательствам. Кредитор, как правило, финансовое учреждение или банк, несет ответственность за предоставление средств в соответствии с оговоренными условиями и за то, чтобы условия договора выполнялись обеими сторонами.

Обязанности заемщика

- Своевременно возвращать сумму займа в соответствии с установленным сроком и графиком.

- Обеспечить, чтобы залог, если таковой имеется, оставался в оговоренном состоянии, или уведомить кредитора о любых изменениях.

- Предоставлять кредитору точную и своевременную финансовую информацию, особенно если финансовое положение заемщика изменилось.

- Соблюдать все условия использования займа, если они указаны в договоре.

Обязанности кредитора

- Предоставить средства в соответствии с оговоренной суммой и условиями.

- Соблюдать условия договора займа, включая любые изменения, которые могут возникнуть по взаимному согласию.

- Поддерживать прозрачность в отношении всех расходов, комиссий и условий, связанных с займом.

- Обеспечивать надлежащее обращение с кредитом в течение всего срока его действия, в том числе предлагать помощь, если у заемщика возникают проблемы с погашением.

Роль поручителя может также сыграть в случае невыполнения заемщиком своих обязательств. Поручитель обязуется покрыть кредит, если заемщик не выполнит свои обязательства. Эта обязанность четко прописана в кредитном договоре.

Как заемщик, так и кредитор обязаны придерживаться преобладающей правовой базы, регулирующей кредитные договоры, обеспечивая тем самым возможность исполнения договора и его соответствие действующему законодательству. Обе стороны также должны учитывать практические последствия условий кредитования, особенно в части сроков погашения и потенциальных неплатежей.

Роль поручителей в кредитных договорах и их влияние

Поручитель берет на себя значительные обязательства по кредитным договорам, предоставляя кредитору дополнительную гарантию. В случаях, когда заемщик не выполняет обязательств по погашению кредита, поручитель обязан покрыть долг по закону. Это особенно важно в случаях, когда речь идет о значительных суммах, таких как кредиты на покупку жилья или финансирование бизнеса, когда кредитор при необходимости может потребовать погашения долга за счет имущества поручителя.

Обязанности поручителя

Основная обязанность поручителя — гарантировать возврат кредита в случае невыполнения заемщиком своих обязательств. Эта обязанность включает в себя:

- Погашение остатка задолженности по кредиту в случае невыполнения заемщиком своих обязательств.

- Покрытие любых сопутствующих расходов, таких как проценты или штрафы, в соответствии с условиями кредита.

- Предоставление дополнительных активов или залога, если это требуется по договору.

Влияние на условия кредитования заемщика

Привлечение поручителя может существенно повлиять на условия кредитования. Для заемщика это может быть возможность получить более выгодные условия, например, снизить процентную ставку или увеличить срок погашения. В некоторых случаях это также может повысить шансы на одобрение кредита, особенно для тех, кто имеет ограниченную кредитную историю или финансовую нестабильность.

Если речь идет о кредитах под залог имущества или активов, кредитор может иметь законное право инициировать продажу имущества заемщика, включая недвижимость, в случае невыполнения обязательств по погашению. Это еще раз подчеркивает важность роли поручителя в обеспечении выполнения обязательств по погашению кредита.

Наличие поручителя также обеспечивает защиту кредитора, поскольку снижает его риск. Обязательства поручителя, как правило, подробно описываются в кредитном договоре, и всем сторонам важно понимать свои обязанности в соответствии с законодательством и условиями.

Обязанности банка по мониторингу финансового положения заемщика

У банка есть конкретные обязанности по контролю за финансовым положением заемщика в течение срока кредитования. Эти обязанности, как указано в кредитном договоре, включают в себя обеспечение финансовой стабильности заемщика и его способности выполнять свои обязательства по договору. Невыполнение этих обязанностей может привести к ответственности банка в определенных ситуациях.

Обязанности банка по контролю

- Банк должен регулярно оценивать финансовое состояние заемщика, особенно в тех случаях, когда его положение существенно изменилось, например, он потерял работу или сократил доход.

- Банк обязан следить за тем, чтобы заемщик продолжал соблюдать условия погашения, оговоренные в договоре, что включает в себя периодическую проверку финансовых документов или других соответствующих данных.

- Если по кредиту привлекается поручитель, банк также несет ответственность за оценку финансовой стабильности поручителя, особенно если есть признаки потенциального дефолта заемщика.

Ответственность банка за ненадлежащий мониторинг

- Неспособность должным образом оценить финансовую стабильность заемщика может привести к тому, что банк не сможет эффективно исполнить кредитный договор в случае дефолта.

- Если банк пренебрегает своими обязанностями по контролю, он может столкнуться с юридическими последствиями в случае невыполнения заемщиком обязательств по кредиту, особенно если финансовое положение заемщика ухудшится без ведома банка.

- В некоторых случаях, если банк не вмешивается, когда финансовое положение заемщика значительно ухудшается, это может быть расценено как халатность, что может быть использовано в качестве защиты в спорах.

В кредитном договоре банк должен четко прописать условия финансового мониторинга. Эти положения должны включать в себя периодичность предоставления заемщиком финансовых отчетов и действия банка в случае возникновения признаков финансовой нестабильности. Это гарантирует, что и банк, и заемщик понимают свои обязательства и смогут действовать соответствующим образом при возникновении финансовых трудностей.

Типы кредитных договоров: Какой из них соответствует вашим потребностям?

При поиске финансирования выбор подходящего типа договора имеет решающее значение. Соглашение, которое вы заключаете, определяет условия, обязанности и юридические аспекты отношений между вами и кредитором, например, банком или кредитором. Ниже перечислены основные типы договоров, которые могут соответствовать различным потребностям.

1. Ипотечный договор — при покупке недвижимости, например квартиры или дома, этот договор часто необходим. Он обеспечивает кредит залогом имущества. Банк получает право наложить арест на недвижимость в случае неуплаты. Обратите внимание на процентные ставки, сроки погашения и ваши обязательства по этому договору.

Обеспеченные кредиты — При обеспеченном кредите заемщик предоставляет активы (например, недвижимость или оборудование) в качестве залога в обмен на кредит. Это снижает риск кредитора, что часто приводит к более выгодным условиям для заемщика. Убедитесь, что вы полностью понимаете свои обязательства, включая риск потери активов в случае неуплаты.

Уясните сроки погашения, возможные изменения процентной ставки, а также то, имеет ли кредитор право вносить изменения в условия в течение срока действия договора.