Для предотвращения манипуляций с финансовой ответственностью посредством ложных заявлений о неплатежеспособности крайне важно проводить тщательные проверочные процедуры. Это включает в себя проверку на наличие преднамеренных действий, которые могут ввести в заблуждение кредиторов или уклониться от выполнения финансовых обязательств. Ключевым моментом в этом процессе является выявление физических признаков преднамеренной неплатежеспособности и понимание юридической ответственности, которая может возникнуть в результате таких мошеннических действий.

В делах о несостоятельности часто участвуют различные физические и юридические лица, пытающиеся использовать систему в своих интересах. Методы физической проверки необходимы для того, чтобы отличить законные финансовые трудности от мошеннических схем, направленных на уклонение от уплаты долгов. В частности, такие действия, как сокрытие активов или манипуляции с финансовыми документами, должны быть тщательно изучены для выявления попыток подачи ложных заявлений о банкротстве.

Также крайне важно понимать основания для оспаривания любой сделки, связанной с мошенническим процессом банкротства. Это включает в себя выявление преднамеренных неправомерных действий и распознавание предбанкротных сделок, направленных на обман кредиторов. Закон предусматривает конкретные рамки для оспаривания таких сделок и привлечения лиц к ответственности за противоправное поведение, подрывающее финансовую стабильность.

Выявление признаков фиктивного банкротства у физических лиц

При проведении проверок лиц, подозреваемых в фиктивном банкротстве, важно сосредоточиться на определенных этапах процесса и признаках, указывающих на возможные манипуляции. Главная цель — отличить законные ситуации банкротства от сфабрикованных.

Основные признаки преднамеренного мошенничества

Один из первых признаков, на который следует обратить внимание, — внезапное исчезновение активов до подачи заявления о банкротстве. Лица, участвующие в фиктивном банкротстве, часто передают ценное имущество или скрывают активы, что можно выявить с помощью тщательных финансовых проверок и отслеживания активов. Регулярные аудиторские проверки и детальный анализ структуры доходов и расходов необходимы для выявления несоответствий.

Еще один явный тревожный сигнал — отсутствие обязательств по погашению долга или создание ложных финансовых обязательств. Пропуск платежей или намеренное накопление неуправляемого долга могут указывать на преднамеренную попытку заявить о своей несостоятельности. Анализ времени совершения этих действий имеет ключевое значение, поскольку зачастую они происходят непосредственно перед началом процедуры банкротства.

Этапы расследования

Расследование потенциального фиктивного банкротства должно включать в себя изучение истории должника и его поведения в процессе банкротства. Одним из важнейших этапов является проверка требований по физическим и финансовым документам должника. Убедиться в том, что не было допущено никаких искажений или упущений, крайне важно для подтверждения законности заявления о банкротстве.

Наконец, сбор свидетельских показаний кредиторов или лиц, причастных к финансовым сделкам должника, может дать ценные сведения о намерениях этого лица. Представление фиктивных обязательств или подозрительные финансовые маневры — обычное дело в случаях преднамеренного банкротства. Документация из внешних источников, таких как налоговые органы или финансовые учреждения, также может помочь выявить преднамеренные действия, направленные на уход от ответственности.

Этапы проведения тщательного расследования фиктивного банкротства

На первом этапе необходимо выявить несоответствия между заявленным финансовым состоянием компании и ее фактическими показателями. Проанализируйте финансовую отчетность, включая балансовые отчеты и отчеты о прибылях и убытках, на предмет несоответствий или упущений, которые могут указывать на обманные действия. Тщательное изучение активов и пассивов необходимо для того, чтобы определить, соответствуют ли заявленные суммы задолженности имеющимся данным.

Затем проверьте физическое присутствие и деятельность компании. Это включает в себя проверку того, действительно ли компания ведет бизнес по указанному адресу или она существует только на бумаге. Во многих случаях предприятия, участвующие в схемах фиктивного банкротства, не ведут никакой деятельности или используют поддельные адреса. На этом этапе решающее значение имеют регулярные проверки и выездные проверки.

Третий этап направлен на выявление любых сделок со связанными сторонами или сделок, которые могли быть намеренно организованы так, чтобы поставить кредиторов в невыгодное положение. Проверьте сделки с акционерами, директорами и связанными с ними организациями, особенно те, которые были совершены незадолго до объявления о несостоятельности. Это поможет выявить любые намеренные попытки обмануть кредиторов путем передачи активов или осуществления недостоверных платежей.

На следующем этапе изучается история компании на предмет наличия признаков повторяющихся схем плохого финансового управления или предыдущих попыток инициировать аналогичный процесс. Это включает в себя изучение предыдущих заявлений о банкротстве, попыток финансовой реструктуризации или отчетов о подозрительной деятельности. Если обнаружатся подобные признаки, это может свидетельствовать о намеренной попытке уклониться от выполнения финансовых обязательств.

Наконец, юридический анализ играет ключевую роль в определении ответственности должностных лиц компании. Очень важно выяснить, соответствовали ли действия руководителей или менеджеров их фидуциарным обязанностям. На этом этапе необходимо собрать доказательства того, намеренно ли руководство ввело в заблуждение заинтересованные стороны, что делает их ответственными за потенциальные судебные иски. Эксперты в области права могут дать рекомендации относительно того, что в таких случаях является преступной халатностью или преднамеренным проступком.

Основные правовые основания для оспаривания действий должника при банкротстве

При оценке правомерности действий должника в ходе процедуры банкротства специалистам в области права следует обратить внимание на следующие ключевые факторы:

- Умышленное мошенничество: Доказательства того, что должник сознательно совершал сделки с целью обмана кредиторов, являются важнейшим фактором. Сюда относятся такие действия, как передача активов третьим лицам или связанным с ними лицам с целью избежать раскрытия информации об активах.

- Недооценка активов: Если должник продает или передает активы по цене, значительно ниже их рыночной стоимости, это может быть оспорено. Такие сделки могут быть признаны мошенническими, если намерением должника было минимизировать свои обязательства перед кредиторами.

- Передачи до банкротства: Любые передачи активов или сделки, совершенные незадолго до подачи заявления о банкротстве, должны быть тщательно проверены. Такие действия могут свидетельствовать о попытках скрыть имущество и избежать выполнения долговых обязательств.

- Нераскрытие обязательств: Нераскрытие всех обязательств или ложные заявления о долгах могут привести к судебным разбирательствам. Надлежащее раскрытие финансовых обязательств является ключевым требованием в процедуре банкротства.

- Сделки со связанными сторонами: Сделки с участием связанных физических или юридических лиц могут стать тревожным сигналом, особенно если окажется, что должник укрыл активы от кредиторов с помощью этих лиц.

- Ответственность физических лиц: Если в действиях должника участвуют физические лица (например, деловые партнеры, члены семьи), которые сознательно содействовали мошенническим действиям, они также могут быть привлечены к ответственности по закону.

Эти факторы должны быть тщательно проанализированы на каждом этапе процесса банкротства. Своевременное расследование и судебные действия необходимы для предотвращения злоупотребления системой и обеспечения соблюдения прав кредиторов.

Понимание разницы между фиктивным и мошенническим банкротством

Крайне важно различать фиктивные и мошеннические процедуры несостоятельности, поскольку оба вида предполагают различные модели поведения и правовые последствия. Ключевым моментом является намерение и стадия, на которой происходит манипулирование процессом.

Определение фиктивной несостоятельности

Под фиктивным банкротством понимается акт объявления банкротства без реальных финансовых затруднений, часто с целью уклонения от обязательств. В таких случаях физическое или юридическое лицо создает ложное финансовое положение, чтобы ввести в заблуждение кредиторов и суд. Эта форма банкротства может и не предполагать противоправных действий в традиционном смысле, но она нарушает прозрачность и юридическую ответственность.

- Физическое или юридическое лицо не сталкивается с реальной неплатежеспособностью.

- Происходит манипулирование активами или финансовой отчетностью с целью создания недостоверной картины.

- Может быть выявлено на стадии проверки, когда документы и финансовые записи тщательно изучаются на предмет подлинности.

Понимание мошеннического банкротства

Мошенническое банкротство, с другой стороны, включает в себя преднамеренные действия по обману кредиторов и манипулированию процессом банкротства. Обычно это включает в себя мошенническую передачу активов, фальсификацию финансовой информации или сокрытие ценных активов с целью избежать погашения законных долгов.

- Состоит в мошеннических действиях с целью уклонения от уплаты долга.

- Может включать такие действия, как сокрытие активов или искажение финансовой отчетности.

- Возможны более серьезные юридические последствия, включая личную ответственность и уголовные обвинения.

Оба вида требуют тщательного расследования и могут привести к серьезным юридическим и финансовым последствиям. В то время как фиктивное банкротство сосредоточено на ложной презентации, мошенническое банкротство вращается вокруг обманных действий, направленных на избежание долговых обязательств с помощью преступной деятельности.

Как доказать мошеннический умысел в делах о личном банкротстве

Чтобы доказать наличие мошеннического умысла в процедурах личного банкротства, необходимо сосредоточиться на действиях конкретного лица. Доказательства должны свидетельствовать о явном намерении уклониться от выполнения финансовых обязательств путем манипуляций или обмана. Этого можно достичь путем тщательного изучения действий и моделей поведения должника во время финансового спада.

Ключевые шаги в доказательстве мошеннических намерений

Во-первых, необходимо провести детальный аудит финансовой документации должника. Ищите любые внезапные, необъяснимые переводы активов, особенно связанным сторонам или организациям. Такие действия могут свидетельствовать о стремлении скрыть активы от кредиторов. Кроме того, тревожным сигналом могут служить расхождения между заявленными доходами и фактическими финансовыми операциями.

Во-вторых, проанализируйте поведение должника до подачи заявления о несостоятельности. Если есть доказательства возникновения ненужных долгов, продажи активов ниже их стоимости или сокрытия финансовой информации, это может свидетельствовать о намеренных попытках избежать выплат кредиторам. Такие действия могут быть квалифицированы как мошеннические, если будет доказано, что они были преднамеренными.

Юридические соображения и последствия

Согласно законодательству, доказательство мошеннического умысла в делах о личном банкротстве обычно предполагает демонстрацию того, что должник совершил неправомерные действия с целью ввести в заблуждение или обмануть кредиторов. В ходе судебного разбирательства крайне важно собрать вещественные доказательства передачи активов, показания свидетелей и любые соответствующие документы, свидетельствующие о попытках должника скрыть свое истинное финансовое положение.

Отсутствие должного внимания к этим вопросам может привести к серьезным юридическим последствиям, включая распространение ответственности на вовлеченные стороны, такие как сообщники или члены семьи, которые могли содействовать действиям должника. Привлечение экспертов для проведения углубленной финансовой проверки часто необходимо для выявления любых несоответствий в управлении активами.

Кроме того, суды могут применять повышенный контроль при рассмотрении дел о банкротстве, если доказательства мошеннических действий очевидны. Такая проверка гарантирует, что лица, намеренно злоупотребляющие системой, понесут соответствующую юридическую ответственность.

Юридическая ответственность и ответственность за участие в фиктивном банкротстве

Физические и юридические лица, участвующие в фиктивном банкротстве, должны столкнуться с серьезными правовыми последствиями. Выявление такой деятельности требует тщательного анализа на различных этапах процедуры банкротства. Основные этапы этого процесса включают в себя проверку физических или юридических лиц на предмет выявления признаков умышленных неправомерных действий, направленных на фальсификацию финансового состояния.

На начальном этапе необходимо провести комплексную экспертизу, чтобы определить, является ли заявление о банкротстве следствием умышленных действий. Такая экспертиза необходима для того, чтобы отличить законные финансовые трудности от действий, намеренно направленных на уклонение от удовлетворения требований кредиторов. Юридическая ответственность наступает в том случае, если доказано, что банкротство было совершено обманным путем.

Ответственность за подобное поведение весьма существенна. Она может повлечь за собой как уголовное, так и гражданское наказание, которое зависит от степени вовлеченности. Юридические последствия включают штрафы, возмещение ущерба и возможное тюремное заключение для физических лиц. Должностным лицам компаний может грозить отстранение от управления или отзыв лицензий. Закон рассматривает преднамеренное банкротство как серьезное преступление и предусматривает жесткие меры воздействия, направленные на предотвращение его возникновения.

Выявление фиктивного банкротства во многом зависит от выявления признаков преднамеренного умысла. Ключевым моментом в этом процессе является активное участие кредиторов и других заинтересованных сторон, которые должны предупреждать власти о подозрительной деятельности. Проактивная позиция в распознавании и сообщении о мошеннических действиях обеспечивает юридическую ответственность для тех, кто пытается злоупотребить процедурой банкротства.

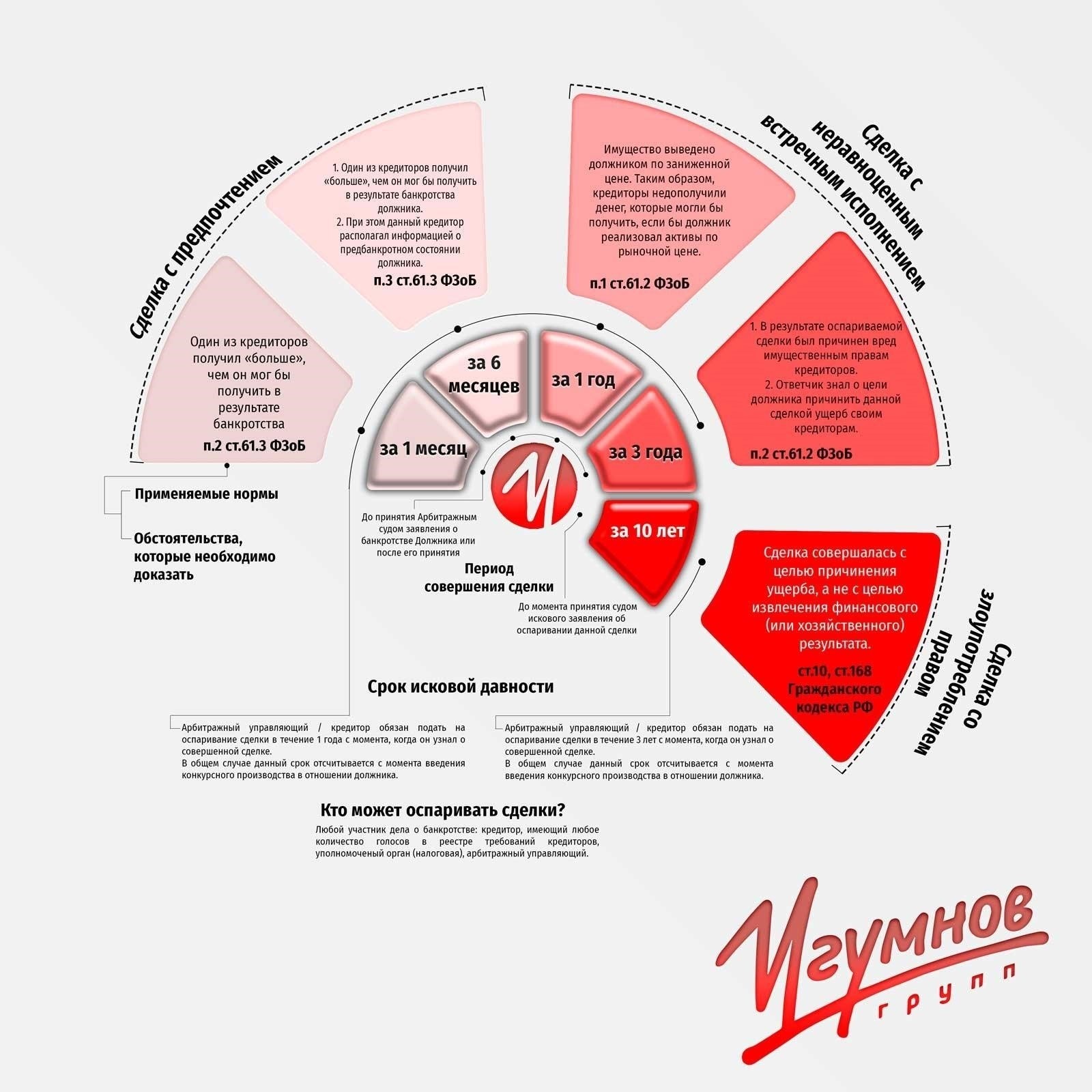

Практические шаги, которые необходимо предпринять при оспаривании сделок в делах о несостоятельности

В делах о несостоятельности крайне важно выявить сделки, которые могли быть совершены с целью уклонения от кредиторов. В первую очередь необходимо тщательно изучить финансовую документацию и действия заинтересованных сторон.

Основные этапы процесса

Первый этап — выявление всех подозрительных сделок, совершенных в период, предшествующий объявлению о несостоятельности. Для этого необходимо провести детальный анализ финансовой истории должника, в том числе перечислений или отчуждения активов, которые могут свидетельствовать о попытке укрыть имущество от кредиторов. Доказательства преднамеренных действий или передачи имущества несвязанным лицам могут послужить основанием для оспаривания этих сделок.

Ответственность и судебные меры

При наличии подозрений в мошеннических намерениях можно предпринять юридические меры для признания таких сделок недействительными. Для этого необходимо привлечь внимание соответствующих органов, которые могут провести официальное расследование и обеспечить привлечение к ответственности лиц, способствовавших совершению обманных действий. Каждая сделка должна оцениваться по существу, при этом особое внимание следует уделять любой прямой связи между должником и получателем переданных активов.

Выполнение этих шагов поможет предотвратить мошеннические действия и обеспечить надлежащий учет активов в соответствии с законом.