Чтобы обеспечить точный учет дней оплачиваемого отпуска по уходу за ребенком-инвалидом, важно правильно отразить эти дни в бухгалтерском учете. Страховые взносы за такой отпуск должны рассчитываться как часть заработка работника, а начисление должно производиться исходя из количества дней, предоставленных в текущем отчетном периоде.

При оформлении отпуска для родителя ребенка-инвалида необходимо отразить в бухгалтерской программе, например в КонсультантПлюс, сумму отпуска и проводки по начислению заработной платы, чтобы обеспечить включение всех соответствующих страховых взносов. Данные должны быть введены таким образом, чтобы отразить количество дней отпуска и соответствующий доход, который полагается сотруднику за это время. Начисление за март будет особенно важно для обеспечения своевременной и точной отчетности.

Кроме того, важно отметить, что эти дни отпуска должны быть отражены в централизованной системе, где хранится вся необходимая документация, что обеспечивает соответствие местным нормативным актам. Если сотруднику был предоставлен дополнительный оплачиваемый отпуск в связи с состоянием ребенка, убедитесь, что дни отпуска правильно рассчитаны и включены в отчет о доходах за соответствующий месяц, а все страховые взносы и начисления точно учтены.

Учет страховых взносов с компенсационных выплат за дополнительный отпуск для детей-инвалидов

При расчете страховых взносов на компенсацию дополнительных дней отпуска по уходу за ребенком-инвалидом необходимо включить эти суммы в ведомости начисления заработной платы. Компенсация за такой отпуск считается частью зарплаты работника, а значит, облагается страховыми взносами. Важно убедиться, что эти суммы включены в ведомость по заработной плате как часть общего заработка, чтобы избежать расхождений в страховых взносах.

В отчете выплаты за эти дни отпуска должны быть правильно отражены как часть заработка работника за период, с соответствующим расчетом страховых взносов. Эти взносы включают вычеты на пенсионное, социальное страхование и другие обязательные взносы. Очень важно точно рассчитать сумму компенсации, чтобы избежать ошибок при начислении страховых взносов в государственные фонды.

Например, в марте при расчете общей суммы зарплаты и отчислений включите в сводную ведомость компенсацию за дополнительный отпуск. Суммы должны быть четко разделены, с указанием общего количества дней отпуска и соответствующей компенсации за эти дни. Это поможет обеспечить правильный расчет страховых взносов на основе общей суммы выплат и их точное отражение в централизованных отчетах.

Важно также отметить, что, когда работник находится в отпуске по уходу за ребенком-инвалидом, эта компенсация подлежит тем же методам расчета, что и обычная заработная плата. Это включает применение тех же ставок пенсионных взносов и взносов на социальное страхование. При детальном расчете следует учитывать конкретное количество дней отпуска, среднюю зарплату работника и ставки по каждому взносу.

В заключение следует отметить, что правильное отражение этих выплат в ведомостях по заработной плате и точный расчет страховых взносов обеспечат соблюдение правил и предотвратят возможные ошибки в страховых фондах. Сотрудники отдела кадров должны следить за тем, чтобы эти расчеты отражались как в платежных ведомостях, так и в налоговых отчетах, чтобы соответствовать требованиям штата и предоставлять корректные данные для централизованной обработки.

Правильное кодирование страховых взносов на дни дополнительного отпуска по КОСГУ

Правильный учет страховых взносов, связанных с дополнительными днями отпуска, должен осуществляться в соответствии с конкретными рекомендациями КОСГУ. Это включает в себя отражение правильных кодов как выплаченных сумм, так и взносов в такие фонды, как пенсионный фонд и фонд социального страхования. В случаях, когда родитель берет отпуск по уходу за ребенком-инвалидом, взносы рассчитываются исходя из компенсации, выплаченной за эти дни отдыха.

- Код для взносов: Соответствующий код для распределения страховых взносов по КОСГУ должен соответствовать общей сумме компенсации, полученной сотрудником за дни дополнительного отпуска. Это должно соответствовать выплатам, зарегистрированным в системе бухгалтерского учета за конкретные дни отпуска.

- Расчет компенсации: Сумма компенсации, выплачиваемой за дополнительный отпуск, должна включать заработную плату за пропущенные рабочие дни, а также страховые взносы, которые должны быть рассчитаны и отражены в отчетности. Сюда входят все необходимые вычеты, такие как пенсионные взносы и взносы на социальное страхование сотрудника за этот период.

- Учет страховых взносов: Страховые взносы должны быть зарегистрированы как для части оплаты работника, так и для части оплаты работодателя. Эти суммы должны быть правильно распределены по нужным счетам в системах государственных фондов в соответствии с новыми действующими правилами.

- Требования к документам: Необходимо подготовить подробный документ с перечнем дней отпуска, сумм компенсации и соответствующих страховых взносов и представить его в соответствующие органы для проверки. Этот документ должен быть правильно помещен в личное дело работника для обеспечения надлежащего учета.

- Чтобы рассчитать компенсацию за дни дополнительного отпуска по уходу за ребенком-инвалидом, прежде всего необходимо правильно оформить все необходимые документы. Сотрудник должен подать заявление о предоставлении дополнительного отпуска, которое должно быть зарегистрировано во внутренней системе. Для точной обработки заявления убедитесь, что статус ребенка-инвалида подтвержден в документах сотрудника.

- Учет зарплаты и вычетов

Далее следует рассчитать размер заработной платы, которая будет компенсирована во время отпуска. Общая сумма определяется исходя из среднего дневного заработка сотрудника, без учета доходов, облагаемых налогом (НДФЛ) и страховыми вычетами. Общая сумма должна быть разбита на части, чтобы отразить правильный размер зарплаты за конкретный период. Компенсация также должна учитывать любые начисленные льготы или компенсации, которые еще не отражены в системе оплаты труда.

После определения базовой суммы учитывайте дни отсутствия сотрудника. Обязательно включите эти дни в ведомость начисления заработной платы и обновите систему начисления заработной платы, используя бухгалтерскую программу 1С. Вычеты по социальному страхованию и НДФЛ должны быть оформлены в соответствии с нормативно-правовой базой и отражены в отчете о доходах сотрудника.

После установления дневной нормы сумма компенсации должна быть переведена на банковский счет сотрудника в сроки, установленные политикой компании в отношении заработной платы. Убедитесь, что документ о предоставлении отпуска и его оплате подписан обеими сторонами, и сохраните эту запись на случай проверки или возникновения вопросов по поводу оплаты. Сумма, перечисленная за дни отпуска, также будет отражена в отчете о доходах и расчетах социального страхования, обеспечивая четкую разбивку общего дохода за период.

Просмотр и проверка окончательного расчета в отчете о заработной плате обеспечивает соблюдение государственных норм, отражая правильные суммы как дохода сотрудника, так и применимых налогов.

Подоходный налог (НДФЛ) и страховые взносы за дни отпуска по уходу за ребенком-инвалидом

В случае предоставления дополнительного оплачиваемого отпуска, связанного с уходом за ребенком-инвалидом, очень важно правильно учесть налогообложение и страховые взносы. Доход от такого отпуска должен быть включен в отчет о прибылях и убытках как подлежащий вычету НДФЛ (налог на доходы физических лиц) по правилам, установленным для социального страхования. Это относится к выплатам, которые рассчитываются исходя из средней заработной платы работника.

Доход, который работник получает во время отпуска по уходу за ребенком-инвалидом, должен облагаться налогом по стандартным правилам НДФЛ. Это означает, что заработная плата, выплачиваемая в эти дни, даже если она является формой социальной помощи или компенсации, должна быть включена в расчет НДФЛ. Эти суммы облагаются по обычным налоговым ставкам, применяемым к зарплате работников, которые включают вычеты в страховые фонды.

Важно правильно учитывать страховые взносы во внебюджетные фонды, так как они должны рассчитываться исходя из зарплаты или компенсации, выплаченной за время отпуска. Страховые взносы вычитаются из валового заработка так же, как и из обычной зарплаты. Эти отчисления идут в пенсионный, медицинский и другие фонды социального страхования и должны отражаться в соответствующей отчетности.

Работодатели обязаны обеспечить правильный и своевременный расчет этих сумм, поскольку налоги и страховые взносы за сотрудников, находящихся в отпуске, должны быть отражены в отчетах, представляемых в соответствующие органы. Использование таких инструментов, как КонсультантПлюс, может помочь работодателям в правильном составлении этих отчетов, обеспечивая корректный учет всех выплат и отсутствие ошибок в отражении доходов и вычетов.

Для сотрудников, получающих компенсации или пособия по уходу за ребенком-инвалидом, применение НДФЛ и взносов на социальное страхование должно быть продумано до мелочей, тем более что суммы могут отличаться в зависимости от конкретных обстоятельств работника и действующего на тот момент законодательства.

Учет дополнительного отпуска по уходу за ребенком в программе «1С:Зарплата государственного учреждения

В программе «1С:Зарплата государственного учреждения» необходимо правильно учитывать дополнительный оплачиваемый отпуск для сотрудников, ухаживающих за ребенком-инвалидом. Чтобы обеспечить правильный учет, выполните следующие действия:

1. Настройка данных о сотрудниках

В карточке сотрудника укажите соответствующие данные в разделе «Личная информация». Выберите тип инвалидности и отметьте количество дней, за которые сотрудник имеет право на дополнительный отпуск. Это позволит системе автоматически рассчитать соответствующую сумму компенсации и зарплаты за время отсутствия. Убедитесь, что дни отпуска сотрудника правильно записаны в разделе «Отпуск», и укажите даты начала и окончания периода отпуска.

2. Настройка и расчет заработной платы

Система расчета зарплаты в 1С будет использовать данные о должности, окладе и днях отпуска сотрудника для расчета выплаты. Общая сумма за дни отпуска должна включать основной оклад и компенсацию за пропущенные рабочие дни. При регистрации отпуска «1С» автоматически рассчитает зарплату, исходя из почасовой или месячной ставки сотрудника, в зависимости от настроек. Программа отразит сумму компенсации в разделе «Зарплата» и выведет ее в платежном документе.

Кроме того, важно проверить коды счетов в настройках «КОСГУ» для компенсации. Суммы за дополнительные дни отпуска должны отображаться по соответствующим кодам в соответствии с российскими стандартами бухгалтерского учета. Убедитесь, что используются правильные номера счетов для правильного расчета налогов и взносов на социальное страхование за сотрудника.

Суммы заработной платы за эти дополнительные выходные дни вычитаются из бюджета, и отраженная сумма в программе 1С должна совпадать с расчетами в системе начисления заработной платы. При этом учитываются как зачеты, так и компенсационные надбавки, причитающиеся сотруднику за указанный период.

Таким образом, «1С» обеспечивает точное отражение выплат заработной платы за дополнительный отпуск по уходу за ребенком, рассчитывая как компенсацию, так и необходимые удержания, в соответствии с методикой централизованного учета заработной платы в государственных учреждениях.

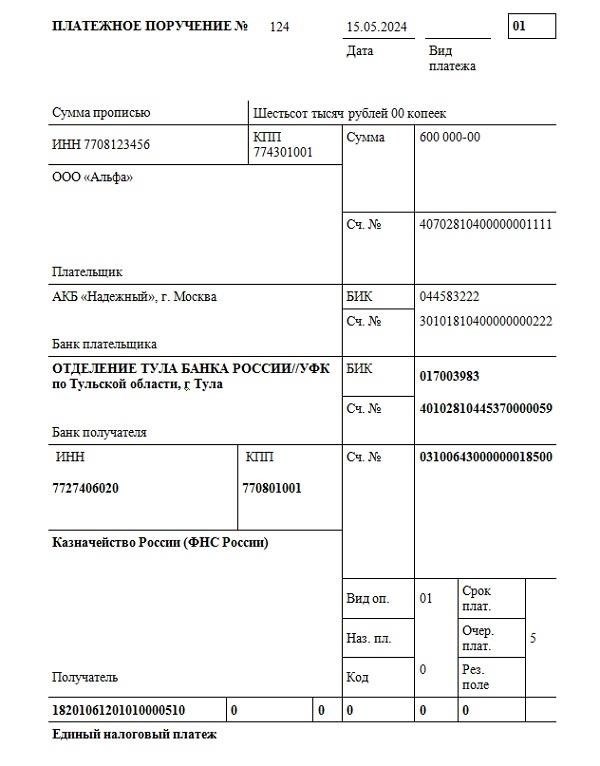

Отражение компенсации за дополнительный отпуск в отчетах бюджетных учреждений

В марте централизованный расчет выплат за дополнительный отпуск по уходу за ребенком-инвалидом должен быть отражен в финансовой отчетности организаций государственного сектора. Общая сумма начисленной компенсации рассчитывается исходя из установленных норм дней отпуска. Эта сумма должна быть включена в отчетность за текущий год с указанием суммы, которая была выделена на эти цели.

Соответствующие проводки должны быть занесены в бухгалтерскую программу учреждения, например в «КонсультантПлюс» или СПС. Эти платформы используются для ведения точного учета и обеспечения включения в отчетность надлежащих сумм. Суммы вознаграждения должны быть разбиты на отдельные составляющие: оклад, вычеты и все связанные с ними социальные взносы, включая сумму налога на доходы физических лиц (НДФЛ), подлежащую вычету.

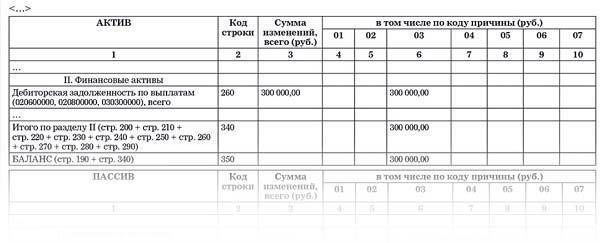

В отчете за год необходимо указать компенсацию как часть совокупного дохода сотрудников. Эти выплаты рассчитываются исходя из предоставленного отпуска с учетом общего количества дополнительных дней. Компенсация также должна быть включена в баланс учреждения и отчеты по заработной плате, при этом все суммы должны быть правильно отнесены к соответствующим периодам.

Использование правильных кредитных кодов и надлежащее включение этих выплат в финансовые отчеты обеспечит соблюдение учреждением требований штата в отношении оплаты труда сотрудников, включая пособия родителям, ухаживающим за детьми с ограниченными возможностями. Любые несоответствия в расчетах или пропуски таких выплат могут привести к ошибкам в отчетности, что может повлечь за собой штрафы или необходимость исправления в будущих отчетах.

Важно правильно учитывать эти платежи, чтобы обеспечить прозрачность и точность финансовой отчетности учреждения.