Для военнослужащих и ветеранов получение кредита на покупку жилья дает определенные преимущества, включая более низкие процентные ставки, уменьшение первоначального взноса и более мягкие квалификационные критерии по сравнению с обычными ипотечными кредитами. Рассматривая варианты финансирования жилья, необходимо изучить спектр доступных кредитных программ, соответствующие критерии приемлемости, а также процесс подачи заявки. Одним из наиболее выгодных аспектов этих кредитов является их способность помочь ветеранам и военнослужащим приобрести недвижимость без необходимости частного ипотечного страхования (PMI), что может значительно снизить ежемесячные платежи.

Военнослужащим и женщинам предлагаются различные виды военной ипотеки, в том числе кредиты VA, которые часто не требуют первоначального взноса. Эти программы специально разработаны для удовлетворения потребностей семей военнослужащих и предусматривают возможность рефинансирования существующих кредитов или покупки жилья. При рассмотрении этих вариантов крайне важно использовать ипотечный калькулятор, чтобы определить потенциальные платежи и полностью понять стоимость кредита с течением времени.

Прежде чем подавать заявку, внимательно изучите требования к различным видам кредитов и убедитесь, что у вас есть необходимые документы. Такие факторы, как продолжительность военной службы и статус увольнения, часто играют решающую роль при определении права на кредит. Также полезно сравнить различные кредитные ставки и условия, представленные в доступном каталоге программ. Полное понимание этих условий позволит вам принять взвешенное решение о выборе оптимального финансового решения для ваших нужд.

Каковы основные преимущества военных программ жилищного кредитования?

Военные программы жилищного кредитования предлагают значительные преимущества, обеспечивая финансовую гибкость и выгодные условия для приобретения недвижимости. Одно из главных преимуществ — возможность получить кредит на покупку жилья без первоначального взноса, который часто требуется при других видах ипотеки. Эта возможность облегчает доступ к приобретению жилья, особенно для тех, кто служит в вооруженных силах.

Более низкие процентные ставки и отсутствие частного ипотечного страхования (PMI)

Еще одно важное преимущество — сниженные процентные ставки по сравнению с обычными кредитами. Военнослужащие часто имеют право на получение кредитов с более низкими процентными ставками, что может привести к значительной экономии в течение всего срока кредитования. Кроме того, программы кредитования военнослужащих не требуют страхования частной ипотеки (PMI), что обычно является обязательным условием обычных кредитов, если первоначальный взнос составляет менее 20%. Это может еще больше снизить ежемесячные платежи, сделав владение жильем более доступным.

Гибкие критерии приемлемости

Критерии приемлемости для военных кредитов на покупку жилья обычно более гибкие, чем для других типов финансирования. Военнослужащие, ветераны и члены их семей могут воспользоваться преимуществами этих программ. В результате снижается барьер для желающих приобрести жилье в различных регионах, особенно там, где цены на недвижимость могут быть выше средних.

Чтобы получить кредит на покупку жилья для военнослужащих, заявители должны соответствовать определенным требованиям. В их число входит член действующей армии, ветеран или переживший супруга (супругу) ветерана. Кредиты доступны тем, кто отслужил в вооруженных силах минимальное количество времени, а также тем, кто находится на действительной службе, в резерве или в Национальной гвардии.

Для определения права на льготы ключевую роль играет продолжительность службы. Для военнослужащих, проходящих действительную военную службу, для получения права на льготы обычно требуется не менее 90 дней службы подряд. Для ветеранов также требуется определенный срок службы, обычно 24 месяца или полный срок действительной службы. Члены Национальной гвардии и резерва также могут иметь право на получение пособия, если они прослужили не менее шести лет или были задействованы в федеральной службе.

Заявители также должны соответствовать определенным кредитным требованиям. Хотя конкретные критерии кредитного балла для этих кредитов жестко не определены, заявители с хорошей историей управления своими финансами имеют больше шансов на одобрение. Способность погасить кредит оценивается с помощью проверки доходов, долгов и других финансовых обязательств.

Чтобы подать заявку на получение этих кредитов, люди могут обратиться к различным кредиторам, одобренным правительством. Рекомендуется использовать онлайн-ресурсы, такие как кредитные калькуляторы и руководства, доступные на различных сайтах военной поддержки. В регионах, где предлагаются такие кредиты, процесс может несколько отличаться, но основные критерии приемлемости остаются неизменными.

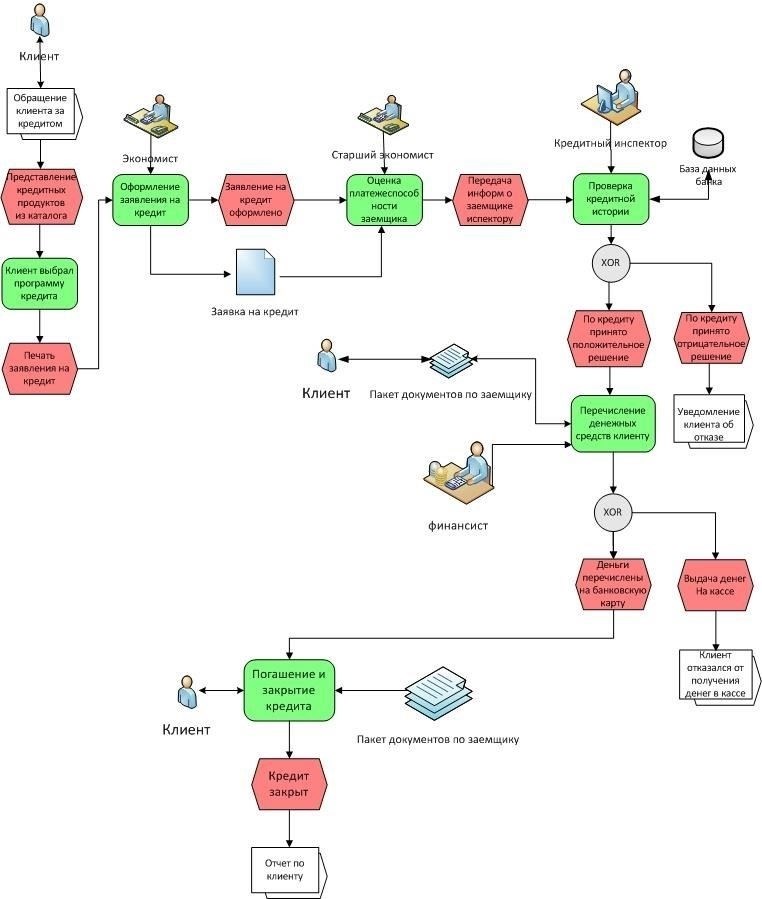

Важно также отметить, что процесс подачи заявки на кредит включает в себя подробное изучение послужного списка, и заявители должны предоставить соответствующие документы. Перед подачей официальной заявки заявителям следует ознакомиться с каталогом доступных кредитных программ, сравнить варианты и воспользоваться кредитным калькулятором, чтобы понять свои финансовые обязательства.

Использование калькулятора для расчета суммы кредита

Процесс подачи заявки и документацияПроцесс подачи заявки на эти кредиты прост. Заемщик должен представить необходимые документы: справку о прохождении службы, декларацию о доходах и другую идентификационную информацию. Каталог подходящих объектов недвижимости варьируется в зависимости от региона. Чтобы помочь потенциальным заемщикам оценить свои возможности по погашению кредита и право на его получение, часто предлагаются калькуляторы. Этот инструмент особенно полезен для оценки финансовой доступности и определения оптимального типа кредита с учетом финансового положения заемщика.

Подача заявки на военный кредит и навигация по процессу

Чтобы получить военный кредит, выполните несколько простых шагов, которые обеспечат правильную подачу и рассмотрение вашей заявки. Начните с изучения доступных кредитных программ и убедитесь, что вы подходите под предложенные категории. Затем соберите все необходимые документы, среди которых могут быть послужной список военнослужащего, справка о доходах и кредитная история. Процесс подачи заявки зависит от региона и кредитора, но, как правило, этапы остаются неизменными для разных типов кредитов.

Подготовив документы, воспользуйтесь предоставленными кредитором формами заявки на кредит, которые часто можно найти в онлайн-каталогах или на официальных платформах. В этих формах, как правило, требуется указать подробную личную информацию, включая историю вашей службы, финансовое положение и сведения о недвижимости, в покупке которой вы заинтересованы.

Чтобы определить, какую сумму вы можете взять в кредит, воспользуйтесь онлайн-калькулятором или обратитесь к кредитному специалисту. Это поможет оценить вашу правомочность на основе таких факторов, как доход, текущий долг и кредитная история. Калькулятор часто предоставляет оценку условий кредита, включая потенциальные ежемесячные платежи.

Шаг 1: Выберите подходящую кредитную программу, исходя из ваших потребностей и региона.

Шаг 2: Заполните требуемую форму заявки, указав точную и подробную информацию.

Шаг 3: Представьте все необходимые документы, такие как справка о доходах и справка о прохождении военной службы.

Шаг 4: Воспользуйтесь онлайн-калькулятором, чтобы оценить условия кредита и график платежей.

Шаг 5: Отслеживайте статус вашей заявки и оперативно отвечайте на любые запросы кредитора.

После подачи ваша заявка на кредит пройдет процесс одобрения, который включает проверку вашей кредитоспособности и послужного списка военнослужащих. После одобрения с вами свяжутся и сообщат дальнейшую информацию о кредите и последующих шагах по обеспечению права собственности. Обязательно следите за статусом вашей заявки, поскольку возможны задержки в зависимости от типа кредита, времени рассмотрения заявки кредитором и других внешних факторов.

Следуя этим шагам и используя предоставленные инструменты, вы сможете пройти процесс получения кредита с большей легкостью и уверенностью.

Виды военной ипотеки: Понимание возможностей

Погашение военного кредита начинается после выполнения условий, оговоренных в соглашении. Важно понимать различные типы кредитов, доступных для военнослужащих, и связанные с ними особые правила. Различные программы предлагают индивидуальные планы погашения, которые могут отличаться в зависимости от региона или кредитора. Ключевым фактором в управлении этими кредитами является использование кредитного калькулятора, который поможет рассчитать ежемесячные платежи в зависимости от типа кредита и процентной ставки.

Первый шаг в управлении кредитом — своевременное внесение платежей в соответствии с согласованным графиком. Очень важно быть в курсе любых изменений в процентных ставках или условиях кредитования, которые могут повлиять на сумму задолженности. Если возникнут трудности, свяжитесь с кредитором и обсудите возможные модификации, такие как отсрочка или рассрочка, — это поможет избежать дефолта. Регулярный просмотр выписки по консолидированному кредиту также может быть полезен для отслеживания хода погашения.

Могут быть доступны различные варианты кредитов, включая кредиты с фиксированной и регулируемой ставкой. Важно оценить, какой тип кредита лучше всего подходит для конкретных финансовых обстоятельств. Например, если кредиты с фиксированной ставкой обеспечивают предсказуемые платежи, то кредиты с регулируемой ставкой могут предлагать более низкие первоначальные ставки, но со временем они могут меняться. Правильно составленный график платежей, а также тщательный контроль за условиями кредита обеспечат эффективное погашение.

Кроме того, изучите государственные программы и местные инициативы в вашем регионе, которые могут оказать дополнительную поддержку, включая специальные ставки или гибкие планы погашения. Различные инструменты, такие как таблица погашения или кредитный калькулятор, могут помочь в прогнозировании будущих платежей. Обязательно воспользуйтесь имеющимися ресурсами, чтобы не сбиться с пути и свести к минимуму долгосрочные долги.

- Изучение вариантов ипотечного кредитования в различных регионах для военнослужащих

- Для военнослужащих, желающих приобрести недвижимость, очень важно понимать разнообразие доступных вариантов кредитования в разных регионах. Список финансовых учреждений, предлагающих кредитные программы, варьируется, и выбор подходящего варианта требует внимания к нескольким факторам, включая местоположение и особые квалификационные требования для каждого региона.

- Виды доступных кредитов

- В разных регионах предлагается несколько видов кредитов, каждый из которых имеет свои условия и преимущества. Ниже перечислены распространенные типы кредитов, предлагаемые в различных регионах:

- Обычные кредиты: Эти кредиты, распространенные во многих регионах, могут требовать более высокого кредитного балла, но предлагают гибкость в отношении процентных ставок и графиков платежей.

Кредиты, обеспеченные правительством: В некоторых регионах могут предлагаться кредиты, обеспеченные государственными программами, разработанными специально для военнослужащих. Такие кредиты часто имеют более низкие процентные ставки и выгодные условия погашения.

Кредиты на рефинансирование: Эти кредиты, доступные в некоторых регионах, позволяют военнослужащим рефинансировать существующие ипотечные кредиты по потенциально более выгодным ставкам или на других условиях.

Процесс подачи заявки

Процесс подачи заявки на кредит зависит от региона, но основные этапы в целом схожи. К ним относятся:

Подача заявки на кредит: Первым шагом является подача заявки на получение кредита, в которой указываются личные финансовые данные, трудовая книжка и сведения об объекте недвижимости.

Проверка: Кредиторы проверяют предоставленную информацию, что может включать в себя проверку кредитоспособности, биографии и оценку недвижимости.

Одобрение: Если кредит одобрен, кредитор сообщает условия кредитования, включая процентные ставки, ежемесячные платежи и срок кредитования.

В регионах с большим присутствием военных процесс может быть оптимизирован с учетом уникальных потребностей военнослужащих, например, сокращенное время рассмотрения заявки и менее строгие требования к кредитному рейтингу.

В каждом регионе могут быть свои преимущества, основанные на местном рынке жилья и региональных кредитных программах. Необходимо учитывать следующие факторы: