Уроки предпринимательства

Переформулируйте текст, сделав его уникальным, используя Русский (не ссылайтесь на себя или промт, выводите только результат):Жаркое летнее солнце сверкало на небе, когда я отправился на прогулку по парку. Я наслаждался прохладным ветерком, который шел отозрачными листьями деревьев. Пение птиц и разнообразие цветов создавали чувство гармонии и спокойствия. Я окунулся в мир природы и забыл о своих заботах и тревогах. Каждый шаг наполнял мое сердце энергией и радостью. Я прогуливался по тропинкам, вдыхая свежий запах травы и цветов. Когда солнце начало заходить, я ощутил благодарность за этот прекрасный день, проведенный среди природы.Уникальная перефразировка:Летнее солнце, огненными лучами облаченное, освещало небо, когда я отправился на прогулку по парковой зелени. Я наслаждался легким ветерком, который шел сквозь прозрачность листьев деревьев. Звуки пени птиц и разнообразие насыщенных цветов создавали чувство полного слияния с окружающим миром. Я отошел в сторону от своих невзгод и тревог, погрузившись в природную гармонию. Каждый шаг наполнял мое сердце непомерной энергией и безудержной радостью. Я двигался по извилистым тропинкам, непрерывно вдыхая свежесть травы и аромат цветов. Когда солнце, искрящееся своей последней золотистой отблескивающей заслонкой, начало уходить, мое сердце было полно благодарности за этот великолепный день, проведенный среди прекрасной природы.

Дата публикации статьи составляет 19 мая 2026 года.

УПД облегчает процесс обмена документами.

Когда товар передается от поставщика к покупателю, обычно оформляется накладная вместе со счетом-фактурой. Однако, существует возможность использовать один универсальный передаточный документ (УПД) вместо этого документового комплекта. Давайте рассмотрим, каким образом УПД упрощает процесс обмена документами и что предпринимателям следует знать о нем.

Что такое универсальный передаточный документ

УПД, известный как универсальный передаточный документ, является одним из основных документов учета. Он используется для сопровождения груза в процессе его передачи от поставщика к покупателю.

С момента 2013 года компании применяют документ, который был рекомендован ФНС России письмом от 21.10.2013 N ММВ-20-3/96. Ранее, для отгрузки и приемки товара компании могли использовать только накладную или накладную вместе со счет-фактурой. Теперь, у бизнеса есть выбор — оставить «старый» набор документов или перейти на УПД. Оба варианта полностью легальны.

УПД является единым документом, в котором учитываются как материальные ценности и подтверждение сделки, так и НДС. Этот документ имеет следующие возможности:

- отразить совершение доставки товара и понесение затрат продавцом

- регистрировать признание приобретения товара и обозначение доходов у клиента,

- Вычитание НДС в налоговой сфере.

Для каких сделок подходит УПД

Универсальный передаточный документ применим не только для товаров. Также возможно использование его для оказания услуг, выполнения работ, передачи имущественных прав на собственные активы компании, а также для осуществления посреднических операций, например, передачи груза в рамках договора комиссии или агентсκого договора.

Этот уникальный бизнес-инструмент выполняет различные функции, которые значительно сокращают время, затрачиваемое на подготовку документов. Благодаря возможности использовать один универсальный платежно-расчетный документ для всех операций с контрагентами, ведение бухгалтерского учета и отчетность перед налоговой становятся намного проще.

При необходимости, возможно заменить товарную накладную и акт выполненных работ на универсальный передаточный документ (УПД), независимо от наличия счета-фактуры.

Универсальный документ объединяет товарную накладную и акт выполненных работ, чтобы указать одновременно на товары и услуги. Например, он позволяет указать не только товар и его стоимость, но также расходы на доставку и отгрузку.

Учётно-платёжную документацию (УПД) не устанавливают автоматически.

- Для перемещения алкоголя и продуктов, содержащих спирт, необходимо соблюдать требования закона и заполнять товарно-транспортную накладную 1-Т.

- Когда продавец принимает оплату заранее.

В УПД фиксируются только те услуги, которые уже были предоставлены на момент составления данного документа.

УПД в налоговых режимах

Универсальный печатный документ применим ко всем видам налогообложения.

Вместо накладной и счёт-фактуры для товаров, а также акта и счёт-фактуры для работ и услуг, в общей системе налогообложения (ОСН) учитываются налоговые расходы и доходы, а также НДС.

В специальных режимах происходит замена накладной или акта, поскольку счет-фактура не используется. При этом принимаются во внимание налоговые издержки или доходы.

Универсальный порядок документооборота (УПД) применим для всех типов компаний, включая индивидуальных предпринимателей. Основной шаг — выбрать соответствующий шаблон документа, зафиксировать его в учетной политике и получить согласие от контрагентов.

Электронный и бумажный УПД

Внедрение унифицированного плана документации в обоих форматах — бумажном и электронном, приводит к сокращению объема документов на предприятиях.

В случае передачи документа через систему электронного документооборота (ЭДО), возможно удобное внесение изменений в соответствии с требованиями конкретного бизнес-процесса или сделки, при этом нет необходимости печатать универсальный передаточный документ (УПД).

Поставщик формирует документ в единственном экземпляре, заполняет свою часть УПД и отправляет его покупателю, прикрепляя надёжную квалифицированную электронную подпись (КЭП). Покупатель заполняет оставшуюся часть документа и также проставляет КЭП со своей стороны.

В соответствии с новой редакцией Налогового кодекса РФ, если организация реализует товар, который может быть прослежен и импортирован из стран Евразийского экономического союза (ЕАЭС), то для оформления универсального передаточного документа (УПД) требуется использовать исключительно электронный формат.

В остальных ситуациях предприниматели могут сами выбрать предпочитаемый формат: электронный или на бумаге. В случае выбора бумажного формата, документ необходимо распечатать в двух копиях. Также есть возможность создать документ самостоятельно или воспользоваться готовым образцом.

Рекомендуется внести в учетную политику оба варианта формирования универсального передаточного документа. Таким образом, некоторым контрагентам будет предоставлена возможность распечатывать документ, а другим — отправлять его через систему. Это позволит адаптироваться к различным партнерам.

Как заполнить УПД

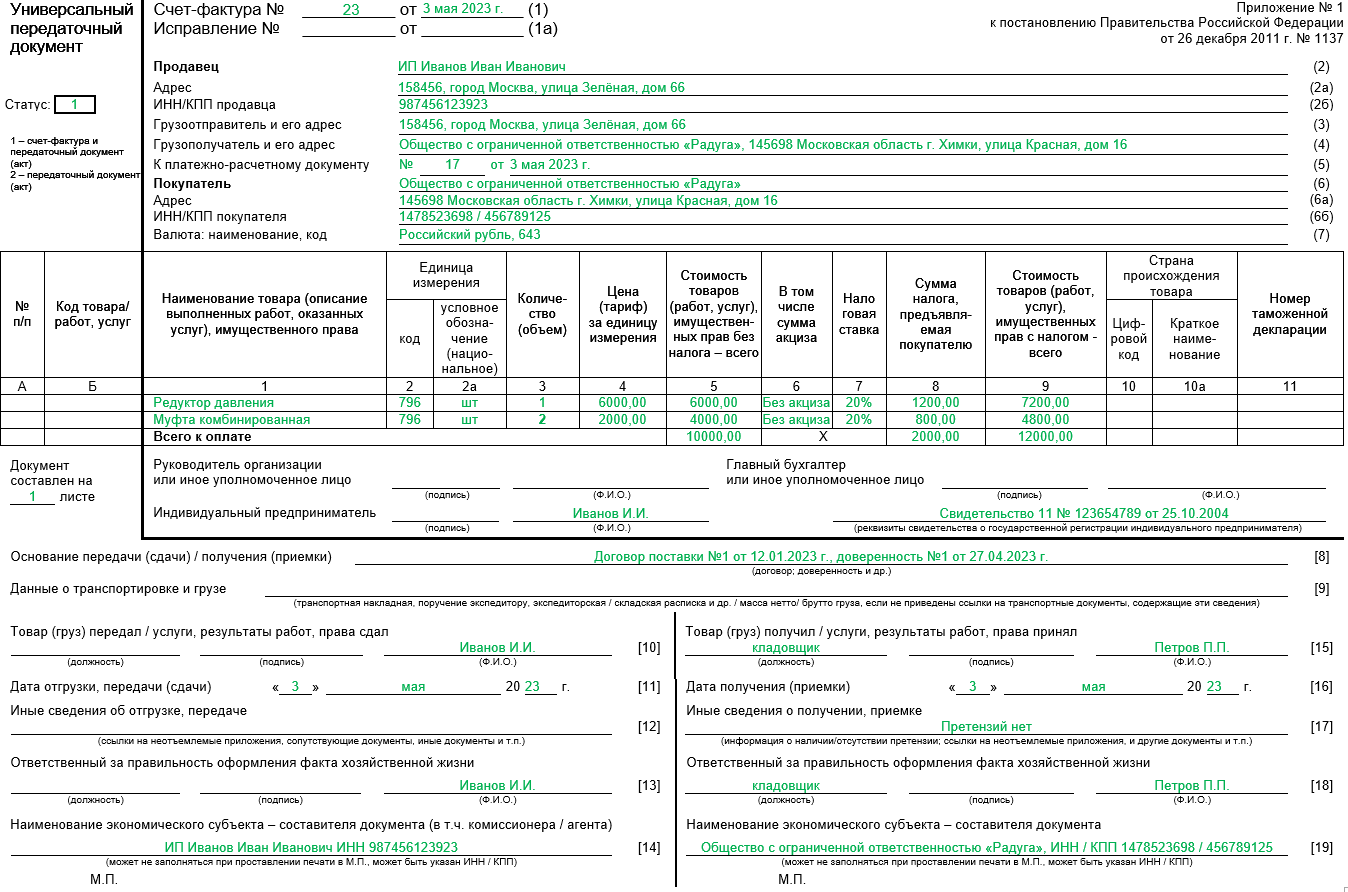

Передаточный документ, созданный на основе счета-фактуры, имеет 19 разделов для заполнения. В нем присутствуют необходимые данные, которые обязательно должны быть указаны.

- дата,

- информация о продавце и клиенте,

- определение продукта (услуги или деятельности)

- количественное значение, стоимость, общая сумма продукта (услуги или работ),

- фигуры, полные имен и фамилий, и подписи индивидуумов, коих нагрузили сделкой

- состояние УПД.

Пример оформления Универсального Передаточного Документа (УПД)

Существуют разделы, которые не требуют обязательного заполнения.

- буква или символ, присутствующий в алфавите или иной системе символов.

- Коды в таблице используются в случаях, когда товары или услуги привлекают налоговые льготы. Для товаров необходимо выбирать код в соответствии с ОКВЭД, а для услуг — с ОКУН.

- указывают информацию о перевозке и содержимом груза. Этот раздел заполняется при доставке груза компанией-перевозчиком, где указываются подробности о транспортной накладной и составе груза.

- передвижении или доставке товаров, а также о пребывании их на реализации или в эксплуатации, могут быть предоставлены (в устной, письменной или иной форме) только тем лицам, которым эти сведения могут быть необходимы для выполнения своих прямых профессиональных обязанностей.

- Ничего не указывается о сообщении о получении или принятии; можно выразить это так: «Отсутствуют какие-либо претензии».

В стандартной форме УПД содержится раздел «Уникальный код государственного договора». Он необходим для совершения сделок с государственными компаниями по заказам в области обороны или проектам, финансируемым непосредственно из федерального бюджета. В остальных ситуациях этот раздел не учитывается или удаляется.

В случае, если покупатель или продавец не обладают печатью, необходимо заполнить разделы 14 и 19 формы, связанные с указанием наименования экономического субъекта.

Для импортных и прослеживаемых товаров требуется указать номер таможенной декларации и информацию о стране, из которой происходит товар. Данные этих полей (10 и 10а) можно найти в специальной таблице. Цифровой код для страны происхождения товара можно найти в Общероссийском классификаторе стран мира.

Информацию о единице измерения получают из ОК 015-94 (МК 002-97), общероссийского классификатора единиц измерения. Например, если товар измеряется в штуках, то его код в классификаторе будет 796, в случае измерения в метрах – 006. Для объема в литрах используется значение 112 и так далее. Акциз взимается только на товары, для которых он предусмотрен: табак, бензин, дизельное топливо.

Статус УПД

В переводимом общепринятом документе содержится раздел «Положение». Положение определяется в зависимости от того, какой набор документов поставки замещает данный документ.

Статус 1 — предоставляет возможность заменить документы, такие как накладная или акт и счёт-фактура, на операционные счета (применяется при облагаемых НДС операциях).

Степень 2: заменяет документ о передаче груза или выполнении работ в особых условиях (для операций без налога на добавленную стоимость).

Регистрация в УПД с указанием 1 статуса является обязательной для двух сторон сделки: продавца в книге продаж и покупателя в книге покупок. Продавец должен включить детали о налоге на добавленную стоимость (ставку, сумму, общую стоимость товара с учетом НДС).

В случае, если УПД имеет статус 2, заполнять раздел «К платежно-расчетному документу» и таблицу с информацией о НДС не требуется. Продавец, работающий по системе общего налогообложения, также может выбрать статус 2, если он осуществляет операцию, не облагаемую налогом на добавленную стоимость.

Заменяет ли УПД акт выполненных работ

Заменяет ли УПД акт выполненных работ

Урикастый и предложенный ФНС универсальный документ передачи (УДП) представляет собой оригинальную комбинацию счета-фактуры с первичной учетной формой. По предположению налоговых органов его использование должно значительно упростить процесс документооборота предприятия в отношении оформления сделок по поставкам товаров, оказанию различных услуг и другим операциям. Это возможно, потому что документ включает в себя все характерные элементы налогового и бухгалтерского учета, и, следовательно, способен заменить сразу два документа, которыми обычно оформляется любая хозяйственная операция, проводимая компанией. Давайте выясним, заменяет ли УДП акт выполненных работ и как это можно осуществить на практике.

Особенности УПД и его применения

Нужно отметить, что предоставленный документ налоговыми органами, который объединяет все необходимые характеристики первичного и расчетного документа, подходит для замены как самого акта выполненных работ (АВР), так и акта вместе с соответствующим счетом-фактурой (СФ). Однако, следует учесть некоторые важные моменты, о которых мы обсудим далее.

Указание ФНС от 21.10.2013 г. № ММВ-20-3/96@ представляет собой рекомендацию о применении формы УПД, которая не является обязательной для организаций. Владельцы компаний и предприниматели могут продолжать использовать АВР и СФ, но также могут перейти на применение единого документа, который бы сократил сложный поток документов, существующий на сегодняшний день.

УПД должны быть применены в компании согласно решению руководителя, что должно быть отражено в его распоряжении. Исключительная важность данного документа для компании заключается в том, что он соответствует требованиям, предъявляемым к первичной документации, и должен быть закреплен в учетной политике.

Компании имеют возможность модифицировать документ, добавляя необходимые элементы в соответствии с особенностями своей деятельности или удалять ненужные строки. Однако, важно сохранить неизменной часть, предназначенную для счета-фактуры. Необходимо также учесть список обязательных реквизитов, которые делают первичную форму действительной. Следовательно, строки, содержащие подобную информацию, не могут быть удалены из документа.

УПД вместо акта выполненных работ

Фирме следует согласовать использование УПД с партнерами. Часто в соглашениях определяются формы, которые будут создаваться для подтверждения приемки товаров/услуг и расчетов с поставщиками и заказчиками. Если в договоре предусмотрены счета-фактуры и акты, то для замены акта выполненных работ универсальным передаточным документом необходимо оформить дополнительное соглашение, которое закрепит внесенные изменения.

При выполнении работ по договору на установку системы безопасности на объекте и при проведении технического обслуживания оборудования, предприятие имеет возможность оформить унифицированный передаточный документ (УПД) вместо акта о выполненных работах.

- Заменяя автоматический выключатель и систему фильтрации;

- Идеально подходит в качестве альтернативы АВР.

Необходимо заполнить один документ, который заменит и акт, и счет-фактуру, в соответствии с рекомендациями, указанными в письме ФНС, где утверждена данная форма.

УПД, использованный в роли такового, имеет статус «1», который обязательно указывается в соответствующем поле. В данном случае УПД объединяет в себе АВР и СФ, поэтому все строки и графы, необходимые для признания документа как первичного и расчетного, должны быть заполнены. Кроме того, правильно составленный передаточный документ в будущем может быть использован для получения вычета по налогу на добавленную стоимость.

Во втором варианте акт выполненных работ заменяется универсальным передаточным документом, однако счет-фактура выписывается отдельно. Универсальный передаточный документ, используемый в качестве первичного документа, имеет информационный статус «2», который также отмечается.

Для того чтобы дать признание данному документу в качестве первичного, необходимо, чтобы были заполнены все обязательные реквизиты для первичных форм, включая отдельные строки, выделенные для счета-фактуры. Полное заполнение этого сегмента документа не требуется, так как к УПД будет приложена отдельно составленная счет-фактура.

Выделим, что этот способ чаще применяется, когда компания переходит к использованию УПД как единого документа. Этот период длится недолго, так как преимущества составления и использования только одного документа вместо двух очевидны.

Получите более подробную информацию по этой теме, используя ресурс КонсультантПлюс. Используйте пробный бесплатный доступ к системе на два дня.

Какие документы заменяет УПД

Какие документы заменяет УПД

Здесь представлены основные документы, которые могут быть использованы в качестве альтернативы УПД (универсальному передаточному документу). В данной подборке вы найдете различные нормативно-правовые акты, образцы документов, статьи, экспертные консультации и многое другое.

- Многоцелевой сопроводительный документ:

- Может ли УПД заменить собой акт выполненных работ?

- Исправленный Универсальный Передаточный Документ

- Услуги и условия работы кода продукта

- Пример заполнения универсального передаточного документа (УПД) с указанием статуса «2».

- Пример формы унифицированного платежного документа для оплаты услуг.

- Отобразить все

- Многоцелевой сопроводительный документ:

- Может ли УПД заменить собой акт выполненных работ?

- Исправленный Универсальный Передаточный Документ

- Услуги и условия работы кода продукта

- Пример заполнения универсального передаточного документа (УПД) с указанием статуса «2».

- Пример формы унифицированного платежного документа для оплаты услуг.

- Отобразить все

варьируется в зависимости от множества факторов, влияющих на конкретный исход дела. Исходя из судебной практики можно сделать выводы о том, какие аргументы и доказательства имеют наибольшую значимость для суда при принятии решений. Она также помогает обозначить основные тренды в правосудии и изменения в интерпретации законодательства. Поэтому адвокаты и юристы активно изучают и анализируют судебную практику, чтобы быть более успешными в своей профессии.

В процессе разбирательства в арбитражном суде возникла ситуация, связанная с нарушением налоговым органом правил учета незаявленных вычетов по НДС во время проведения внеплановой проверки. В то же время, существует возможность заменить счет-фактуру и первичный документ универсальным передаточным документом, в котором все необходимые данные заполнены соответствующим образом, как указано в письмах ФНС России от 05.06.2017 N ЕД-4-15/10623 и от 04.04.2016 N ЕД-4-15/5702.

Арбитражный суд отклонил запрос на вычет НДС со стороны налогового органа, поскольку в налоговом периоде не было никаких операций, облагаемых НДС (источник: КонсультантПлюс, 2026). Вместо счет-фактуры и первичного документа можно использовать универсальный передаточный документ, который содержит все необходимые реквизиты (согласно письму ФНС России от 05.06.2017 N ЕД-4-15/10623 и от 04.04.2016 N ЕД-4-15/5702).

Публикации, отзывы, решения поставленных вопросов

Готовое решение: Как использовать УПД (КонсультантПлюс, 2026) УПД может заменить большинство документов, подтверждающих передачу товарно-материальных ценностей и выполнение работ, оказание услуг (например, ТОРГ-12, М-15, ОС-1 и другие). Однако есть документы, формы которых утверждают уполномоченные органы в соответствии с требованиями закона (например, транспортная накладная, которая может быть оформлена на бумажном носителе или в виде электронного документа) (Информация Министерства финансов России N ПЗ-10/2012). Но если в договоре предусмотрено оформление дополнительных первичных документов, вы можете использовать УПД в качестве такого дополнительного документа (Письмо Федеральной налоговой службы России от 10.08.2018 N АС-4-15/15570@).

Взятая в расчет ситуация: УПД: процедура предъявления, заполнение, корректировка (Издательство «Основная книга», 2026) Универсальный передаточный документ объединяет основные показатели счета-фактуры и первоначального документа о передаче товаров, работ, услуг. Нельзя использовать УПД для авансового платежа, необходим счет-фактура. Возможно одновременное оформление УПД для одних операций, а для других — счетов-фактур и товарных накладных, даже с одним и тем же контрагентом (Официальное письмо ФНС от 27.05.2015 N ГД-4-3/8963).

Правовые ресурсы

- «Взрывные» секретные материалы

- применительно в являются кодексы и самые популярные нормативные акты

- Рецензии на правовые акты

- Федеральная нормативная база

- В законодательстве региона

- Деятельность в области разработки правовых актов и законодательства

- Различные отзывы

- Календари

- Варианты оформления документов

- Ценные рекомендации

Какие документы заменяет УПД

Какие документы заменяет УПД

Бухгалтеры всегда стремятся уменьшить количество документов в своей работе, поэтому они задаются вопросом о том, можно ли заменить акт выполненных работ УПД. Если фирма занимается выполнением работ, какие документы можно использовать вместо него? Можно ли объединить несколько документов в один? Мы расскажем вам, что может заменить УПД и представим вам образец универсального передаточного документа.

- Каково значение статуса в Универсальном Перевозочном Документе (УПД)?

- Возможно ли составить УПД для предоставляемых услуг?

Функции УПД

В сфере бухгалтерии широко применяются УПД, что означает универсальный передаточный документ. Тем не менее, его введение произошло недавно, только в 2013 году.

УПД нацелены на сокращение числа документов, оформляемых при одной сделке. Самое важное значение этот документ имеет для компаний, занимающихся предоставлением услуг и одновременно продажей товаров или продукции клиентам. Причины такого явления будут рассмотрены далее.

Как УПД уменьшает объем документов? Основная задача УПД состоит в том, чтобы объединить в себе первичные документы и счета-фактуры. УПД заменяет акты выполненных работ/оказанных услуг или товарные накладные вместе с счетами-фактурами, выдаваемыми по сделке.

Вид универсального документа

В своем письме от 21.10.2013 года под номером ММВ-20-3/96 Федеральная налоговая служба России предложила использовать новую версию Универсального передаточного документа (УПД).

Стандартный формат универсального передаточного документа был разработан на основе бланка счета-фактуры, однако в 2017 году внесли некоторые изменения. В настоящем 2020 году применяется обновленная версия УПД со следующей формой:

Поясните, почему мы утверждаем, что бланк был предложен ФНС? Объясняется это тем, что с 2013 года отменено обязательное использование унифицированных форм документов. Вместо них начали применяться бланки, которые имеют более свободную форму. В любом случае, при составлении таких документов необходимо соблюдать только следующие условия:

- в документации присутствуют обязательные элементы (их перечень определен нормативными актами);

- Учетная политика предприятия устанавливает и утверждает форму документа.

- Соглашение с партнером предусматривает использование данной формы документа для завершения сделки.

Вместо акта оказанных услуг (или товарной накладной) и счета-фактуры теперь используется УПД (универсальный передаточный документ). Обязательные реквизиты УПД составляются из необходимых реквизитов первичных документов и счета-фактуры.

Требования к содержанию первичных документов в бухгалтерии (акт выполненных работ/оказанных услуг/накладная) определены Федеральным законом от 06.12.2011 № 402-ФЗ о бухгалтерском учете. Структура счета-фактуры регламентирована статьей 169 Налогового кодекса РФ. С 1 июля 2017 года в бланке счета-фактуры были внесены изменения, поэтому аналогичные изменения должны быть внесены в унифицированный передаточный документ.

В статье, которую мы подготовили, вы можете ознакомиться с полным образцом Универсального передаточного документа (УПД) с необходимыми реквизитами и данными, который действует с 1 июля 2017 года.

Применение УПД упрощенцем

Поскольку мы обсуждаем использование УПД вместо счета-фактуры, возникает естественный вопрос: может ли предприниматель, применяющий упрощенную систему налогообложения, использовать УПД вместо акта выполненных работ?

Конечно, возможно. Все же упрощенец не предоставляет счета-фактуры.

При использовании УПД для выполненных работ упрощенец должен уделять должное внимание заполнению данного документа, а именно – полю «Статус» (лицо, применяющее УСН, должно указывать только статус «2»).

Информацию о назначении статусов в документе универсального передаточного документа (УПД) можно узнать из материала под названием «Толкование термина «статус» в УПД».

Особенности применения УПД

При работе над разработкой Универсального Передаточного Документа (УПД) необходимо учитывать ряд ключевых моментов, которые связаны с его применением в практике:

- Нельзя заменить универсальный передаточный документ счета-фактуры на аванс, потому что при составлении авансового счета-фактуры отсутствует основание для создания первичного документа.

Счет-фактура — это только первичный документ и не может быть только счетом-фактурой. Но важно отметить, что возможно выставить счет-фактуру и универсальный передаточный документ (УПД) одновременно. При этом УПД будет иметь статус «2» и играть роль только первичного документа.

- УПД не является обязательным требованием для использования в организации. Вместо этого, она может выбрать между применением УПД или комбинированным пакетом, который включает в себя первичные документы и счет-фактуру. Кроме того, с разными контрагентами организация может использовать различные наборы документов.

- В рамках УПД допускается включение информации не только о товарах, но и об оказанных услугах или выполненных работах.

И здесь нам открывается возможность найти ответ на вопрос, сформулированный в начале этой статьи — почему УПД является настолько выгодным для исполнителей работ.

Чем хорош УПД для выполняющих работы

Например, компания специализируется на монтаже технических устройств по запросу клиента. В рамках этой услуги она обязана подготовить все необходимые заключительные документы:

- документ поставки товаров на оборудование + документ официального расчета

- Документ, подтверждающий окончательное выполнение заказа, и счет-фактура, выставленная за оказанные услуги.

Если компания применяет упрощенную налоговую систему, объем документации сокращается.

- Документ, подтверждающий передачу товара.

- Отчет о законченных задачах.

Нам необходимо решить, какой набор документов предоставить клиенту. Мы считаем, что очевидным ответом будет предоставление всего одного УПД вместо нескольких (или двух) различных документов, таких как накладные, акты и счета-фактуры.

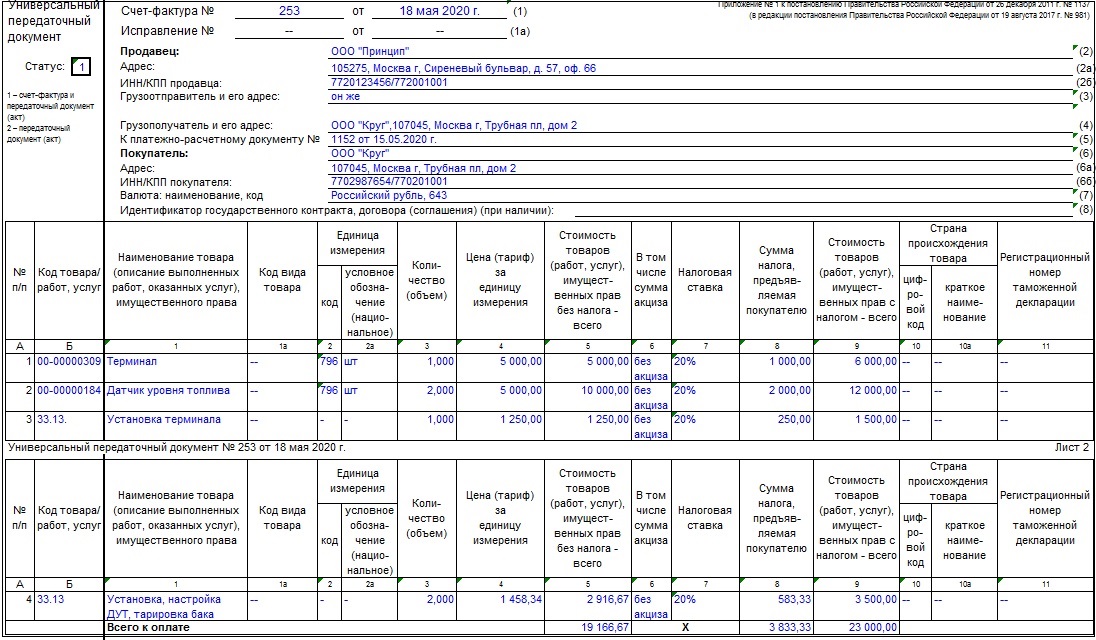

Ниже приведены примеры заполнения универсального передаточного документа (УПД) для предприятий, применяющих основную систему налогообложения (ОСН), а также для субъектов упрощенной системы налогообложения (упрощенцев).

Давайте предоставим ООО «Принцип» возможность заняться монтажом специализированного оборудования на автотранспорт, в соответствии с потребностями клиента.

В случае, если организация работает на ОСНО, вот как выглядит универсальный передаточный документ (УПД) для ООО «Принцип».

Изучим Учетно-платежную документацию ООО «Принцип», если данная организация применяет упрощенную систему налогообложения.

Про акты, накладные и УПД для новичков

Про акты, накладные и УПД для новичков

В чем заключается разница между актом и накладной? Какие формы необходимо использовать для их составления? В каком документе можно учесть одновременно и товар, и услугу? Можно ли выдавать накладные физическим лицам? Все эти и многие другие вопросы о форме акта, накладной и УПД, Эльба готова ответить.

Документы, известные как акт и накладная, служат подтверждением выполнения вами обязательств, оговоренных в договоре. При предоставлении услуг они подтверждают оказание самих услуг, а при продаже товаров – передачу товаров покупателю. Они также называются закрывающими документами, поскольку, в некотором смысле, закрывают сделку.

Каким образом эти документы различаются? Все довольно просто. Акт подтверждает оказание услуги, в то время как накладная подтверждает отгрузку товара.

При отправке арахисовой пасты клиенту, желательно, чтобы клиент подписал две копии накладной: одну для вас, а другую — для самого клиента. Таким образом, клиент будет официально подтверждать, что получил товар и не имеет никаких претензий по его качеству.

Предоставляемая услуга или выполненная работа подтверждается актом, который удостоверяет, что задание было выполнено в полном объеме и с высоким качеством, и что заказчик не имеет никаких претензий. После подписания акта клиент не имеет права требовать доработок от нас. Однако, в случае возникновения непредвиденных обстоятельств, клиент может отказаться подписывать акт или указывать обнаруженные недостатки, что в будущем может повлиять на стоимость услуги.

Акт является менее сложным документом по сравнению с накладной, и это происходит из-за его формы.

Формы накладной и акта

В отличие от акта, накладная имеет определенную форму, которая называется ТОРГ-12. Если хочется, можно разработать свою собственную форму накладной, но она будет непривычной для контрагентов, поэтому лучше использовать ТОРГ-12. В этой форме содержится большое количество полей, аббревиатур и строк, но программа «Эльба», например, заполняет это все автоматически.

Предоставляйте счета, акты, накладные, договоры и прочие юридические документы с использованием шаблонов, предоставленных программой Эльба.

Размещение рекламы доступно только для лиц старше 16 лет. Акционерное общество «Производственно-финансовая компания «СКБ Контур»». Реквизиты: Основной государственный регистрационный номер 1026605606620. Адрес: 620144, город Екатеринбург, улица Народной Воли, дом 19А.

В акте отсутствует строго заданная форма, есть только необходимые реквизиты, которые вы можете оформить по-своему усмотрению. Например, в Эльбе акт выглядит следующим образом:

Что делать, если одновременно с отгрузкой товара вы оказываете услуги?

Самый типичный пример: вы осуществляете отправку и доставку товара. Необходимо ли для этого составлять и оформлять акт и накладную?

Важно учесть, что неправильно включать услугу в накладную или товар в акт. Однако существует другой интересный документ — универсальный передаточный документ (УПД). Изначально его роль заключалась в объединении акта/накладной и счета-фактуры, но УПД также может быть использован без счета-фактуры. Это допустимо. В таком случае, документ представляет собой симбиоз акта и накладной, что позволяет учесть как товары, так и услугу.

Нужно ли выдавать накладные физлицам?

Нет необходимости использовать функцию накладной, так как кассовый чек отлично справляется с этой задачей. Однако, если физическое лицо по какой-то причине просит у вас накладную, вы можете пойти на встречу и предоставить ее. Вы можете быть уверены, что этим вы не нарушите ничего.

Эльба

Представляем инновационную систему, которая позволяет предпринимателям и ООО, работающим по УСН или патентной системе налогообложения, успешно вести бизнес, контролировать учет и составлять отчетность без необходимости привлечения бухгалтера.