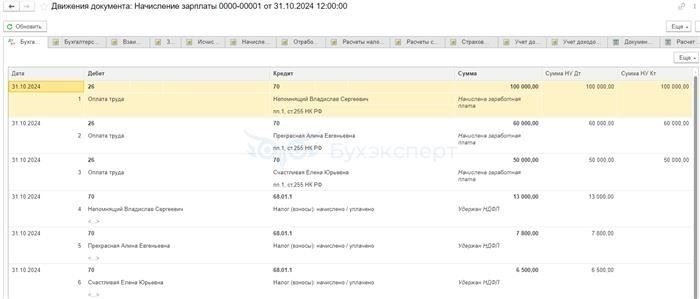

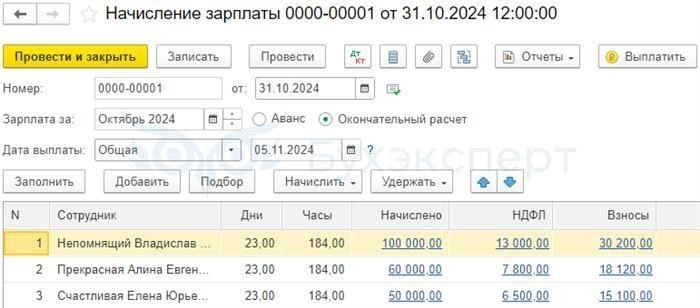

Применяйте код 70.05 в платформе 1с в бухгалтерском учете: необходимо выполнить начисление НДФЛ при оформлении зарплаты, чтобы зафиксировать точную сумму удержанного налога с сотрудниками, перенести чистый остаток на руки сотрудникам.

Стандартная корреспонденция используется для сопоставления проводок между платежной ведомостью и проводками обязательств: в дочернем счете дебет идет на расходы на оплату труда, а кредит — на резерв НДФЛ; указывается основа по применяемым ставкам удержания и классификация по типу труда в каком-либо учреждении.

Для выплат по договорам с учредителями скорректируйте расчеты на утвержденной базе, включите социальные отчисления и задокументируйте все детали в расчетах — определите, какая база расходов применяется, и проверьте, какая проводка соответствует механизму удержания ндфл.

Начисление налога на прибыль — на каком счете отражать?

Вычеты по подоходному налогу для сотрудников и других лиц должны учитываться на конкретных счетах в соответствии со структурой главной книги. Операции, связанные с выплатой зарплаты, налоговыми обязательствами и начислениями, должны отражать правильную корреспонденцию между счетами, чтобы обеспечить точность финансовой отчетности.

Наиболее распространенной проводкой при учете вычетов по НДФЛ является дебет счета расходов на оплату труда и кредит счета налоговых обязательств. Это связано с тем, что подоходный налог, удерживаемый с работников, считается обязательством до тех пор, пока он не будет уплачен соответствующим органам.

Для начислений, связанных с заработной платой сотрудников, характерны следующие бухгалтерские проводки:

- Дебет: Счета расходов на оплату труда или зарплату.

- Кредит: кредиторские налоговые обязательства (подоходный налог с работников).

При отражении выплат сотрудникам составляется аналогичная проводка, при этом соответствующая сумма отражается на счетах «Расчеты с персоналом по оплате труда» для расходов и «Кредиторская задолженность» для сумм, причитающихся сотрудникам.

Если выплаты производятся третьим лицам, например подрядчикам или консультантам, применяются аналогичные принципы. Удержанный налог следует отслеживать на конкретных счетах кредиторской задолженности, следя за тем, чтобы итоговая сумма соответствовала обязательствам, отраженным в соглашении или условиях договора.

Учет налогов с выплат учредителям или директорам также требует аналогичных процедур. У этих лиц могут быть особые условия договора, определяющие порядок выплаты вознаграждения и соответствующих налогов. Соответствующие проводки по таким выплатам должны отражать как валовую выплату, так и удержанный налог.

В случае расчетов с помощью программного обеспечения, такого как 1С, система автоматически предложит соответствующие счета, исходя из типа договора и характера операции. Однако для обеспечения точности налоговых обязательств и правильной проводки по соответствующим счетам необходимо вручную проверять каждую операцию.

Правильное отражение этих обязательств необходимо как для финансовой отчетности, так и для соблюдения требований законодательства. Каждая из этих операций должна тщательно контролироваться, особенно при отражении их в налоговых декларациях и аналогичных отчетах. Очень важно обеспечить последовательность в разных отчетных периодах для правильной сверки и составления отчетности.

Проводки по налогу на прибыль

При учете подоходного налога в проводках по начислению заработной платы должны отражаться суммы, относящиеся к удержанным и начисленным налогам. Для сотрудников в момент начисления проводки должны добавлять облагаемую налогом сумму заработка к обязательствам по оплате труда. Если выплата связана с удержанием налогов, необходимо сделать следующие проводки в журнале: Дебет счета расходов на заработную плату или выплаты сотрудникам и Кредит счета обязательств по налогу к уплате. В случае выплат подрядчикам или физическим лицам по гражданско-правовым договорам применяется аналогичная процедура. Однако проводки будут отражать конкретные условия договора, например, фиксированную оплату или дополнительное вознаграждение, включенное в фонд оплаты труда.

Для отражения налоговых обязательств работодатель должен рассчитать сумму налога, исходя из ставки, а затем начислить ее отдельно. В момент выплаты сотрудникам удержанный налог зачисляется на счет налоговых обязательств работника. Это относится как к заработной плате, так и к дополнительным вознаграждениям, таким как премии, больничные и любые другие компенсации.

В случае выплат учредителям или аналогичным физическим лицам при расчете налогов применяется тот же подход, хотя он может отличаться в зависимости от характера выплаты, является ли она зарплатой или дивидендами, а также от наличия какого-либо соглашения, изменяющего порядок налогообложения. Такие проводки должны быть отражены в бухгалтерской программе (например, в 1С) с соответствующими расчетами выплат и вычетов в зависимости от того, классифицируются ли выплаты как зарплата или как иной вид вознаграждения.

Также необходимо учитывать другие сопутствующие аспекты трудовой деятельности, включая индивидуальные трудовые договоры и специальные выплаты сотрудникам. При выплате таких сумм проводки должны отражать их по правильной категории налоговых обязательств. В любой ситуации, когда существуют различия в налоговом режиме или потенциальных вычетах или кредитах, необходимо внести соответствующие корректировки в конкретные проводки.

Обязательства по подоходному налогу на момент выплаты должны быть отражены в разделе «Обязательства», а для отражения фактического удержания на момент выплаты следует использовать соответствующий код налога. При наличии дополнительных платежей или корректировок, требующих исправления, проводки также должны корректироваться и сверяться с главной книгой через регулярные промежутки времени.

НДФЛ с оплаты труда

При отражении НДФЛ с заработной платы важно правильно составить соответствующие проводки в журнале. Расчет налога зависит от суммы заработной платы и произведенных при этом вычетов.

При выплате зарплаты характерны следующие бухгалтерские проводки:

- Дебет счета расходов на оплату труда (например, счет 20)

- Кредит счета для обязательств по налогам (например, счет 68, субсчет для НДФЛ).

Если из заработной платы сотрудника удерживается или вычитается налог, в корреспонденции счетов необходимо отразить обязательство перед налоговым органом. На практике это отражается по дебету счета расходов и кредиту счета налоговых обязательств. При этом следует учитывать соответствующие налоговые ставки в зависимости от действующего законодательства.

Для работодателей, использующих бухгалтерские программы, такие как 1С, проводки формируются автоматически, но для обеспечения корректности необходима ручная проверка. Отражение этих налогов должно соответствовать как заработной плате до вычета налогов, так и дополнительным вычетам, предусмотренным законодательством. Сюда же относятся налоги для индивидуальных предпринимателей или подрядчиков по гражданско-правовым договорам (GPH).

Также стоит рассмотреть потенциальную необходимость отмены или корректировки предыдущих записей при обнаружении ошибок, особенно если налог был удержан неправильно. Корректировки должны быть внесены в систему, а соответствующие корректирующие проводки должны быть отражены в отчетном периоде.

При корректировке этих сумм убедитесь, что в счетах отражен правильный статус выплат сотрудникам и удержанных налогов. Неправильная проводка может привести к расхождениям в отчетах или обязательствах.

Если необходимо изменить налоговые обязательства или заработную плату, убедитесь, что счета по заработной плате и налоговым обязательствам обновлены в соответствии с правильными правилами, принимая во внимание любые конкретные налоговые льготы или вычеты, применимые к соответствующим лицам. Всегда перепроверяйте окончательную сумму налоговых обязательств, которая остается после применения вычетов, для обеспечения точности платежей.

Подоходный налог с физических лиц при прочих расчетах с работниками

При расчетах с работниками, которые не являются частью обычной заработной платы, необходимо учитывать правильность налогообложения. Например, выплаты, связанные с ГПХ (гражданско-правовыми договорами) или другими компенсациями, требуют иного подхода. Если к вознаграждению добавляются дополнительные суммы на основании договоров или отдельных положений, необходимо сделать соответствующие бухгалтерские проводки, чтобы отразить облагаемую налогом сумму.

Например, в 1С расчет налога производится с учетом вычетов. Эти вычеты необходимо учитывать при составлении платежной ведомости. Будь то оплата сверхурочной работы, премия или надбавка, ее необходимо рассчитать и удержать с нее налог до того, как она будет передана на руки сотруднику. Кроме того, при расчете налога на такой доход сумма должна быть суммирована с обычной зарплатой, чтобы определить общую сумму, подлежащую налогообложению.

Когда происходят такие расчеты, очень важно убедиться, что все проводки по начислению заработной платы правильно отражены в системе. Проводки по выплате, а также по удержанию налогов должны быть точно обработаны в бухгалтерской программе. В то же время, если требуется внести корректировки в расчеты (например, при возврате сумм или исправлении ошибок), убедитесь, что для отражения изменений сделаны соответствующие проводки.

Помните, что любые выплаты, подпадающие под действие специальных соглашений или особых договорных обязательств, требуют тщательного анализа. На них иногда не обращают внимания, но они могут повлечь за собой дополнительные налоги или повлиять на общую сумму дохода, подлежащую вычету. Обязательно изучите каждый документ, соглашение и договорное обязательство, прежде чем завершить расчет.

Когда речь идет о добавлении или отмене платежей или вычетов, важно использовать правильную форму расчета для каждого случая. Например, если выплаты производятся учредителям (учредителям), необходимо учитывать налоговые последствия, поскольку они не входят в общую систему оплаты труда. Аналогичным образом, при пересмотре сумм налогов следует убедиться, что были предприняты необходимые шаги для добавления или отмены любых расчетов, которые изначально были неверными.

Таким образом, при обработке дополнительных расчетов необходимо обеспечить выполнение соответствующих бухгалтерских действий. Это обеспечивает соблюдение требований законодательства и гарантирует удержание и уплату надлежащих налогов, не оставляя места для ошибок в оплате труда сотрудников. Всегда перепроверяйте расчеты, чтобы не упустить ни один аспект расчета и связанных с ним налоговых обязательств.

Налог на договоры ГПХ

При заключении договоров, основанных на гражданско-правовых соглашениях (GPH), налог на доходы должен удерживаться в процессе оплаты. Это касается выплат физическим лицам, например, внештатных работ или контрактов без отношений между работодателем и работником. Налог рассчитывается с общей суммы выплат, произведенных подрядчику, за исключением некоторых исключений, если они применимы.

При начислении заработной платы или расчете налогов по таким договорам необходимо отслеживать сумму дохода, выплачиваемого физическому лицу, и определять правильный процент для удержания налога. Как правило, налог удерживается в момент выплаты денег контрагенту, и для обеспечения соблюдения этого требования необходимо сделать соответствующие бухгалтерские проводки. Например, если платеж подрядчику составляет 1000 единиц, а налоговая ставка равна 13 %, то удержанный налог составит 130 единиц.

Рекомендуется обеспечить необходимые корректировки для вычетов из дохода, таких как деловые расходы, если они разрешены. Убедитесь, что налоговый статус подрядчика должным образом проверен, чтобы избежать ошибок при расчете налога.

Бухгалтерам необходимо следить за соответствием между оплатой и удержанием налогов, поскольку это крайне важно как для компании, так и для подрядчика. Неправильный расчет налога может привести к штрафам или потребовать корректировки будущих платежей. Проверяйте каждое соглашение, чтобы убедиться, что никакие изменения в налоговом законодательстве не повлияли на применимые ставки удержания.

Кроме того, при составлении записей в журнале убедитесь, что они правильно отражают сумму налога, удержанную с платежей, и соответствующие обязательства. В случае простого платежа подрядчику можно использовать следующую проводку: дебетуйте счет оплаты и кредитуйте счет подрядчика и счет удержания налога.

Некоторые могут задаться вопросом, нужно ли вносить поправки в предыдущие платежи при изменении налоговых ставок или если налог впоследствии признается неверным. В таких случаях необходимо внести исправления и выполнить соответствующие процедуры, например, выписать дополнительный платеж или скорректировать предыдущие проводки, как указано в последних публикациях.

Если вам необходимо отменить предыдущее удержание налога или если вы не уверены в том, какую сумму налога следует удерживать в конкретных случаях, обратитесь за консультацией к специалисту и изучите законодательные требования, чтобы обеспечить соответствие действующему налоговому законодательству.

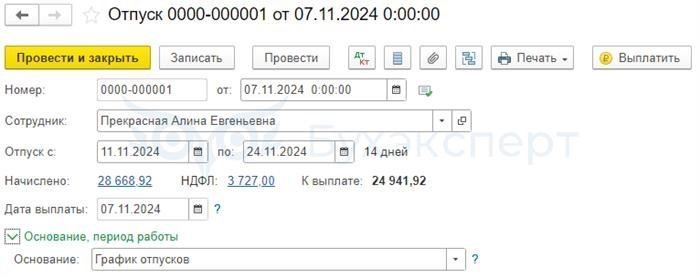

Подоходный налог с выплат учредителям

Расчет налога на доходы физических лиц (НДФЛ) с выплат учредителям зависит от характера выплат и особенностей системы учета. Для обеспечения точности отчетности необходимо выполнить определенные действия.

- Выплаты учредителям следует классифицировать как заработную плату, дивиденды или иные компенсации. Каждый вид выплат влечет за собой свои налоговые обязательства.

- Если выплата считается зарплатой или другой компенсацией, связанной с трудовой деятельностью, она облагается НДФЛ. Ставка налога определяется исходя из общей суммы выплаты, с вычетом взносов на социальное страхование, если применимо.

- При выплате заработной платы удержание НДФЛ должно быть отражено в платежной ведомости. Для точного отражения в финансовой отчетности необходимо добавить соответствующие проводки в систему.

- Если речь идет о выплате дивидендов, то при определенных условиях они обычно освобождаются от НДФЛ. Однако расчеты все равно следует подтверждать, особенно если в налоговом законодательстве произошли изменения.

- Чтобы обеспечить правильное налогообложение, всегда проверяйте правильность использования счетов в бухгалтерской программе, например в 1С. Это минимизирует риск ошибок при составлении налоговой отчетности.

- В ситуациях, когда происходят смешанные выплаты (совмещение зарплаты и дивидендов), необходимо вести отдельные счета и рассчитывать налоги, чтобы избежать путаницы в налоговых декларациях.

- Регулярно проверяйте транзакции на предмет необычных начислений или расхождений и обновляйте записи в системе, чтобы отразить точные данные для расчета НДФЛ и отчетности.

Если выплаты учредителям подпадают под другие категории, например, компенсация за интеллектуальную собственность, к ним могут применяться иные правила. Для обеспечения соответствия действующим нормам всегда обращайтесь к последним рекомендациям или налоговому консультанту.

Если вы не уверены, всегда обращайтесь за профессиональной консультацией, чтобы убедиться, что платежи оформлены в соответствии с законодательством и что налоговые обязательства выполнены точно. Своевременная отчетность и правильные расчеты — ключ к избежанию штрафов и обеспечению бесперебойной финансовой деятельности.

Расчет подоходного налога: нужна ли проводка?

Запись о подоходном налоге на счетах необходима только в том случае, если суммы налога удерживаются или начисляются. Если налог исчисляется и уплачивается в налоговые органы, то соответствующая проводка должна отражать произведенные начисления или выплаты. Это касается выплат учредителям или другим работникам по трудовым договорам, в том числе по договорам гражданско-правового характера (ГПХ). Отсутствие события начисления или удержания не требует никаких записей.

В случае, когда компания выплачивает зарплату, проводка обычно формируется автоматически в 1С при расчете зарплаты. Она включает в себя отражение налогового обязательства на счете, используемом для таких выплат. Правильная корреспонденция между счетами зависит от особенностей договора, реквизитов платежа и процента удержания, применяемого к общей сумме.

Если необходимо сторнировать налоговый платеж, следует сделать соответствующую сторнирующую проводку, чтобы удалить первоначально отраженное налоговое обязательство. Это может быть актуально в ситуациях, когда налог был переплачен или платежи впоследствии были отменены в соответствии с условиями договора.

Всегда следите за тем, чтобы расчет налогов и необходимые бухгалтерские проводки соответствовали условиям, согласованным с сотрудниками или подрядчиками. Неточные или пропущенные проводки могут привести к расхождениям при составлении налоговой отчетности и проведении проверок, что усложнит финансовую отчетность компании.

Бухгалтерские проводки для удержания налога

При удержании налогов с сотрудников или подрядчиков очень важно отразить правильные бухгалтерские проводки, чтобы обеспечить точность налоговых расчетов и соблюдение требований. Наиболее распространенные бухгалтерские проводки включают дебетование счета заработной платы или выплат и кредитование счета обязательств по уплате налогов.

Например, если зарплата сотрудника составляет 1000 долларов США, а применяемый налог к удержанию равен 13 %, то будут сделаны следующие проводки:

1. Дебет счета расходов на заработную плату: 1,000

2. Кредит счета обязательств по удержанию налогов: 130

3. Кредит счета кассы или банка на чистую сумму выплаты сотруднику: 870 долл.

Эти проводки обеспечивают надлежащий учет удержанного налога, отражая как расходы компании, так и обязательства по перечислению налога властям.

Важно отметить, что если впоследствии компания решит отменить или скорректировать какие-либо выплаты или расчеты удержания, необходимо сделать сторнирующие проводки. Это гарантирует, что любые переплаты или недоплаты будут должным образом устранены и не повлияют на будущие операции.

При оформлении налоговых обязательств для подрядчиков или индивидуальных предпринимателей (GPH) проводки аналогичны, но вместо счетов, связанных с работниками, используются счета, относящиеся к независимым подрядчикам или хозяйствующим субъектам. В этих случаях необходимо проверить соответствующий процент вычета и конкретные условия применения вычетов.

Кроме того, особое внимание следует уделить налогам, удерживаемым при выплатах учредителям или другим владельцам. Эти операции могут иметь различные последствия в зависимости от юридической структуры предприятия и его обязательств перед налоговыми органами. Корректировка или аннулирование этих операций может потребовать дополнительных шагов в процессе учета.

Таким образом, точность отражения проводок по удержанию налогов имеет первостепенное значение как для соблюдения законодательства, так и для точности внутреннего учета. Каждый платеж или корректировка должны тщательно отслеживаться, с четким отражением любых ошибочных или отмененных операций.

Отражение подоходного налога в 1С

В 1С для корректного отражения расчетов подоходного налога убедитесь, что налоговый вычет для сотрудников введен в соответствующее поле конфигурации «Зарплата». Система автоматически применяет налоговые ставки на основании данных из договоров и выплат сотрудникам. Просмотрите настройки модуля расчета подоходного налога, чтобы убедиться, что все параметры вычета настроены правильно.

При создании записей в журнале для удержания подоходного налога необходимо правильно отразить дебетовые и кредитовые проводки. Например, по дебету обычно отражаются расходы, связанные с оплатой труда, а по кредиту — обязательства по уплате налогов. Обратите внимание на правильные налоговые ставки в соответствии с условиями договора и действующим законодательством. Эти ставки важны для обеспечения точности отражения налоговых обязательств.

В некоторых случаях система позволяет давать подробный комментарий к каждой записи. Это может быть полезно для отслеживания корректировок и изменений, вносимых в бухгалтерские записи. Обязательно регулярно проверяйте баланс счета подоходного налога, чтобы убедиться в точности всех расчетов и удержаний.

Что касается отмены налоговых проводок, то в 1С предусмотрен функционал для отмены или исправления предыдущих проводок. Чтобы отменить предыдущую проводку по удержанию налога, воспользуйтесь функцией сторнирования. Однако помните, что перед отражением исправления в бухгалтерском учете необходимо будет заново создать соответствующий документ с правильными значениями.

Корреспонденция между различными счетами в налоговых расчетах отражается в соответствующих проводках. Проверьте, правильно ли связаны счета налоговых обязательств с правильными счетами фонда оплаты труда. Это обеспечивает правильное отражение в системе обязательств и платежей при удержании налогов.

Всегда проверяйте сальдо по подоходному налогу на конец периода и проводите детальную проверку для выявления расхождений. При возникновении любых проблем обратитесь к системным журналам или аудиторским записям, чтобы выявить ошибки в расчетах или возможные упущения при вводе данных.

Похожие публикации

Если вы занимаетесь расчетом НДФЛ для сотрудников или руководителей, обратите внимание на правильное документирование вычетов и выплат в ваших отчетах. Детальный анализ необходим при добавлении или исключении сумм из общей зарплаты сотрудников, поскольку порядок удержания налогов может отличаться в случае учредителей бизнеса.

В ситуациях, связанных с начислением зарплаты учредителям в рамках режима ГПХ, необходимо продумать, как правильно отразить это в налоговых книгах и как это будет отражено в итоговом балансе налогообложения. Расчет вычетов должен быть точным как в платежной ведомости, так и в отчетности.

Правильный ввод налога и соответствующая обработка в системе должны обеспечить отсутствие расхождений между удержанными и выплаченными суммами. Всегда следите за тем, чтобы ваши вычеты производились в соответствии с требованиями законодательства об удержании налогов, и представляйте правильные цифры.

Если вы уже сталкивались с трудностями в аналогичном случае, подумайте о том, чтобы добавить комментарий к документации, указав все корректировки, внесенные в предыдущие данные. Точное отражение расчетов и правильная обработка налогового платежа могут предотвратить будущие проблемы.

Проверьте, применяются ли соответствующие изменения в налоговом кодексе к вашим текущим финансовым операциям, и при необходимости исправьте предыдущие записи, чтобы избежать ошибок в будущих отчетах. Отмена или исправление ранее сделанной записи всегда должны производиться с осторожностью, чтобы обеспечить соблюдение всех юридических и налоговых обязательств.

Для получения более подробных инструкций по работе с налоговыми вычетами и начислениями ознакомьтесь с другими публикациями на эту тему.

Добавить комментарий Отменить ответ

При отражении выплаты дохода в счетах сотрудников необходимо обеспечить четкое указание любых корректировок, связанных с удержанием заработной платы. Для этого добавьте комментарий к соответствующей записи в журнале, указав подробную информацию о сумме, типе выплаты или каких-либо удержаниях. Это облегчит определение точного характера операции и прояснит все неоднозначные моменты.

Если необходимо внести исправления, отмените предыдущую запись и отразите обновленные данные с помощью нового комментария. Комментарий должен содержать конкретную сумму, которая была скорректирована, и причину изменения. Такие действия обеспечат прозрачность записей и позволят избежать путаницы при проведении аудита или сверки.

В случаях, когда речь идет о похожих проводках, особенно если речь идет о сопоставимых сотрудниках или аналогичных операциях, всегда следите за тем, чтобы в комментариях отражались эти сходства для обеспечения последовательности в учете. Избегайте использования слишком общих или расплывчатых терминов, так как это может привести к расхождениям в финансовых документах.

Не забудьте обновить все соответствующие бухгалтерские книги, включая те, которые используются для отслеживания заработной платы сотрудников и удержаний, чтобы убедиться, что исправление правильно отражено в итоговой сумме. Такая практика позволяет составлять точную и подробную финансовую отчетность, что крайне важно для соблюдения трудового законодательства.