Определите денежный результат от хозяйственной деятельности, ориентируясь на выручку от реализации и внереализационные доходы. Используйте ст. 247 Налогового кодекса Российской Федерации (НК РФ) в качестве правовой основы для определения налогооблагаемой прибыли. К ним относятся выручка от реализации товаров, услуг, имущественных прав и иные доходы, влияющие на конечный финансовый результат.

При составлении расчета вычитайте экономически обоснованные и надлежащим образом оформленные расходы. Они должны быть классифицированы и учтены в соответствии со ст. 252 и ст. 274 НК РФ. Полученная цифра используется в качестве базы для расчета фискального обязательства.

Для организаций, применяющих общий режим налогообложения, к разнице между доходами и допустимыми вычетами применяйте установленную ставку. Регулярно пересматривайте структуру доходов и расходов, чтобы обеспечить точность и полноту отчетности и избежать налоговых рисков.

Если есть неясности с налоговой базой, обратитесь к официальным разъяснениям или за помощью к экспертам. В качестве примера расчета налога на прибыль можно привести выручку в размере 10 млн рублей, подтвержденные прямые расходы в размере 6 млн рублей и накладные расходы в размере 1 млн рублей. Полученная налогооблагаемая прибыль составляет 3 млн рублей, что является основанием для применения стандартной ставки.

Порядок составления отчетности, метод признания доходов и расходов (кассовый или метод начисления), а также момент реализации должны соответствовать нормам Налогового кодекса. Это обеспечивает соответствие требованиям законодательства и предотвращает ошибки при проверке налоговым органом.

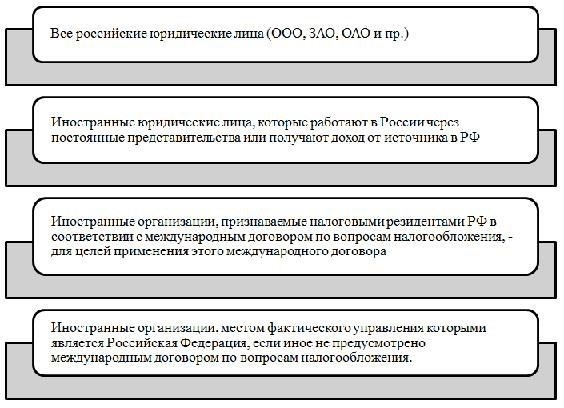

Объект налогообложения ст. 247 НК РФ

Для определения налоговой базы по ст. 247 НК РФ необходимо рассчитать положительную разницу между совокупным доходом и экономически обоснованными расходами, непосредственно связанными с извлечением дохода. При этом учитываются как внутренние, так и внешние источники прибыли.

Выручка должна признаваться на основании принципов, установленных статьей 249, с дополнительными разъяснениями, содержащимися в статье 271. Расходы подлежат вычету только в том случае, если они отвечают критериям обоснованности и документального подтверждения в соответствии со статьей 252.

Все доходы от продажи, предоставления услуг, имущественных прав, а также потоки пассивного дохода — например, дивиденды или роялти — должны быть включены в базу. Если деятельность приводит к получению денежных или неденежных доходов, они подлежат включению в налогооблагаемую базу.

Статья 274 устанавливает порядок расчета налогооблагаемой базы. База определяется ежемесячно или ежеквартально, в зависимости от выбранного метода отчетности. Кассовый метод или метод начисления влияет на сроки признания, как указано в статье 273 Кодекса.

Расходы, не связанные с получением выручки или неправильно оформленные, не подлежат вычету. Неправильная классификация расходов может привести к перерасчету и доначислению налоговым органом, проводящим проверку. При заявлении вычетов следите за полным соблюдением статей 252 и 264.

Например, если компания получила 10 млн руб. от продаж и понесла 6 млн руб. квалифицированных расходов, то для расчета налога используется сумма в 4 млн руб. Применяйте стандартную налоговую ставку в соответствии со статьей 284, если не применяются пониженные или повышенные ставки.

Ответственность за правильность отражения всех элементов лежит на налогоплательщике. Ошибки в отражении доходов или расходов могут повлиять на окончательный расчет и привести к административной ответственности в соответствии с Кодексом.

Налоговая база ст. 274 НК РФ

Для определения базы в соответствии со статьей 274 Налогового кодекса РФ налогоплательщики должны вычесть документально подтвержденные и экономически обоснованные расходы из выручки от реализации и внереализационных операций. Этот расчет является основным при определении налогооблагаемого результата за отчетный период.

- Выручка включает в себя все доходы от продажи товаров, услуг, имущественных прав, а также пассивные доходы, такие как проценты и роялти.

- Расходы делятся на прямые и косвенные. Прямые (например, материальные затраты, заработная плата) относятся на конкретный доход, а косвенные (например, административные расходы) уменьшают базу в том отчетном периоде, когда они были понесены.

- База рассчитывается нарастающим итогом с начала года. В конце каждого отчетного периода результат корректируется с учетом ранее рассчитанных промежуточных сумм.

- Прибыли и убытки от курсовой разницы должны учитываться по методу начисления, исходя из фактических курсовых разниц.

Согласно статье 274, налоговая база не может быть уменьшена ниже нуля; в таких случаях результат переносится на последующие периоды как убыток в соответствии со статьей 283. Некоторые виды доходов (например, дивиденды) исключаются и облагаются налогом отдельно в соответствии со специальными правилами.

Приведем упрощенный пример расчета базы:

- Выручка от продаж: 5,000,000

- Подтвержденные прямые затраты: 2,000,000

- Косвенные затраты: 1,200,000

- Результирующая база: 1,800,000

Налогоплательщики должны применять единые принципы последовательно во всех отчетных периодах в течение налогового года. Неправильная классификация или недокументированные расходы приводят к корректировке налоговым органом и доначислениям.

Расчет должен соответствовать статье 247, поскольку база формируется из тех же категорий доходов и расходов, которые определены в ней, и корректируется в порядке, предусмотренном статьей 274. Правильное документирование и своевременное отражение экономических событий являются залогом достоверной отчетности.

Порядок расчета налога на прибыль

Начните с определения финансового результата от основной деятельности и дополнительной реализации в течение финансового периода. В эту величину включается выручка от реализации и прочие доходы, признаваемые в соответствии с главой 25 Налогового кодекса РФ (ст. 249-251).

Из этой суммы вычтите обоснованные и документально подтвержденные расходы, непосредственно связанные с получением дохода. Допустимые вычеты указаны в ст. 252 и включают в себя затраты на производство, амортизацию, выплату процентов и другие расходы, признанные необходимыми для получения дохода.

Разница между валовым доходом и допустимыми расходами формирует налогооблагаемую базу, рассчитанную в соответствии со ст. 274 Налогового кодекса. Эта сумма отражает чистый результат, подлежащий налогообложению.

Общая ставка для юридических лиц установлена в размере 20%, из которых 3% зачисляется в федеральный бюджет, а 17% — в региональные бюджеты. При определенных условиях регионы могут снизить свою долю до минимального уровня 12,5% (см. ст. 284).

Если существуют убытки прошлых лет, они могут быть учтены в соответствии с ограничениями, определенными в ст. 283. Эта корректировка уменьшает базу, доступную для начисления взносов.

Пример: Компания в РФ получает 50 000 000 от реализации. Документально подтвержденные расходы составляют 32 000 000. База составляет 18 000 000. При применении стандартной ставки сумма к уплате составляет 3 600 000, из которых 540 000 перечисляется в федеральный бюджет, а 3 060 000 — в региональную казну.

Организации, применяющие упрощенку или консолидированный подход, должны соблюдать отдельные положения Налогового кодекса. Ежемесячные или ежеквартальные авансовые платежи уплачиваются исходя из фактических финансовых показателей, а окончательная корректировка производится по окончании отчетного года.