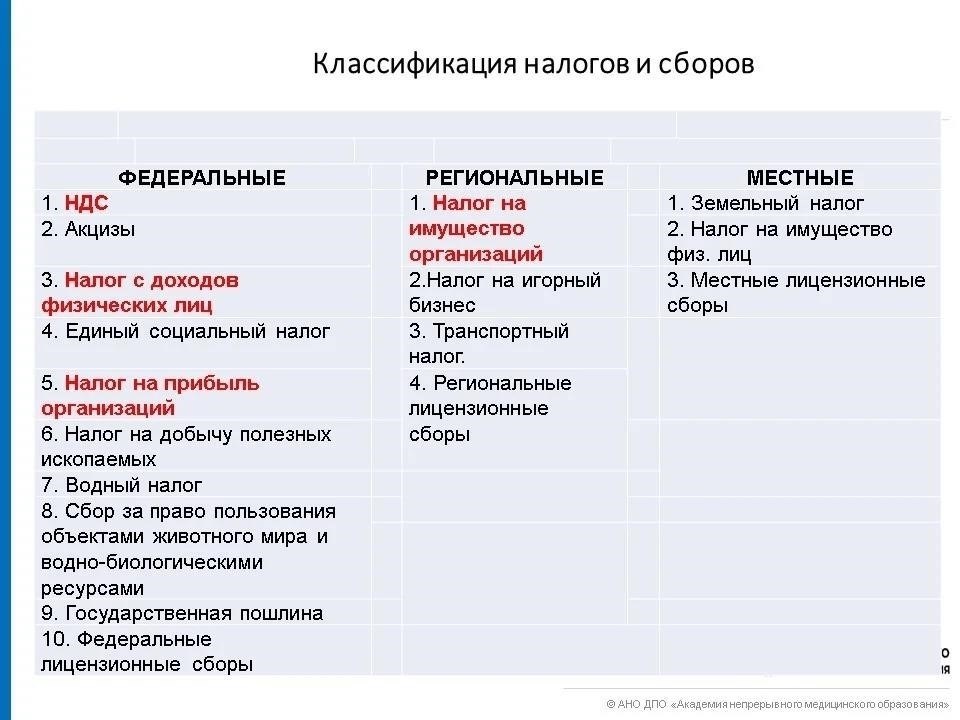

Порядок налогообложения физических и юридических лиц в соответствии с положениями статьи 333.12 предполагает установление конкретных налоговых ставок, привязанных к различным категориям облагаемых доходов. Начиная с момента подтверждения применяемой налоговой ставки, налогоплательщики обязаны соблюдать установленные условия. База для определения обязательств варьируется в зависимости от характера дохода, при этом в отдельных случаях применяются различные коэффициенты.

В частности, законодательство устанавливает налоговую ставку, рассчитываемую исходя из стоимости основного имущества или дохода, полученного от него, часто выраженного в рублях. Эти ставки и коэффициенты подлежат утверждению в соответствии с нормативными актами, установленными органами власти, что обеспечивает последовательный подход к налогообложению.

Налоговая база за использование воды при сплаве леса определяется по объему забранной воды. База исчисляется в кубических метрах, а сумма налога определяется с применением установленных ставок. Ставки могут быть скорректированы с использованием специальных коэффициентов, учитывающих тип водного объекта, применяемые меры безопасности и характер водопользования. Пользователь обязан представлять в налоговый орган отчеты с подробным указанием объема добытой воды.

Корректировки и коэффициенты

В соответствии с правилами, пользователи водных объектов могут корректировать свои налоговые расчеты, применяя определенные коэффициенты. Эти коэффициенты призваны отразить экологическое воздействие, меры безопасности, применяемые при добыче воды, а также особенности водного объекта. Корректировка налоговой базы или ставок должна осуществляться в соответствии с порядком, установленным законодательством, что обеспечивает соответствие расчета налога как местным, так и федеральным нормам.

Ставки и порядок уплаты водного налога в 2026 году: Правила и рекомендации

Размер платы за воду на 2026 год зависит от нескольких факторов, таких как объем используемой воды, тип водных ресурсов и целевое назначение использования. Физические и юридические лица, осуществляющие водоснабжение и водопользование, в том числе забор воды из рек, озер или подземных источников, должны соблюдать установленный порядок уплаты и налоговые обязательства. При налогообложении воды налогооблагаемая база определяется объемом воды, использованной за определенный период.

Если вода добывается из природных источников, таких как реки или озера, платеж рассчитывается исходя из количества воды, забранной для потребления или других целей. Сумма к оплате определяется установленными коэффициентами для различных категорий водопользования, включая питьевое, промышленное или сельскохозяйственное. Важно учитывать, что правила расчета различаются в зависимости от места расположения и конкретного типа водного объекта.

В базу налогообложения может включаться плата за воду, используемую в системах водоснабжения, при этом ставки варьируются в зависимости от размера водного объекта и экологического состояния водного ресурса. Юридические лица, в том числе компании и физические лица, занимающиеся водоснабжением, должны отчитываться об объемах использованной воды перед соответствующими органами для правильного расчета и уплаты платы за воду. Ставки могут варьироваться в зависимости от типа водоснабжения, включая промышленное водопользование, водопользование из озер, рек и водохранилищ, а также для коммунальных и питьевых целей.

Оплата за водопользование должна производиться в соответствии с установленными сроками. Налоговый период начинается 1 января каждого года и заканчивается 31 декабря. Обязанность по уплате возлагается на водопользователей, а в некоторых случаях — на тех, кто добывает воду из природных источников. Начиная с 2026 года, физические и юридические лица должны предоставлять данные о своем водопользовании не позднее 15 дней после окончания каждого квартала. Непредставление данных или несвоевременные платежи могут привести к начислению штрафов на налоговую базу водопотребления.

Процесс уплаты водного налога строится следующим образом:

В случае с природными водными ресурсами, такими как озера, реки и водохранилища, размер платы за воду может зависеть от статуса водоема, его экологического состояния и способа добычи воды. В случаях, когда вода добывается для промышленного использования или водоснабжения, применяется иная ставка по сравнению с водой, используемой в некоммерческих целях.

Инвалиды и социально уязвимые группы населения имеют право на определенные льготы или пониженные тарифы в зависимости от конкретной ситуации, установленные местными властями. Это включает в себя льготы на использование воды, связанные с их социальными потребностями. Особые правила могут применяться к организациям, занимающимся водоснабжением в регионах с ограниченными водными ресурсами.

Несоблюдение порядка отчетности и оплаты влечет за собой штрафные санкции, которые могут быть применены к сумме неуплаченного водного налога и скорректированы на объем водопотребления за соответствующий период. Во избежание штрафных санкций все водопользователи должны своевременно и точно предоставлять данные о своем водопотреблении и осуществлять платежи в установленном порядке.

Налогооблагаемая база по водному налогу: Основные аспекты в 2026 году

Налогооблагаемая база по водному сбору определяется объемом добытой воды в соответствии с установленным для этого порядком. С 2026 года расчет будет производиться исходя из объема воды, забранной для промышленных, сельскохозяйственных или иных целей. Отправной точкой для возникновения налоговых обязательств является объем забора воды в течение календарного года.

Налогоплательщики должны точно учитывать объем использованной воды, включая забор воды из любого источника, и обеспечивать его соответствие установленному объему для расчета налога. Расчет налогооблагаемой базы напрямую связан с утвержденными ставками на добычу воды, установленными на данный год, которые ежегодно утверждаются соответствующими органами.

Налогоплательщикам важно обращать внимание на особенности забора воды, так как расхождения между фактическими и отчетными показателями могут привести к корректировке налоговой базы. Забор воды как из естественных, так и из искусственных источников, таких как скважины или резервуары, подлежит отражению в отчетности в соответствии с налоговыми правилами на данный год.

Налогооблагаемой базой для сбора является общий объем воды, забранной в течение налогового года, выраженный в кубических метрах. Затем к этой базе применяется ставка налога, в результате чего получается сумма, подлежащая уплате налогоплательщиком. Налогоплательщик должен вести точный учет, чтобы обеспечить правильность расчетов и избежать штрафов, связанных с неправильным декларированием.

С 2026 года предприятия, занимающиеся добычей воды, должны уделять особое внимание нормам водопотребления, обеспечивая их соответствие официальным нормам. Учитывая значимость этой базы для расчета налога, разработка точных методов мониторинга и отчетности будет иметь важное значение для всех налогоплательщиков в обеспечении соблюдения требований.

Плательщики водного налога и применение налоговых ставок в 2026 году

В 2026 году к пользователям водных ресурсов в России, включая водоснабжение и лесопользование, будут предъявляться особые требования по налогообложению в соответствии с текущими изменениями в законодательстве. Обязанности распространяются на организации, использующие воду для промышленных, коммерческих или муниципальных нужд.

Налоговая база и расчет для плательщиков

При добыче воды из природных источников налоговая база определяется исходя из объема воды, использованной в течение года. Сумма к уплате определяется ежегодно и рассчитывается исходя из объема воды, добытой для каждой конкретной цели.

Особые положения применяются к воде, используемой в лесном хозяйстве, особенно для транспортировки бревен. Если вода участвует в лесозаготовительных работах (лесосплав), налоговые обязательства меняются в соответствии с отраслевым законодательством.

Ставка, применяемая к налоговой базе, зависит от вида использования (например, питьевое водоснабжение, промышленное использование), при этом ставки устанавливаются на федеральном уровне.

Сроки уплаты налога и корректировки на 2026 год

- Плательщики должны перечислять налог на водопользование после завершения годового отчетного периода, причем сроки обычно приходятся на первый квартал после окончания налогового года.

- Начиная с 2026 года, плательщики должны учитывать корректировки в ставках или базовых расчетах при реализации новых планов водопользования, особенно тех, которые касаются систем водоснабжения или крупномасштабного водозабора.

- Для предприятий, использующих воду для промышленных или муниципальных нужд, ставки могут отличаться, отражая степень воздействия на окружающую среду, с дополнительными сборами за деятельность, вызывающую повышенное потребление воды или потенциальные экологические риски.

Водопользователям важно быть в курсе любых изменений в применяемых ставках или льготах, особенно после обновления нормативных актов, поскольку несоблюдение требований может привести к штрафам. Рекомендуется регулярно консультироваться с налоговыми консультантами по вопросам соблюдения новых налоговых обязательств в 2026 году.

- Когда водопользователи не считаются налогоплательщиками

- Водопользователи не считаются налогоплательщиками в случаях, когда они не обладают необходимыми объектами налогообложения. Такие водопользователи исключаются из налоговых обязательств, если их деятельность не соответствует критериям отнесения к объектам налогообложения. Такие исключения применяются, когда водопользование не связано с коммерческим производством или оказанием услуг, а также когда вода используется исключительно в личных, бытовых или неэкономических целях.

- Условия освобождения

В 2026 году определение объектов налогообложения стало более конкретным, в нем подробно описаны условия, при которых пользователи не могут считаться налогоплательщиками. Потребление воды для индивидуального некоммерческого использования, например, для личного полива или орошения садов, не подлежит налогообложению. Кроме того, водопользователи, получающие государственные льготы, в том числе инвалиды, могут быть освобождены от некоторых платежей.

Исключения из общих налоговых правил

Правила также разъясняют, что водопользователи, чье потребление не превышает определенных пороговых значений или подлежит особым льготам, например, для целей пожаротушения или в чрезвычайных ситуациях, не обязаны платить. Аналогичным образом, для некоторых категорий инвалидов водопользование остается безналоговым, если оно не связано с коммерческой деятельностью. Во всех случаях необходимо тщательно изучить налоговые коэффициенты и годовые лимиты, чтобы определить право на освобождение от налогообложения.

Изменения в налогообложении воды в 2026 году: Обновленная налоговая база, плательщики и ставки

С 2026 года налогообложение водопользования претерпело значительные изменения. Налоговая база теперь включает в себя не только объем потребленной воды, но и конкретные виды использования водных ресурсов, например, для водоснабжения и лесозаготовительной деятельности. Пользователи водных ресурсов должны будут отчитываться о своем потреблении в кубических метрах, за исключением некоторых категорий налогоплательщиков, например, тех, кто занимается лесохозяйственной деятельностью, или тех, кто относится к категории лиц с ограниченными возможностями.

Для пользователей водоснабжения теперь действует пересмотренная структура, в которой расчет пошлины основывается на объеме воды, потребляемой для целей промышленного производства, коммунальных нужд и других значимых видов использования. Для этих пользователей ставки будут корректироваться в зависимости от типа водопользования, при этом в некоторых случаях они будут освобождены от уплаты налога или будут применяться льготные ставки. Также был уточнен объект налогообложения, признав, что вода, используемая для конкретных отраслей промышленности или целей, имеет право на иной режим в соответствии с законодательством.

Власти уточнили, что водопользователи, использующие воду для лесозаготовок или для ведения лесного хозяйства, будут отчитываться о своем потреблении отдельно. Такие водопользователи также получат обновленные обязательства по платежам, а также новую процедуру отчетности. Вода, используемая для лесозаготовок, будет облагаться по ставкам, соответствующим ставкам, применяемым при лесопользовании.

Важно отметить, что годовая плата за потребление воды будет различаться в зависимости от целей использования. Например, пользователи, занимающиеся водопользованием в целях общественной безопасности, будут иметь право на особые исключения или сокращения. Если вода используется для обеспечения общественной безопасности, применяемые платежи будут значительно ниже общих тарифов.

Новые изменения направлены на защиту водных ресурсов, а наказания за нецелевое использование и недостаточную отчетность теперь будут более строгими. Обязательства по оплате связаны с обновленной структурой расчета ежегодных сборов, что обеспечивает пропорциональность вклада в водные ресурсы потреблению.

Принятие этих изменений также означает, что все физические и юридические лица, использующие водные ресурсы, должны тщательно соблюдать эти новые структуры, обеспечивая своевременную отчетность и уплату налогов, особенно в случаях, когда вода используется для специальных целей, таких как лесозаготовка, водоснабжение или поддержание мер общественной безопасности.