Рефинансирование или ускорение срока имеет смысл только в том случае, если процентная ставка по ипотеке или потребительскому кредиту превышает доходность сопоставимого вклада. В противном случае использование свободных средств для инвестирования или создания резерва может быть более разумным, чем досрочное уменьшение основного долга.

Рассматривая возможность досрочного внесения средств, оцените, пересчитает ли кредитор ежемесячную сумму или сократит срок. Второй вариант обычно приносит больше финансовой выгоды, поскольку проценты начисляются за более короткий период. При первом способе ежемесячные платежи становятся меньше, но общая сумма переплаты остается практически неизменной.

Для кредитов с фиксированной ставкой досрочное погашение может не привести к значительной экономии из-за заранее установленного распределения процентов. Также необходимо проверить, включает ли ваш договор комиссии за досрочное погашение, которые могут свести на нет все потенциальные преимущества. Некоторые кредиторы требуют предварительного письменного уведомления или разрешают вносить изменения только в определенные моменты календаря погашения.

Перед любым внеплановым переводом средств запрашивайте обновленный график платежей. В этом документе будет отражен текущий баланс и эффект от предстоящей операции. Сравнение с ожидаемым результатом крайне важно, особенно если размер платежа значителен по отношению к вашему ежемесячному доходу.

Если ваша ипотека субсидируется или связана с государственными программами, нарушение графика может привести к потере поддержки. В таких случаях соблюдение стандартного графика может оказаться более выгодным. Перераспределение средств в пользу высокодоходного вклада может привести к получению большей долгосрочной прибыли при меньшем риске.

Как уменьшить переплату при досрочном погашении кредита?

Выбирайте способ погашения, при котором основной долг уменьшается напрямую. Если ваш договор позволяет выбирать между сокращением срока кредита и снижением ежемесячного платежа, отдайте предпочтение сокращению срока. Такой подход позволяет сократить общую сумму выплачиваемых со временем процентов и получить максимальную выгоду от досрочного погашения.

Подайте кредитору письменное заявление с указанием цели платежа. Без этого банк может направить средства на уменьшение размера будущих ежемесячных платежей, а не их продолжительности. Это может снизить влияние досрочного погашения на общую сумму процентов.

Вносите дополнительные платежи сразу после оформления очередного взноса. Это гарантирует, что следующий расчет процентов будет отражать меньшую сумму основного долга, что поможет сократить ежедневные начисления.

Обращайте внимание на структуру процентной ставки. Если ваш кредит имеет модель процентной ставки с уменьшающимся остатком, каждый досрочный платеж позволяет сэкономить больше средств. При аннуитетных платежах наибольший эффект дают переплаты, сделанные в начале срока, особенно если большую часть ежемесячного платежа составляют проценты.

Убедитесь в отсутствии штрафов за досрочное погашение. Некоторые договоры предусматривают плату за досрочное погашение. Оцените, перевешивает ли экономия такие расходы, прежде чем начинать процесс.

Сравните выгоду от досрочного погашения с доходностью вкладов. Если процентная ставка по кредиту превышает доходность по вкладу, использование средств для погашения кредита приносит больше финансовой выгоды. В противном случае разумнее будет разместить средства на высокодоходном депозите.

Направьте дополнительный доход на уменьшение долга. Премии, возврат налогов или другие нерегулярные доходы можно использовать для уменьшения основной суммы долга. Даже небольшие, постоянные платежи раньше срока помогут снизить начисленные проценты.

Отслеживайте свой график платежей и периодически пересчитывайте выгоду. Бывают ситуации, когда дальнейшие досрочные выплаты не имеют смысла — особенно в последние месяцы действия кредита, когда процентная часть платежа становится минимальной. В таких случаях более целесообразно держать средства в резерве.

Обеспечьте прозрачность банковских перерасчетов после каждого платежа. После каждого авансового взноса запрашивайте обновленный график погашения. Это поможет убедиться в том, что средства были использованы правильно и что пересмотренный план отражает ваши намерения — либо уменьшить количество платежей, либо их размер.

Суть досрочного внесения средств

Начинайте досрочное погашение только в том случае, если договор позволяет сократить либо срок, либо общую сумму переплаты. Без явной выгоды нет смысла перераспределять средства с высокодоходного вклада.

Какой вариант дает больше преимуществ?

- Сокращение срока: Этот метод позволяет минимизировать общий процент, поскольку каждый ежемесячный платеж содержит меньшую часть начисленных платежей. Это оптимальный вариант, когда целью является снижение общей стоимости за счет более крупных регулярных платежей.

- Снижение ежемесячных взносов: Подходит тем, кто ожидает снижения доходов или хочет улучшить движение денежных средств. Общая переплата может остаться значительной, но бремя регулярных платежей уменьшается.

Когда предоплата целесообразна?

- Если остаток долга велик, а ранний период погашения еще не прошел.

- Если ваши кредитные условия не предусматривают штрафов за досрочное погашение.

- Если есть возможность скорректировать график официально и в письменном виде — устные договоренности не действуют.

- Если предварительное погашение дорогостоящих краткосрочных кредитов компенсирует теоретическую выгоду от вкладов или инвестиционных инструментов.

Дополнительные взносы имеют смысл, если они позволяют либо сократить горизонт погашения, либо уменьшить процентные начисления. Они редко помогают при использовании продуктов, которые уже включают в себя модели с перегруженными процентами. Необходимо проверить структуру и понять, означает ли досрочное погашение реальную финансовую выгоду.

Не все потребительские кредиты позволяют проявлять гибкость. Проверьте, обязаны ли вы подавать официальные уведомления, прежде чем осуществлять такие переводы. Банки часто требуют письменного запроса, прежде чем пересчитывать сумму на основании незапланированных платежей.

Когда начинать досрочное погашение

Начинайте уменьшать основную сумму кредита в первой трети периода погашения — именно в это время процентные платежи достигают своего пика. Для кредитов на основе аннуитета ранние взносы в первые годы значительно снижают общую сумму переплаты. Отсрочка уменьшения основной суммы долга после середины срока кредитования часто имеет минимальный эффект.

Почему первые годы имеют значение

Суть этой стратегии заключается в том, чтобы сократить процентные расходы, пока они максимальны. Например, при 20-летней ипотеке погашение части основного долга в течение первых 5-7 лет может сократить срок на несколько лет или уменьшить ежемесячные обязательства. Такой подход особенно выгоден для долгосрочных жилищных кредитов, где начисление процентов преобладает на начальном этапе.

Куда направить свободные средства

Сравните ставку по кредиту со ставкой по депозиту. Если ставка по кредиту выше, направьте свободные средства на уменьшение кредита, а не на сбережения — это даст лучший финансовый результат. Отдавайте предпочтение договорам без штрафов за частичное погашение или с низкими штрафами. Если структура кредита позволяет выбирать между сокращением срока и уменьшением ежемесячного платежа, выбирайте первый вариант, чтобы добиться максимальной экономии на процентах.

Не начинайте раньше, чем у вас появится стабильный резерв — не менее 3-6 месяцев расходов. Использование последней ликвидности может увеличить финансовые риски. В ситуации, когда у вас несколько долгов, начните с того, по которому у вас самая высокая ставка, чтобы оптимизировать стратегию погашения.

Варианты досрочного погашения

Чтобы снизить общую стоимость кредита, отдайте предпочтение единовременному погашению основного долга сразу после получения нерегулярного дохода — например, премии или налоговой декларации. Такой подход часто приносит максимальную выгоду, если он применяется в течение первой трети срока кредитования.

- Уменьшение ежемесячного платежа: При этом варианте срок остается неизменным, но размер каждого ежемесячного платежа уменьшается. Подходит для тех, кто стремится уменьшить нагрузку на бюджет без изменения срока кредита.

- Сокращение срока: Сохранение ежемесячного взноса неизменным при сокращении срока погашения обычно обеспечивает большую экономию на процентах. Этот вариант оптимален, когда целью является сокращение общей переплаты.

Выбор между этими стратегиями зависит от индивидуальных финансовых целей. Если приоритетом является минимизация переплаты, то сокращение срока кредитования, как правило, более выгодно. Если важна гибкость денежного потока, предпочтительным может оказаться снижение ежемесячных обязательств.

Нет необходимости сообщать банку об этом заблаговременно. Большинство договоров позволяют инициировать досрочное погашение, направив письменное уведомление за несколько дней до этого. Однако уточните конкретные условия в вашем кредитном договоре.

Средства для досрочного погашения могут поступать с депозитного счета или текущих сбережений. Если депозит имеет высокую ставку, сравните его доходность с эффективной ставкой по кредиту. Если процент по сбережениям значительно ниже, перераспределение этих средств в пользу досрочного погашения может оказаться более выгодным.

В некоторых случаях сбалансировать риск и доходность помогает чередование небольших дополнительных платежей и сохранение резерва на отдельном счете. Досрочное погашение не всегда выгодно — подумайте, не принесет ли использование этих средств раньше времени больше выгоды, чем сохранение их ликвидности.

Этот вид финансового перемещения может быть применен один или несколько раз. Он не ограничен определенными датами и может быть инициирован в любое время, когда имеются свободные средства, при условии, что банк будет уведомлен об этом.

Когда досрочное погашение кредита не имеет смысла

Прежде чем рассматривать возможность досрочного закрытия ипотечного кредита с низкой процентной ставкой, необходимо полностью погасить долг с высокими процентами. Если процент по депозиту выше ставки по ипотеке, то направление средств на сбережения может принести большую прибыль, чем досрочное погашение.

Избегайте уменьшения срока, если банк не пересчитывает ежемесячный платеж по справедливости. Некоторые финансовые учреждения могут сохранить первоначальный размер платежа, не предлагая никаких преимуществ, несмотря на частичное досрочное погашение.

Альтернативные варианты использования капитала

Перенаправление капитала в инвестиции, доходность которых превышает процентную ставку по кредитному обязательству, может быть более оправданным с финансовой точки зрения. Оцените, не приносит ли реинвестирование в бизнес или диверсификация активов больший выигрыш, чем досрочное погашение.

Отсрочка досрочного закрытия может быть разумной и в случае наложения штрафов. Некоторые банки взимают комиссию за досрочное расторжение договора, что частично сводит на нет снижение переплаты.

Ограниченное влияние на долгосрочные расходы

Досрочное погашение кредита может не привести к значительному снижению общей суммы процентов, особенно в конце срока, когда большая часть процентов уже выплачена. В таких случаях выгода от более ранних расчетов минимальна.

Если договор не позволяет пересчитывать размер взноса после каждого досрочного погашения, оставшийся график может продолжаться с теми же ежемесячными платежами, обеспечивая ограниченную гибкость в управлении денежными потоками.

Выбор правильного варианта зависит от оставшегося остатка, ваших денежных резервов и от того, насколько стратегически важно сохранить ликвидность. Не погашайте кредит досрочно только для того, чтобы сократить срок, если это исключает возможность более эффективного использования капитала в другом месте.

Как погасить кредит досрочно с максимальной выгодой?

Начните с уменьшения суммы основного долга путем частичного погашения, прежде чем приступать к полному досрочному погашению. Приоритет отдавайте уменьшению остатка по кредиту, а не сокращению срока — при таком подходе снижается общая сумма выплачиваемых процентов.

Проверьте, позволяет ли ваш договор уменьшить сумму ежемесячного платежа, а не срок кредита. Снижение ежемесячного бремени может быть более выгодным, если ваша цель — высвободить денежные потоки.

Используйте депозитный счет с более высокими процентами, чем ставка по кредиту, чтобы накопить средства до момента погашения. Когда доходность депозита превышает ставку по кредиту, отсрочка досрочного погашения имеет финансовый смысл.

Отслеживайте динамику процентных ставок. Если текущая ставка низкая, досрочное погашение может принести меньше выгоды по сравнению с инвестированием тех же средств в другое место с более высокой доходностью.

Ниже приведены сценарии, позволяющие определить лучший вариант:

Прежде чем приступить к работе, подсчитайте общую стоимость каждого варианта. Иногда хранение средств на высокодоходном депозите и регулярные выплаты могут оказаться выгоднее досрочного закрытия.

В ипотечных кредитах сокращение срока приносит больше выгоды, чем снижение ежемесячных выплат. Ориентируйтесь на процентную ставку и свою способность поддерживать большие ежемесячные платежи.

Приступайте к погашению кредита, предварительно проверив, не взимает ли кредитор штрафы или комиссии. Эти расходы могут перевесить выгоду от досрочного погашения.

Ключевым моментом для дополнительных платежей является первая треть срока кредита — именно в это время процентная составляющая в каждом платеже наиболее высока.

Чтобы минимизировать процентную нагрузку, согласуйте стратегию погашения как со структурой кредита, так и с доступностью средств. Оценивайте каждый вариант с точки зрения его потенциальной возможности снизить общую сумму выплат.

Как сэкономить на ипотеке за счет досрочного погашения кредита?

Чтобы эффективно сократить переплату, отдайте предпочтение досрочному частичному или полному погашению основного долга по кредиту. Основное преимущество заключается в снижении остатка задолженности, что напрямую уменьшает начисленные проценты и сокращает срок кредита. Начинайте погашение, как только у вас появятся свободные средства, не допуская момента, когда капитализация процентов или комиссии станут значительными.

Выбор наиболее выгодного варианта погашения

Существует два основных варианта досрочного погашения: уменьшение ежемесячных платежей или сокращение срока кредита. Выбор в пользу более короткого срока обычно приводит к большей общей экономии, так как процентная ставка применяется к меньшему количеству платежей. Прежде чем приступить к погашению, уточните у кредитора, применяются ли штрафы за досрочное погашение и уменьшают ли частичные платежи сумму основного долга сразу.

Максимизация выгоды от досрочных расчетов

Суть накоплений заключается в выборе времени и способа. Выгоднее делать единовременные взносы в начале кредитного периода, а не позже. Если ставка фиксированная, каждый досрочный взнос уменьшает сумму основного долга и, соответственно, снижает общую сумму процентов. Если ставка переменная, ранние взносы все равно помогают, ограничивая базу для перерасчета. Проанализируйте свой кредитный договор, чтобы избежать дополнительных комиссий и убедиться, что каждый взнос работает на минимизацию ежемесячного бремени и общих расходов.

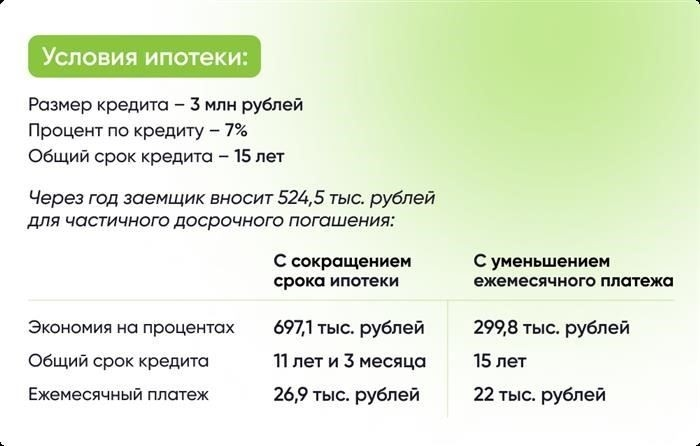

Что выгоднее: Сокращение срока или уменьшение ежемесячного платежа?

Сокращение срока кредита, как правило, выгоднее, чем уменьшение ежемесячного платежа. За счет сокращения срока значительно уменьшается общая переплата по процентам, что напрямую влияет на конечную сумму, выплачиваемую по кредиту. Такой подход позволяет быстрее начать погашать основной долг, минимизируя его размер и снижая общую стоимость.

Снижение ежемесячного платежа может облегчить финансовое бремя на месяц, но часто приводит к увеличению срока и росту совокупных процентных расходов. Хотя этот вариант позволяет высвободить средства сразу, он менее эффективен, если целью является экономия ресурсов на протяжении всего жизненного цикла кредита.

При рассмотрении вопроса о досрочном внесении взносов максимальную выгоду дает концентрация на сокращении оставшегося срока. Эта стратегия позволяет добиться максимальной экономии за счет снижения процентов, начисляемых со временем, в отличие от простого снижения суммы платежа, что обычно увеличивает срок кредита и повышает общую сумму процентов.

Выбор зависит от финансовых возможностей заемщика. Если позволяют средства, приоритетное сокращение срока быстрее уменьшает переплату и сокращает срок кредитных отношений. Если приоритетом является поддержание денежного потока, снижение ежемесячной суммы допустимо, но в целом менее выгодно.

Чтобы сократить срок, рекомендуется попросить кредитора направить дополнительные платежи на погашение основного долга. Без этого дополнительные взносы могут просто уменьшить ежемесячные платежи, продлевая срок кредита и увеличивая общие процентные расходы.