Мы рекомендуем проверять свой водительский стаж по базе ГИБДД или на портале вашего текущего страховщика. Обычно достаточно ввести номер водительского удостоверения, чтобы получить информацию о продолжительности управления транспортным средством. Эта информация напрямую влияет на класс вашего ОСАГО, потенциальные скидки КБМ, а также на то, будут ли с вас взиматься дополнительные платежи или вы получите снижение страховых взносов.

Годы за рулем без аварий вознаграждаются более низким коэффициентом бонус-малус. Если в течение страхового периода не было претензий или зарегистрированных столкновений, класс водителя ежегодно повышается. Такая чистая история вождения отслеживается в цифровом формате и автоматически обновляется страховщиками. Мы рекомендуем пересматривать значение КБМ каждый год перед продлением полиса, чтобы избежать переплат.

Есть несколько ключевых моментов, о которых следует помнить. В стаж засчитываются только полные страховые периоды продолжительностью не менее 11 месяцев. Временные приостановки или пробелы в полисе не засчитываются. Кроме того, если у человека несколько прав или он ездил, не будучи официально вписанным в договор ОСАГО, эти годы не будут учитываться при расчете.

Возраст водителя и продолжительность периода его активного управления транспортным средством — два основных фактора при оценке риска. Молодой человек с минимальной историей, скорее всего, получит более высокую ставку, даже если не было никаких происшествий. Чтобы получить более точный профиль, воспользуйтесь калькулятором страховщика или запросите справку о стаже, привязанную к вашему личному делу.

Мы настоятельно рекомендуем сохранять все страховые документы, особенно при смене компании. Ошибки при передаче данных или неправильное присвоение класса КБМ могут привести к ненужным доплатам. При возникновении несоответствий вы имеете право подать заявление на исправление, подкрепив его предыдущими полисами ОСАГО или справкой от прежнего страховщика.

Рекомендуем к прочтению

Чтобы избежать переплат, мы рекомендуем проверять личные данные водителя с момента получения прав. Ошибки в страховой истории или отсутствие записей о ДТП могут повлиять на коэффициент бонус-малус (КБМ), который влияет на стоимость полиса.

Проверить информацию можно через официальные базы данных о дорожном движении или обратившись непосредственно к страховщику. Если в вашем послужном списке есть расхождения, рекомендуется запросить исправления на основании официальных документов. Это поможет обеспечить правильное отражение прошлого опыта вождения в ценообразовании вашей страховки.

Опытные водители часто поощряются снижением страховых взносов. Если в истории нет аварий, ваш накопленный опыт будет вознагражден. Узнайте, как рассчитывается стоимость страховки и правильно ли учитывается безаварийное вождение.

Также проверьте, могут ли быть учтены периоды раннего вождения, такие как разрешение на обучение или иностранные права. Не все компании учитывают их, что может привести к скрытым расходам. История вождения существенно влияет на модели ценообразования, и понимание этих деталей поможет избежать дополнительных расходов.

Если вы не уверены, что определенный период засчитывается в общую сумму, мы рекомендуем сделать официальный запрос вашему страховщику. Четкая документация от лицензирующих органов укрепит вашу позицию в случае спора.

Чтобы избежать проблем в будущем, сохраняйте копии всех лицензионных и страховых документов. Несоответствующие или устаревшие данные могут привести к неправильной классификации, увеличению расходов и потере выплат.

Проверка водительского стажа для ОСАГО

Чтобы избежать переплаты по ОСАГО, мы рекомендуем проверять стаж водителя с момента получения первых прав. Это значение напрямую влияет на страховой тариф и определяет, будет ли применяться коэффициент бонус-малус (КБМ). Если используются неверные данные, вы рискуете получить более высокие страховые взносы и лишиться скидки по КБМ.

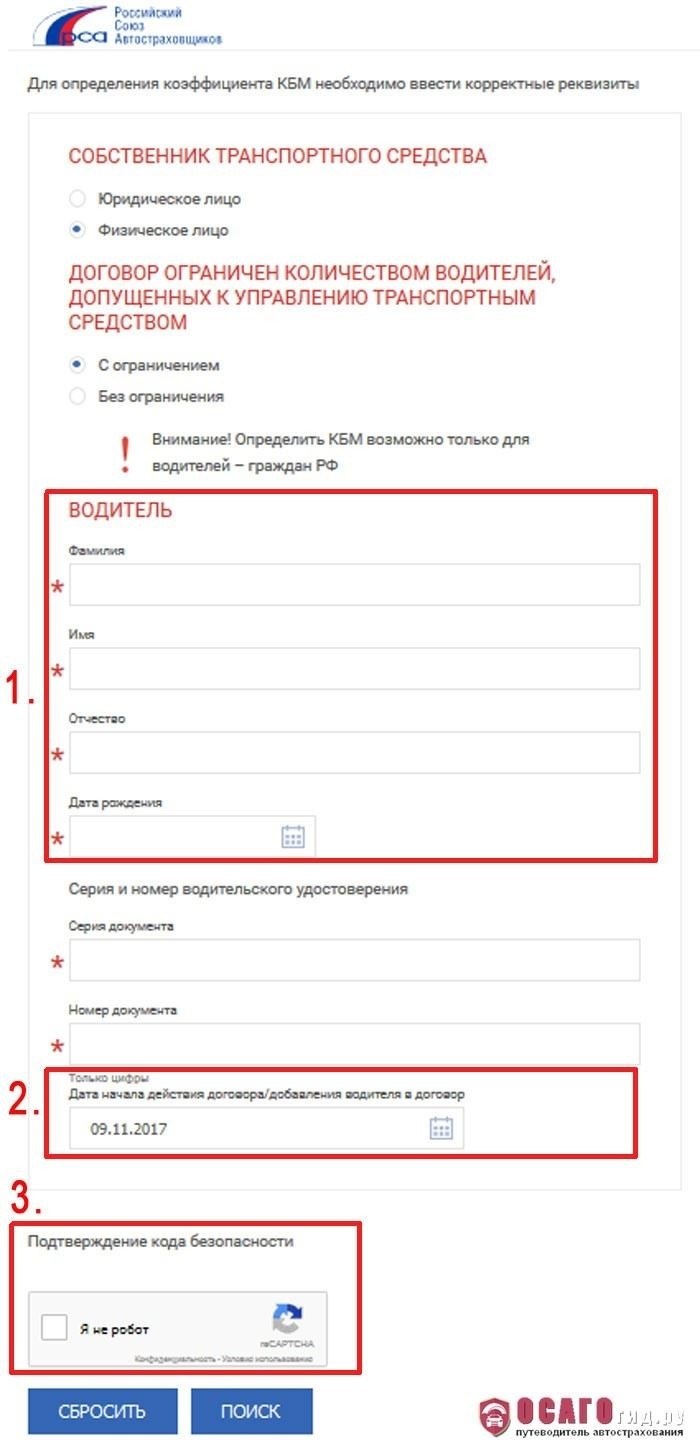

Самый надежный способ проверить эту информацию — официальные базы данных. Запросить ее можно, зайдя в личный кабинет на сайте страховой компании или через портал РСА (Российский союз автостраховщиков). Укажите ФИО, дату рождения и номер водительского удостоверения. Если обнаружено несоответствие, советуем обратиться к страховщику с документами, удостоверяющими личность и лицензию, чтобы обновить данные.

Период вождения влияет как на размер полиса ОСАГО, так и на уровень риска, который присваивается водителю. Возраст также играет важную роль — молодым людям с ограниченной историей обычно присваиваются более высокие базовые ставки. Если система отражает неточные периоды активности, это может повлиять на КБМ и привести к ненужным выплатам.

Чтобы избежать подобных проблем, убедитесь, что ваши данные правильно отражены во всех соответствующих страховых записях. Будьте особенно внимательны при смене страховщика — иногда расхождения возникают из-за ошибок в базе данных. Если вы заметили, что ваш бонус отсутствует или система показывает нулевую историю, это может быть связано с неправильными или отсутствующими записями.

Совет: Прочтение условий вашего полиса и ежегодная проверка деталей помогут предотвратить потерю данных или сброс КБМ из-за неактивности или аварий, которые не были зарегистрированы должным образом.

Не нужно ждать, пока возникнет проблема. Проактивная проверка водительского стажа помогает избежать финансовых потерь и обеспечивает справедливый расчет страховой премии.

Как рассчитывается водительский стаж

Чтобы не переплачивать за страховку и правильно определить класс личного полиса, мы рекомендуем проверить дату выдачи вашего первого национального водительского удостоверения. Эта дата является началом вашей водительской истории и напрямую влияет на ваш КБМ и стоимость полиса.

С момента выдачи каждый полный год без аварий пополняет ваш послужной список и влияет на коэффициент бонус-малус. Чем меньше происшествий — тем выше ваш класс, и тем ниже премия. Постоянное управление автомобилем без претензий увеличивает вашу скидку, которая может достигать 50 % в течение нескольких лет.

Если был перерыв в действии лицензии или период без страховой деятельности, график пересчитывается соответствующим образом. Личный опыт сохраняется только в том случае, если полисы были активны и использовались для реальной эксплуатации автомобиля. В противном случае вы рискуете обнулить свой уровень и потерять накопленные преимущества.

Мы рекомендуем обратиться к своему страховщику или посетить официальный сайт бюро автострахования, чтобы запросить официальную проверку КБМ. Также можно проверить его онлайн по номеру водительского удостоверения. Убедитесь, что страховщик использует правильные данные — неточности могут привести к неправильной классификации и завышенным расходам.

Водительский стаж — один из основных факторов, влияющих на стоимость вашей страховки. Возраст, тип транспортного средства и непрерывный стаж вождения без претензий — все это учитывается при оценке. Если вы управляете несколькими автомобилями или указаны в качестве вторичного пользователя, эти периоды учитываются только в том случае, если вы были официально включены в страховое покрытие.

Чтобы избежать споров и обеспечить правильное применение вашего личного профиля, внимательно прочитайте полис перед подписанием. В нем должны быть указаны все ключевые детали, касающиеся вашей истории, КБМ и классификации. Если чего-то не хватает, попросите разъяснений, чтобы избежать проблем в будущем.

Как определить класс вождения

Запросите справку из страховой базы данных по номеру вашего личного полиса — в этом документе будет указана присвоенная категория вождения (или «класс бонус-малус») на основании истории аварий и лет владения правами.

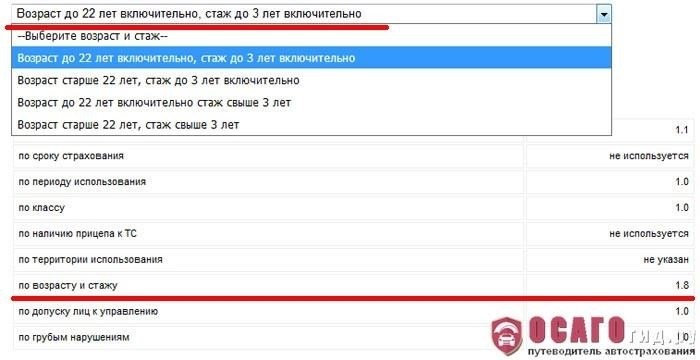

Каждый класс напрямую влияет на стоимость вашей страховки. Чем ниже класс, тем выше премия; более высокий класс поощряет безаварийную езду скидками. Например, класс 3 по умолчанию присваивается новым водителям. За каждый год без аварий класс повышается на один уровень, что снижает ставку страхового взноса.

Если в период действия полиса были аварии с участием водителей, класс снизится, что повысит стоимость страховки. Чтобы избежать подобных штрафов и сохранить выгодные условия, соблюдайте осторожность за рулем.

Чтобы узнать текущую классификацию, обратитесь непосредственно к страховщику или воспользуйтесь официальными порталами, которые позволяют получить доступ к данным полиса, введя данные о вашей лицензии. Обязательно проверьте, совпадает ли текущий класс с вашей историей — ошибки в базах данных нередки и могут повлиять на ваш КБМ (коэффициент бонус-малус).

Этот коэффициент является одним из ключевых факторов при расчете стоимости договора личного страхования. Своевременный контроль и корректировка вашего водительского профиля помогут избежать лишних расходов и отразить точные показатели вождения.

При возникновении несоответствий подайте запрос на исправление данных, обратившись к страховщику с подтверждением безаварийной истории с момента получения прав. Постоянное обновление и уточнение статуса вашего класса приветствуется для правильного применения положенных вам льгот.

Что такое КБМ в ОСАГО

Чтобы не переплачивать за ОСАГО, рекомендуем регулярно проверять свой КБМ (коэффициент бонус-малус). Этот коэффициент привязан к вашим персональным данным и отражает вашу страховую историю, в том числе наличие или отсутствие несчастных случаев. Он напрямую влияет на стоимость вашего полиса и рассчитывается исходя из того, сколько страховых периодов вы прошли без страховых случаев.

КБМ присваивается конкретному водителю, а не транспортному средству, и связан с его полным именем, датой рождения и номером лицензии. С момента оформления первого страхового полиса КБМ начинает накапливаться. Каждый год без происшествий вознаграждается: коэффициент уменьшается, и применяются скидки. И наоборот, зарегистрированные аварии увеличивают КБМ, повышая стоимость полиса.

Одним из основных факторов влияния является возраст и накопленный водительский стаж. Молодые водители и водители с меньшим стажем обычно имеют более высокий КБМ. Скидки предоставляются только в том случае, если в течение предыдущего страхового года не было подано ни одного иска. Чтобы избежать проблем, мы рекомендуем проверять КБМ перед покупкой нового полиса, особенно если в личных данных произошли изменения.

Неверные значения КБМ из-за ошибок при вводе данных или пробелов в полисе могут привести к повышению страховых взносов. При обнаружении расхождений можно подать запрос на исправление в базу данных RSA. Бонусы не передаются между физическими лицами, даже в случае перехода права собственности на автомобиль, так как коэффициент привязан лично к водителю.

Поощряется поддержание безаварийных периодов. Это не только поощряет аккуратное вождение, но и со временем снижает расходы на страхование. Внимательное прочтение условий полиса поможет избежать ошибок в расчетах и защитить ваши финансовые интересы.

Как опыт вождения влияет на стоимость страховки

Мы рекомендуем регулярно проверять данные вашего полиса, чтобы избежать переплат, вызванных неточными данными о вашем водительском стаже или дате выдачи прав.

- Страховые взносы напрямую зависят от продолжительности лицензированного вождения. Чем длиннее водительский стаж, тем ниже категория риска, применяемая страховщиками.

- Страховщики присваивают коэффициент Бонус-Малус (КБМ) в зависимости от стажа безаварийной эксплуатации. Более высокий класс КБМ означает снижение выплат по ОСАГО.

- Начинающие водители или водители с ограниченным стажем управления транспортным средством обычно попадают в группы повышенного риска, что влечет за собой увеличение страховых взносов.

- Возраст водителя также влияет на тариф: молодые люди с минимальным послужным списком, как правило, платят больше, чем опытные операторы старше 35 лет с устоявшимися личными данными.

- Страховщики используют такие сведения, как дата выдачи официального водительского удостоверения и сведения об авариях. Они берутся из систем ГИБДД или предоставляются по запросу.

Чтобы избежать ошибочных начислений, мы рекомендуем проверять данные лицензии перед покупкой полиса и запрашивать подтверждение статуса КБМ, если вы подозреваете несоответствие. При необходимости свяжитесь с представителем страховой компании, чтобы уточнить, как оценивается водительский стаж и какие данные использовались при расчете.

Чтобы избежать лишних расходов на страхование, всегда обновляйте информацию о правах, следите за прохождением КБМ и следите за тем, чтобы ваше время за рулем правильно учитывалось в базе данных страховщика.

Как избежать переплаты

Перед покупкой ОСАГО проверьте КБМ (коэффициент бонус-малус). Более низкий КБМ значительно снижает стоимость страховки. На этот коэффициент напрямую влияют личный водительский стаж, возраст и срок действия прав. Чистый послужной список и длительная безаварийная история вождения поощряются скидками.

Всегда проверяйте КБМ по официальным базам данных. Ошибки в записях или неверные данные о водителе могут привести к неправильному расчету премии. При обнаружении несоответствий запросите исправления у страховщика или через Российский союз автостраховщиков.

При добавлении нового водителя в полис проверьте его историю ДТП и КБМ. Если у добавленного человека плохая история, это увеличит стоимость полиса. Избегайте вписывать в полис лиц с частыми претензиями, если в этом нет необходимости.

Начинайте оформление ОСАГО с фактической даты планируемого использования. Задержка активации позволяет избежать лишних расходов. Избегайте дублирования, аннулируя старые полисы, когда новый становится активным.

Регулярно обновляйте личные данные: смена имени, продление лицензии или обновление адреса могут повлиять на КБМ. Незарегистрированные изменения могут обнулить вашу историю скидок.

Безаварийное вождение выгодно с финансовой точки зрения. Безопасное вождение поощряется и финансово поддерживается — КБМ пересчитывается ежегодно, и каждый безаварийный год повышает коэффициент.

Мы рекомендуем проверять свой КБМ и данные полиса каждый период продления. Многие водители переплачивают из-за устаревшей информации. Точный учет и проактивный контроль помогут избежать ненужных расходов.

Как поощряется езда без аварий

Безаварийная езда положительно влияет на расчет страхового коэффициента (КБМ), который начинает действовать с того момента, когда у страхователя появляется чистый стаж. Такое поведение приводит к снижению стоимости ОСАГО, так как скидка начисляется ежегодно и зависит от возраста водителя и продолжительности безаварийного стажа.

Чтобы избежать переплат, рекомендуется проверять личные данные в базе страховой компании. Существует система, в которой можно обратиться к страховщику или воспользоваться онлайн-сервисами, чтобы проверить, отражает ли коэффициент бонус-малус реальную историю аварий.

Важно отметить: отсутствие аварий улучшает КБМ только в том случае, если водительский стаж правильно оформлен. В случае расхождений водитель может обратиться в страховую компанию, чтобы исправить данные и обеспечить правильное применение скидки.

Автоматический бонус не начисляется, если безаварийные периоды не зарегистрированы в системе. Таким образом, проверка выписок ОСАГО и информации о личном кабинете водителя является важным шагом для подтверждения права на скидку и предотвращения ненужных выплат.