Мы хотим поделиться информацией с бухгалтерами и владельцами о том, что в фонд оплаты труда входит, и объяснить, в чем его отличие от фонда заработной платы. Также мы расскажем, как его рассчитывать и зачем это важно в общем.

Мы хотим поделиться информацией с бухгалтерами и владельцами о том, что в фонд оплаты труда входит, и объяснить, в чем его отличие от фонда заработной платы. Также мы расскажем, как его рассчитывать и зачем это важно в общем.

Что такое фонд оплаты труда

Совокупный объем финансовых средств, израсходованных организацией на выплаты заработной платы своим сотрудникам за определенный период времени, является Фондом оплаты труда (ФОТ). Эти расходы учитываются бухгалтерами в составе обычных операций предприятия (согласно пункту 8 приказа Минфина от 06.05.1999 г. № 33н — ПБУ 10/99).

Формула определения ФОТ нацелена на учёт всех элементов, связанных с оплатой труда в рамках трудовых отношений. Выплаты исполнителям по договорам ГПХ, будучи вне этой формулы, не учитываются в составе ФОТ. Однако, важно отметить, что в состав ФОТ включаются все основные выплаты, связанные с работой, такие как заработная плата, премии, пособия, дополнительные надбавки и социальные отчисления.

Во-первых, оплата труда сотрудников, а во-вторых, разнообразные дополнительные поощрения, стимулирующие и другие вознаграждения. Например:

- награды, которые регулярно вручаются

- отпускные по всем категориям отпуска;

- дополнительные льготы и вознаграждения;повышение стимулирующих начислений и вознаграждений;дополнительные бонусы и выплаты;повышение комиссионных и премиальных;дополнительные привилегии и вознаграждения;увеличение размеров бонусов и вознаграждений;дополнительные поощрения и выплаты;расширение системы комиссионных и премиальных.

- расчеты за время, проведенное в командировке;

- Материалы по временной неработоспособности, финансируемые работодателем из собственных средств.

- Вознаграждение за простои будет произведено.

- Дополнительная оплата предусмотрена за осуществление совместительства, выполнение трудовых обязанностей в ночное время, в выходные и праздничные дни, а также за сверхурочную работу.

- вознаграждения за работу в опасных и вредных рабочих средах;

- Возмещение затрат (такие как питание, транспортировка до места работы, услуги сотовой связи, расходы на проживание);

- учебное пособие на выходные и прочие аналогичные материалы

Регулятивные акты не определяют конкретный состав ФОТ, поэтому он может отличаться на различных предприятиях в зависимости от того, какие выплаты предусмотрены местными нормативными актами конкретного предприятия.

Что не входит в фонд оплаты труда

Как правило, в заработной плате не учитываются следующие выплаты:

- Единичные доплаты (например, в честь юбилея или других подобных событий);

- финансовую поддержку, предоставленную индивидуальным трудящимся в связи с личными событиями;

- возмещение стоимости туров и медицинских расходов

- Материальная поддержка, которая финансируется из средств, независящих от госбюджета.

Как посчитать ФОТ

Для определения конкретной суммы затрат на заработную плату за определенный период (месяц, квартал, год) необходимо сложить все выплаты, осуществленные сотрудникам в течение этого временного интервала.

«Расчеты с работниками по оплате труда» и «Расчеты с персоналом по прочим операциям» будут просуммированы бухгалтером на основе данных, полученных из регистров учета. Если, например, в расчет входят компенсации и другие выплаты, связанные с оплатой труда, то будут учтены соответствующие счета корреспонденции.

- 08 — «Инвестиции в нематериальные активы»;

- 20 — «Основная производственная деятельность»;

- 25-й пункт в списке носит название «Затраты, связанные с производственным процессом в целом».

- 26-я статья бюджета называется «Расходы общего назначения».

- 91 пункт в бухгалтерии называется «Различные доходы и расходы». Под этим пунктом обычно отражаются финансовые операции, которые не вписываются в другие категории. В данном разделе могут быть учтены разнообразные доходы и расходы, которые не связаны напрямую с основной деятельностью организации. Таким образом, пункт 91 служит для систематизации финансовых операций, которые не подпадают под более специфические категории.

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) представляет собой компонент фонда оплаты труда, включающий только те выплаты, которые осуществляются в связи с прямым исполнением работниками своих трудовых обязанностей и зависят от их результатов.

В соответствии с пунктом 1 статьи 129 Трудового кодекса Российской Федерации, Федеральный закон о профсоюзах обычно содержит следующие положения:

- выплаты в соответствии с установленными тарифными ставками (окладами по должностям, расценками за выполнение работ и другими аналогичными показателями);

- платежи за специфические рабочие условия;

- Награды за достижения в работе.

Величина ФЗП представляет собой сумму, которая состоит из зарплаты, доплаты и трудовой премии.

Заработная плата состоит из фиксированной окладной части, дополнительных поощрительных выплат, компенсационных выплат и прочих доплат.

Таким образом, ФОТ и ФЗП являются схожими, но не тождественными понятиями.

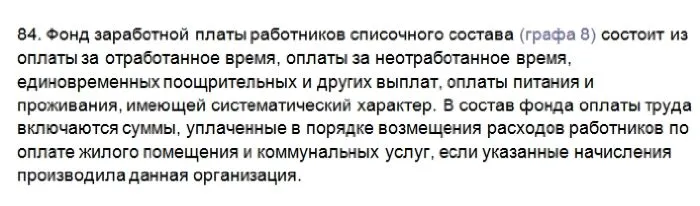

Разные источники и документы могут представлять структуру фонда заработной платы (ФЗП) и фонда оплаты труда (ФОТ) по-разному. Например, Росстат, с целью заполнения определенных форм статистического наблюдения (форма № П-4, приказ от 27.11.2019 № 711), устанавливает следующий состав фонда заработной платы и фонда оплаты труда:

Зачем нужны ФЗП и ФОТ

С использованием информации о величине заработной платы и расходах на оплату труда управление предприятия:

- Осуществляет анализ финансовых затрат на оплату труда в различных структурных подразделениях и в целом на предприятии.

- выравнивает затраты производства и устанавливает тарифы на товары;

- определяет способы понижения издержек на предприятии;

- производит анализ эффективности деятельности организации;

- Разрабатывает и формирует финансовый план на предстоящий временной отрезок.

Данные, представленные вам, будут необходимы бухгалтеру для составления отчетности различных видов (например, для заполнения упомянутой формы Росстата).

Банк может попросить предоставить информацию о размере заработной платы, получаемой каждый месяц, чтобы убедиться в надежности предприятия перед выдачей кредита. Также государственные инспекторы могут запросить эти данные при проведении проверочных мероприятий.

Как планировать ФЗП и ФОТ

Естественно, планирование финансово-экономической деятельности становится более простым. В случае, если на предприятии не ожидается значительных изменений в кадровом составе, можно опираться на реальные показатели.

Итак, вычисление годового размера заработной платы для сотрудников с фиксированной окладом осуществляется следующим образом:

Итак, для расчета ФЗП (фонда заработной платы) нам необходимо умножить среднемесячный заработок на среднесписочную численность работников и умножить это значение на 12 месяцев.

Учет по сдельщикам будет осуществляться в соответствии со следующими расчетами:

Вознаграждение заработной платы, основанное на сдельной системе оплаты труда, рассчитывается путем умножения ставки за единицу продукции на объем выпуска в течение года, а также учета надбавок и премий.

Относительно сотрудников, которые получают оплату за отработанные часы:

Расчет заработной платы почасовых работников осуществляется путем умножения суммы их ставок на общее количество отработанных часов за год.

Планирование затрат на заработную плату является гораздо более сложной задачей. Ведь невозможно точно предсказать объем предстоящих выплат. Поэтому, часто расходы на заработную плату включают в бюджет по определенной норме. Например, в качестве процента от плановой выручки.

В компании «Меридиан» рассчитывают бюджет на оплату труда на предстоящий год. В среднем, окладом обеспечены 70 сотрудников. Планируемая среднемесячная заработная плата составляет 35 тысяч рублей.

В коллективе работников на постоянной основе числится 20 человек. За каждую единицу продукции установлена ставка в размере 500 рублей. Планируемый объем производства на следующий год составляет 100 тысяч штук. За успешное выполнение данного плана предусмотрена премия в размере 7% от основной суммы.

Планируемый доход составляет 500 миллионов рублей. Норма расходов на заработную плату составляет 20%.

Сумма зарплаты (фиксированная ставка) составляет 35 тысяч рублей. Умножая это число на 70 человек и на 12 месяцев, получаем общую сумму в размере 29,4 миллиона рублей.

Заработная плата, базирующаяся на количестве продукции, составила 53,5 миллиона рублей. Для расчета была использована ставка оплаты в размере 500 рублей за каждую из 100 тысяч единиц, а также учтен налог в размере 7%.

Сумма ФЗП составляет 29.4 миллиона рублей плюс 53.5 миллиона рублей, что в сумме составляет 82.9 миллиона рублей.

Значение ФОТ составляет 500 миллионов рублей, что равно 20 процентам от общей суммы, итого 100 миллионов рублей.

Администрация предприятия сможет использовать дополнительные средства в размере 17,1 млн. рублей, если вычесть 82,9 млн. рублей из общей суммы выплат, равной 100 млн. рублей.

Как анализировать ФОТ

Проводя анализ затрат на оплату труда, осуществляют сопоставление фактических показателей за разные периоды с плановыми значениями. После анализа делают выводы и принимают соответствующие меры для исправления ситуации, при необходимости.

Одним из способов оценить влияние на финансовое положение предприятия является анализ изменений в затратах на оплату труда. Это позволяет определить, увеличились или сократились расходы в этой сфере, и какие последствия это может иметь для компании.