Для обеспечения надлежащего контроля над арендованным имуществом предприятия должны создать четкую систему его учета и управления в соответствии с принципами хозяйственного ведения. Главное — правильно учитывать амортизацию арендованного имущества, поскольку это влияет как на его оценку, так и на процесс начисления амортизации. Регулярное обновление оценки активов с соблюдением правильных процедур обеспечит точность финансовой отчетности и эффективное управление затратами.

Приобретая арендованное имущество, необходимо сосредоточиться на его оперативном управлении и своевременной корректировке бухгалтерских записей для отражения унитарного характера актива. Правильно выстроенный подход к управлению активами обеспечивает учет арендованных объектов на правильных условиях и в соответствии с нормативными документами. Кроме того, компании должны контролировать расходы на содержание и эксплуатацию, чтобы не допустить финансовых потерь.

Учет арендованного имущества играет ключевую роль в этом процессе. Необходимо постоянно отслеживать стоимость активов по мере их использования, поскольку амортизация со временем обычно сводит их стоимость к нулю. Необходимо регулярно проверять и корректировать процедуры управления, чтобы убедиться, что арендуемые объекты продолжают отвечать требованиям операционной эффективности и соответствия отраслевым стандартам.

В конечном итоге предприятия должны создать надежную систему, обеспечивающую правильное управление и оценку арендованных активов с учетом требований как к структуре операционных затрат, так и к долгосрочному сохранению стоимости таких активов. Это обеспечит надлежащее соблюдение правил, изложенных в соответствующих статьях, регулирующих экономическую деятельность.

Правовая основа аренды имущества в экономической деятельности

К заключению договора аренды имущества, используемого в предпринимательской деятельности, следует подходить с особой тщательностью, особенно в части распределения и использования имущества. Такие договоры должны отражать правовые отношения между сторонами, обеспечивая четкое определение прав и обязанностей собственника. Важно понимать, что в контексте управления активами необходимо четко определить стоимость имущества, уделив особое внимание оценке затрат и тому, как они влияют на процесс управления.

Структура юридической ответственности

Правовая структура, связанная с имуществом, находящимся в хозяйственном ведении, требует строгого соблюдения законодательных норм. В договоре аренды должны быть прописаны условия использования имущества, в том числе порядок его содержания и эксплуатации. При возникновении споров судебная система играет ключевую роль в толковании условий договора. Суды оценивают, осуществляется ли управление имуществом в соответствии с его целевым назначением, и могут изучить структуру расходов, обеспечивая выполнение обеими сторонами своих обязательств в отношении стоимости и функций имущества.

Руководство по договорным условиям

В любом договоре на использование имущества в рамках хозяйственной деятельности крайне важно предусмотреть расходы и обязанности по содержанию. В договоре аренды должны быть прописаны финансовые обязанности, связанные с управлением имуществом. Это включает в себя обеспечение достаточных ресурсов для его содержания и обеспечение того, чтобы выделяемые средства соответствовали оценке имущества. Юридические лица должны обеспечить правильное закрепление и содержание имущества, при этом все действия должны быть юридически обязательными, чтобы избежать осложнений, связанных с правильным использованием средств.

Работа с имуществом с нулевой остаточной стоимостью в хозяйственном ведении

При управлении имуществом с нулевой остаточной стоимостью очень важно правильно учитывать его амортизацию в соответствии с договорными соглашениями и требованиями законодательства. Амортизация таких активов должна отражать их ожидаемый срок службы и условия, изложенные в договоре аренды или хозяйственного ведения. Такие активы считаются полностью амортизированными, но по-прежнему играют важную роль в деятельности унитарного предприятия или других организаций.

С точки зрения налогообложения, даже если стоимость актива амортизирована до нуля, его дальнейшее использование все равно может повлиять на финансовые результаты организации, особенно в отношении налогооблагаемого дохода. Очень важно обеспечить, чтобы любые расходы на обслуживание или эксплуатацию актива были надлежащим образом отражены в финансовой отчетности. Это обеспечивает соблюдение законодательных норм и позволяет избежать штрафов за ненадлежащее обращение с активами.

В договоре на использование актива должны быть четко прописаны условия обращения с таким имуществом и ответственность за него после того, как его остаточная стоимость достигнет нуля. Эти условия должны включать положения о дальнейшем использовании, ремонте и обслуживании актива, а также о том, как будут регулироваться расходы, связанные с активом. Если актив передается другой организации, необходимо включить четкие условия о порядке выполнения оставшихся обязательств по договору.

В ситуациях, когда активы используются в рамках хозяйственного ведения, организация должна оценить полезность этих активов, даже если их финансовая стоимость была амортизирована до нуля. Экономические выгоды, получаемые от этих активов, должны регулярно оцениваться, чтобы убедиться, что предприятие максимально использует их, соблюдая при этом соответствующее законодательство.

Судебная практика: Прецеденты по аренде имущества для хозяйственного ведения

В судебной практике прецеденты, связанные с арендой имущества для хозяйственных целей, часто касаются вопросов собственности, управления активами и бухгалтерского учета. В судебных решениях постоянно подчеркивается важность соблюдения четкой процедуры использования имущества хозяйствующим субъектом. В этих решениях подчеркивается важность надлежащей передачи контроля над активом для обеспечения его экономической функциональности в рамках предприятия.

Судебные прецеденты показывают, что оценка арендованного имущества должна соответствовать принципам бухгалтерского учета. Это включает в себя точную оценку стоимости, в том числе амортизацию актива и соответствующую обработку амортизации в системе бухгалтерского учета предприятия. Несмотря на то что актив остается в собственности, его оперативное использование в рамках договора аренды требует тщательного документального подтверждения текущей стоимости, особенно когда речь идет о финансовой отчетности предприятия.

Судебная практика также показывает, что арендодатель должен давать ответы на вопросы, касающиеся содержания и ремонта имущества, а также надлежащего учета любых финансовых операций. Этот процесс гарантирует, что обе стороны смогут отслеживать финансовые последствия использования имущества, включая выделение средств на его содержание. Суды часто ссылаются на конкретные статьи закона, посвященные этим процессам, гарантируя, что любой спор будет разрешен на основе установленных правил.

Кроме того, судебная практика подчеркивает важность своевременного и точного учета. Если имущество используется в коммерческих целях, собственник обязан учитывать его стоимость, включая норму амортизации, в своей бухгалтерской отчетности. Эта обязанность включает в себя учет стоимости актива, его обслуживания и выделения средств, предусмотренных договором аренды.

Основные вопросы учета арендованных активов в хозяйственной деятельности

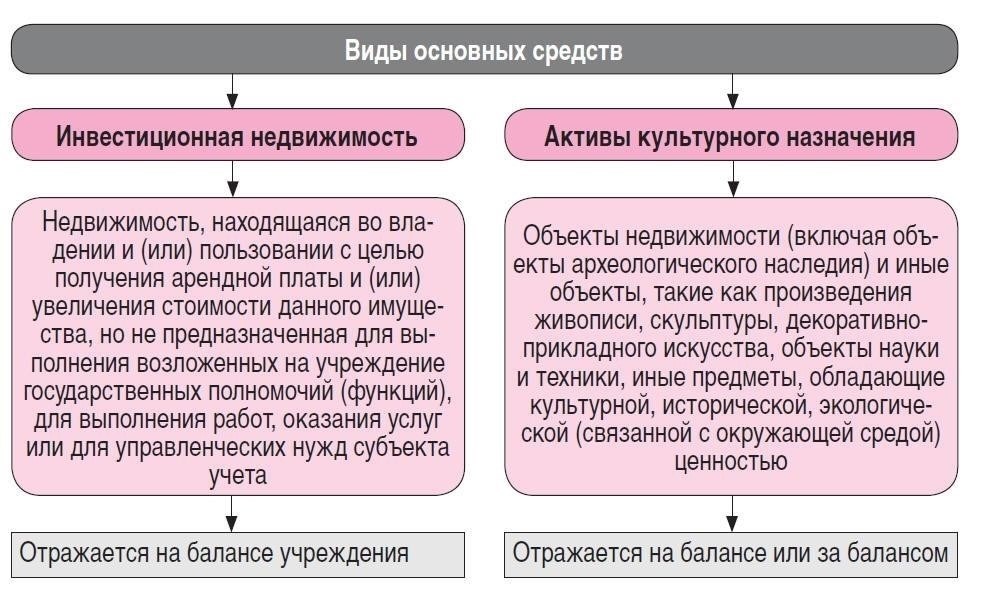

Крайне важно обеспечить надлежащий учет арендованных активов в контексте хозяйственной деятельности. Основной вопрос заключается в обеспечении прозрачности и точности отражения стоимости и расходов арендованного имущества в соответствии с условиями договора и требованиями законодательства. Убедитесь, что все расходы, связанные с арендованными объектами, правильно отражены, соблюдая при этом соответствующие налоговые нормы.

Ключевые аспекты учета

- Условия договора аренды: Прежде всего необходимо тщательно изучить договор аренды, в котором должны быть указаны срок действия, структура платежей и любые положения, связанные с возвратом активов или возможностью их приобретения. Эти элементы влияют на финансовый учет аренды.

- Учет актива: Арендованные активы должны отражаться в балансе с соответствующими обязательствами по платежам. Следует учитывать справедливую стоимость или стоимость приобретения, обеспечивая надлежащее начисление износа или амортизации в соответствии с типом аренды.

- Налоговые аспекты: Налоговый режим арендованных активов может различаться в зависимости от того, классифицируется ли аренда как операционная или финансовая. Учет налоговых вычетов, связанных со стоимостью лизинга и амортизацией, необходим для того, чтобы избежать ненужных налоговых обязательств.

- Правильная классификация расходов: Арендные платежи должны быть правильно классифицированы в бухгалтерских записях, при этом в соответствующих случаях следует различать процентные и основные компоненты. Такое разграничение имеет решающее значение для составления точной финансовой отчетности.

Рекомендации по составлению точной отчетности

- Регулярное обновление: Обеспечьте регулярное обновление бухгалтерских записей на основе периодических арендных платежей, чтобы бухгалтерские записи были актуальными и соответствовали оговоренным условиям.

- Правильный учет стоимости аренды: Для целей налогообложения оцените, следует ли рассматривать лизинговые платежи как операционные или капитальные расходы, поскольку каждый из них имеет различные последствия для финансовой отчетности и налоговых обязательств.

- Управление амортизацией: В тех случаях, когда арендованный актив капитализируется, составьте соответствующий график амортизации. Это обеспечит точное отражение стоимости актива с течением времени.

- Комментарии и примечания: Дайте четкие комментарии в финансовой отчетности относительно условий аренды, затрат, а также любых потенциальных рисков или условных обязательств. Это обеспечивает прозрачность и лучшее понимание заинтересованными сторонами.

Налоговые последствия управления арендованным имуществом

Важно понимать налоговый режим активов, управляемых с помощью экономических прав, особенно с точки зрения вычетов и обязательств по отчетности. При управлении арендованным имуществом налоговые последствия могут варьироваться в зависимости от того, как классифицируется имущество и какие расходы связаны с его использованием. Ниже приводится анализ основных моментов:

Износ и амортизация

Амортизация арендованных активов — важнейший фактор налогового планирования. Стоимость арендованных активов амортизируется с течением времени, что уменьшает налогооблагаемый доход. Однако метод начисления амортизации диктуется налоговым законодательством, и владелец должен убедиться, что он соблюдает правильный порядок вычетов. Например:

- Стоимость арендованного оборудования распределяется на весь срок его полезного использования в соответствии с налоговыми правилами.

- Вычету подлежит только амортизация по активам, фактически используемым в хозяйственной деятельности.

- В некоторых случаях, если актив сдан в операционную аренду, арендатор не может заявить о начислении амортизации.

Расходы, уменьшающие налогооблагаемую базу

Расходы, связанные с управлением арендованными активами, такие как затраты на ремонт и техническое обслуживание, страхование и коммунальные услуги, обычно могут быть приняты к вычету. Однако в зависимости от классификации аренды и права собственности на базовый актив действуют определенные ограничения.

- Расходы, непосредственно связанные с эксплуатацией арендованного актива, подлежат вычету, а личные расходы — нет.

- Важно вести подробный учет расходов, чтобы обеспечить надлежащий вычет.

Кроме того, компаниям следует помнить о налоге на передачу имущества. Если арендованный актив используется в коммерческих целях, может возникнуть обязанность по уплате налогов на имущество, исходя из его рыночной стоимости или себестоимости. Это может привести к дополнительным налоговым обязательствам для арендатора, особенно если актив классифицируется как основное средство на праве хозяйственного ведения.

Соображения для владельца имущества

Для владельца недвижимости налогообложение арендованных активов требует тщательной отчетности по доходам, полученным от арендных соглашений. Владелец должен декларировать доход от аренды, но также может вычесть допустимые расходы, связанные с содержанием имущества. К ним относятся следующие:

- Расходы, связанные с улучшением или модификацией имущества.

- Управленческие и административные расходы, понесенные при сдаче имущества в аренду.

Стоимость аренды может варьироваться в зависимости от прав собственности и того, как актив классифицируется в финансовой отчетности владельца. Всегда консультируйтесь с налоговым консультантом, чтобы обеспечить соответствие действующему налоговому законодательству и требованиям к отчетности.

Как зарегистрировать арендованные активы в бухгалтерском учете компании

Чтобы зарегистрировать арендованные активы в бухгалтерском учете компании, необходимо соблюсти надлежащие процедуры и соответствующие требования бухгалтерского и налогового законодательства. Ключевыми этапами для точной регистрации являются определение первоначальной стоимости, внесение данных в бухгалтерскую отчетность и учет амортизации.

1. Определите первоначальную стоимость актива

Первым шагом в регистрации актива является определение его первоначальной стоимости, которая обычно соответствует условиям договора аренды. Эта стоимость должна отражать остаточную стоимость или сумму, которую понесет компания в случае расторжения договора или в конце срока аренды. Эта стоимость должна быть отражена в бухгалтерских книгах в качестве отправной точки для начисления амортизации.

2. Запись в бухгалтерских книгах

Обеспечьте правильную регистрацию арендованного актива в системе бухгалтерского учета с указанием его классификации. Используйте соответствующий счет актива в балансе, где предмет лизинга будет указан в разделе «Арендованные активы». При ведении налогового учета учитывайте особенности правил налогообложения данного вида актива, которые могут отличаться в зависимости от его характера и условий договора.

Необходимо регулярно проверять записи об арендованных активах, чтобы обеспечить надлежащее отслеживание платежей, амортизации и любых изменений в договоре или статусе актива. Также важно убедиться, что в договоре прописаны все финансовые обязательства, такие как расходы на обслуживание или эксплуатацию, поскольку они влияют на долгосрочную оценку.

Следуя этим рекомендациям, компания обеспечит правильную интеграцию арендованных активов в свою финансовую отчетность, соблюдая требования бухгалтерского и налогового учета. Это снизит риск возникновения проблем с соблюдением требований и улучшит управление активами.