Неужели банки решили дать заемщикам бесплатные деньги? В этом можно убедиться, изучив рекламу и описание кредитного пластика. Кредиты под проценты, рассрочка платежа, отсутствие платы за пользование заемными средствами — все это пестрит заманчивыми предложениями выпустить кредитные карты с льготными условиями и нулевой комиссией. Почему банки готовы предлагать такие продукты и насколько выгодно пользоваться этим карточным продуктом?

На что надеется банк, когда выдает кредитку?

Прежде всего, эмитенты кредитных карт ждут, что держатели карт изменят свое отношение к деньгам. Карта с кредитным лимитом дает доступ к определенной сумме заемных средств. Воспользоваться ими можно в любое время, но оплата за пользование откладывается как минимум на месяц. Бесконтрольные покупки и легкие расходы приводят к зависимости. Совершенно понятно, когда клиенты банка берут больше, чем могут погасить со следующей зарплаты. В результате долг превышает льготный период, и заемщик продолжает платить проценты. Помимо этой психологической тоски, банкиры знают, что кредитные карты берут для недостаточно целесообразных целей. Поэтому удобнее и выгоднее рассчитываться и платить наличными с помощью карты, и люди часто берут ее для покупок за наличные. В результате предложение наличных денег является важной составляющей дохода финансовых учреждений. Здесь даже не нужен процент за предоставление заемных средств — каким бы он ни был, клиенты платят около 3-5 % от суммы снятия за каждую выдачу наличных. Также может быть установлена комиссия за прием средств для погашения карточных долгов. Это еще 1-3 %.

Как банк может хитрить с владельцами кредиток?

Банки могут умалчивать об условиях оплаты транспорта для погашения карточных долгов и своевременного уведомления о наличии и снятии серии поставок. по счету.

В результате клиентам, возможно, придется платить штрафы и падения.

Нередко держатели кредитных карт ежегодно оплачивают обслуживание карты, страховку, дополнительные услуги (SMS, мобильный банк, доступ к системам интернет-банкинга), выпуск карты или ее традиции.

По сути, все эти расходы должны быть включены в процентную ставку, но разбиты на отдельные данные о затратах, чтобы привлечь клиентов процентной ставкой 0% и отвлечь их от ненужных расходов.

Таким образом, в любом случае банк зарабатывает на клиенте. Будь то кредитная карта с льготным периодом или без платы за обслуживание, вам придется оплачивать ряд услуг, и эта плата компенсирует расходы эмитента.

По этой причине нужно внимательно изучать условия различных кредитных продуктов и не верить обещаниям бесплатных льгот.

Что нужно знать об ипотеке?

Острая необходимость в приобретении собственного жилья известна многим — потребность в квартире существует на протяжении всей жизни, но купить жилье можно только к концу жизни, зачастую спустя много лет. Новейший метод конструктивного решения жилищных проблем — ипотечное кредитование.

Как продавцу организовать рассрочку для покупателей

Предприниматель может организовать оформление кредита в своем магазине. В местах продаж работают специализированные банки. Покупателю не приходится выбирать между банками и условиями кредитования.

Такие услуги предусмотрены для бытовой техники, строительных материалов, мебели и ювелирных изделий. Эта услуга называется po s-credit- быстрый потребительский кредит. В переводе с английского это означает «точка продажи».

Для оформления заявки на кредит вам понадобится только паспорт и Sunil. Решение банка о выдаче кредита принимается в течение нескольких минут. Если кредит одобрен, клиент подписывает кредитный договор, получает график платежей и получает товар или услугу.

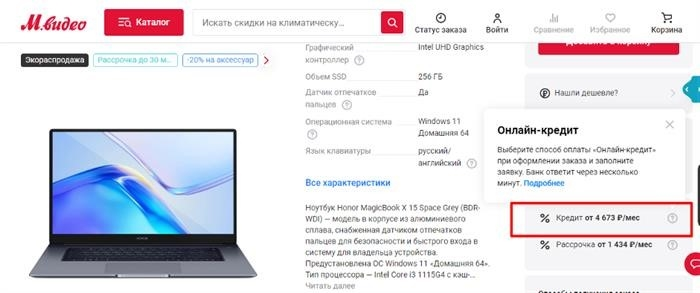

При выдаче POS-кредита процентная ставка выше и включает риск невозврата кредита, так как банк не может проверить заемщика. Процентная ставка по POS-кредитам составляет не менее 30 % в год, а срок — от трех месяцев до трех лет.

Продавец получает деньги за проданный в кредит товар в течение трех дней. Чтобы подключиться к системе POS-КРЕДИТ:

Покупатель должен заполнить онлайн-запрос на кредит и дождаться ответа банка. Обычно это занимает несколько минут.

Покупатели также могут подать заявку на потребительский кредит наличными, воспользовавшись тендером банка «АК Бар». Деньги можно получить на срок до семи лет, а минимальная процентная ставка по кредиту составляет от 4,5 %. Кредит наличными удобен тем, что часть денег тратится на покупку и может оставаться на месте до тех пор, пока вы не будете удовлетворены своими потребностями.

Рассрочка платежа без участия банка.

Продавцы могут предложить покупателям оплачивать товары и услуги в рассрочку. Сумма делится на множество равных частей и должна быть выплачена в течение нескольких месяцев.

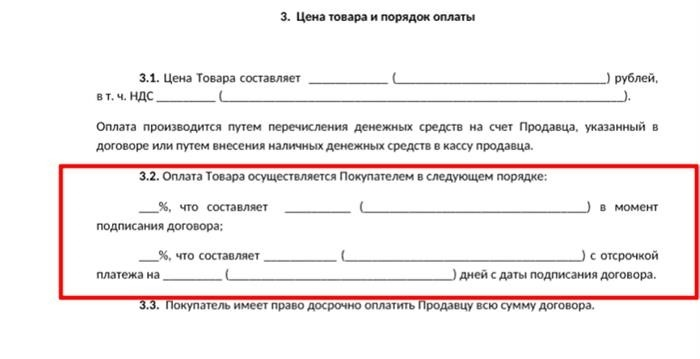

Юридически это является договором купли-продажи между покупателем и продавцом. Проценты не начисляются, но стоимость товара может быть выше, чем при единовременной оплате. Средняя продолжительность дозы не превышает 18 месяцев.

Каждый клиент должен учитывать требования закона и заключать при написании индивидуальные соглашения о частичной оплате. Если документ составлен неправильно, суд может расторгнуть договор, а продавец понести убытки.

Обычно продавцы предоставляют такие дозы оптовым покупателям, которые являются юридическими лицами. Например, розничный магазин, постоянные клиенты которого хотят открыть дополнительные торговые точки. Клиент может получить много товара, но платить из денег от продаж в год.

Банки — бесплатная рассрочка платежа более опасна для продавцов. Им приходится снимать большие суммы с продаж и рисковать не получить деньги, если покупатель перестанет платить. Тогда придется подавать судебный иск. Это требует времени, а расходы бизнеса не ждут.

Лучше всего, если продавец проверит контрагента до окончания контракта. Если потенциальный покупатель — неплатежеспособная компания или банк, никаких судебных разбирательств.

Банковская рассрочка.

Это потребительский кредит, но в упрощенной и более выгодной форме. Покупатель выплачивает банку рыночную цену равными ежемесячными платежами, но проценты платит продавец. Однако банк несет риск невозврата денег.

Чтобы ввести банковскую рассрочку, продавец заключает с банком договор, по которому предлагает свои услуги клиентам.

Чтобы привлечь клиентов, банк устанавливает для продавца определенную процентную ставку. При увеличении объема продаж предприниматель зарабатывает больше, даже с учетом процентов, которые он платит банку. Покупателя же привлекает возможность получить товар в рассрочку без переплаты.

У Андрея сломался рабочий компьютер. Он приобретает новый за 28 000 в рассрочку на один год, не пренебрегая этим. Андрей выплачивает банку 28 000 равными частями в течение 12 месяцев, и магазин сразу же получает от банка 24 500. Оставшуюся сумму банк получает в виде процентов по платежам. В среднем магазин платит банку 15 % от каждой продажи в рассрочку. Иногда эта сумма уже включена в стоимость товара.

Чтобы активировать рассрочку, продавец должен выбрать банк-партнер и подписать сделку. Специалист банка устанавливает для продавца возможность частичной оплаты.

Подобные услуги предлагают многие виды бизнеса, особенно в интернете. Они повышают конкурентоспособность бизнеса, увеличивают базу постоянных клиентов и защищают продавца от финансовых рисков.

Услуги BNPL.

BNPL означает «купи сейчас, заплати потом». Система «Купи сейчас, заплати потом» сочетает в себе функциональность дозированной программы и кредитной карты. Она похожа на дозировку, но старт осуществляет банк, а не магазин. Банк заключает договор с крупным ритейлером и сообщает клиенту, в каких магазинах можно приобрести товар в рассрочку по карте.

С помощью услуги BNPL покупатель получает товар сразу и оплачивает его эквивалентными частями без превышения вывесок, расходных материалов и процентов. Покупатель вносит 25 % от стоимости покупки, а остаток списывается с карты эквивалентными платежами в течение месяца.

Благодаря этой услуге клиенту не приходится откладывать покупку, а продавец зарабатывает больше, чем на привлечении новых клиентов из банка-партнера.

Продавец получает стоимость всех товаров сразу и платит банку 5-6 % от каждой продажи. Отличия рассрочки от кредита:

Если покупатель не расплачивается с рынком вовремя, банк начисляет штрафы за просрочку платежа. Их размер определяется банком, но по закону штраф не может превышать 0,1 % от суммы задолженности за каждый день просрочки.

Простые просрочки платежей на одну неделю могут быть устранены или минимальный штраф составляет 300-500. Если просрочка постоянная, штраф увеличивается, и банк может подать в суд на недобросовестного плательщика и взыскать деньги в принудительном порядке.

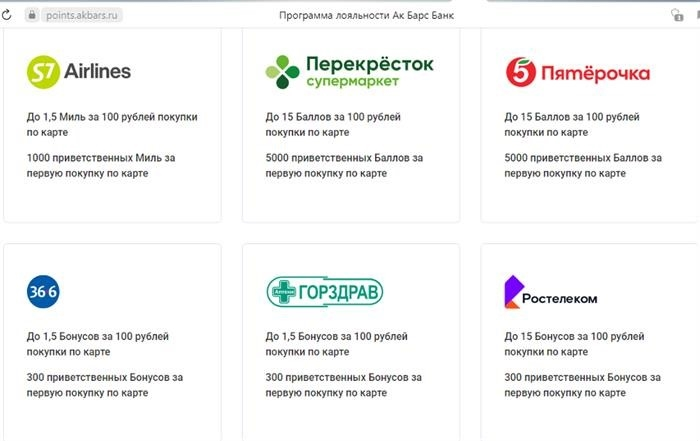

АК Барс Банк создал программу лояльности для клиентов, которые часто расплачиваются картой за покупки. Клиентам необходимо подключить свою карту к программе и получать бонусы за покупки.

Дозовые программы выгодны покупателям, продавцам и кредитным организациям. Совместная работа с банком исключает риск для продавца. Если покупатель не вносит платеж, банк получает долг, а продавец сразу же получает полную сумму.

Продавцы могут комбинировать различные виды доз, в зависимости от типа и стоимости своих товаров и услуг. Основная польза от этого инструмента — расширение клиентской базы и увеличение продаж и преданности клиентов.

Скоро, интересно и за деньги — на нашем телеграм-канале T. me/life_akbars. Подписывайтесь!

Как взять кредит в банке — по низкой ставке и без лишних переплат

На ставки по кредитам влияют сумма, срок договора, качество кредитной истории и другие факторы. Чтобы получить наиболее выгодные условия, нужно провести небольшое исследование перед обращением в банк. Там вам подскажут, на что обратить внимание.

Грамотно выбирайте кредит

Получите лучшие условия

Если вы платите по кредиту без задержек, у банка есть все основания доверять вам. Залогом получения выгодного кредита является высокий кредитный рейтинг и отличная кредитная история.

Долгосрочные клиенты банка также могут рассчитывать на лучшие условия.

Определите цель кредита, сумму и срок

Основные критерии, которые помогут вам сделать разумный выбор и избежать проблем с выплатами по кредиту:

Позаботьтесь о низкой ставке

Факторы, влияющие на размер процентов:

Как избежать дополнительных переплат

Эти советы помогут вам избежать ненужных расходов и не вносить платежи по кредиту сверх того, что указано в расчетах банка.

Чем рассрочка отличается от кредита

Из этой статьи вы узнаете, в чем заключаются основные отличия одного финансового инструмента от другого и какой из них выгоднее.

Жизнь может идти не по плану. Компьютеры и смартфоны неожиданно ломаются. Непривычная жара может заставить вас купить кондиционер, а вещи перестают помещаться в старый гардероб.

Сложно предугадать будущие расходы и подготовиться к ним финансово. POS-кредиты и дозы могут помочь решить бытовые финансовые проблемы. Ведь взять деньги в долг можно онлайн, а компьютер поможет рассчитать ежемесячные платежи.

Отличие кредита от рассрочки

Розничные магазины, продавцы мебели, ювелирных изделий и других товаров личного или бытового назначения часто предлагают потребительские кредиты и программы частичной оплаты. Найти разницу между одним способом оплаты на рынке и другим несложно, если понимать термины.

Потребительский кредит — это деньги, взятые в банке на покупку товаров или оплату услуг. Сумма выдается на определенный срок по установленной в договоре ставке. Вы сразу же становитесь владельцем выбранной вещи.

Суммы, направляемые в счет основного долга в начале и в конце периода, различны — основную часть структуры платежей в начале периода составляют выплаты процентов по кредиту.

Дозовые платежи — это способ оплаты товаров или услуг в рассрочку без комиссии. Порядок взаимоотношений между продавцом и покупателем определяется в договоре. Также оговариваются сроки, продолжительность, сумма и график платежей. Покупатель становится собственником только после оплаты полной стоимости товара.

Совкомбанк предлагает кредиты наличными на фрикционные цели на сумму до 5 миллионов. Выберите удобную программу и с помощью кредитного компьютера рассчитайте ежемесячные платежи. Срочно нужны деньги? Достаточно паспорта и других документов. Нужна крупная сумма? Вы можете получить кредит под залог автомобиля или недвижимости. Заполните заявку на сайте для быстрого одобрения.

Что такое кредит в рассрочку

Называть процентный (бесплатный кредитный) займ кредитом неправильно. Существуют классические допы от ритейлеров и их разновидности. Например, специализированные карточные и процентные кредитные программы.

Беспроцентные кредиты часто встречаются в магазинах техники. Их предоставляет соответствующий банк.

Система беспроцентных кредитов может выглядеть следующим образом

Продавец предоставляет банку скидку на пик процентной ставки. Он определяет договор с кредитором, выступающим в роли комитета заемщика. Покупатель получает товар по выгодной цене и платит меньше, но банк все равно получает проценты.

Некоторые российские банки предлагают карты с частичной оплатой. На примере «Халвы» Совкомбанка мы проиллюстрируем, как работает эта система.

Вы можете сэкономить, оформив карту рассрочки.

Чем отличается беспроцентный кредит от рассрочки

В отличие от карт рассрочки, программы беспроцентного кредитования могут включать в себя скрытые переплаты в виде

С другой стороны, рассрочка не требует дополнительных платежей. Это создает комфортные условия для оплаты товаров и повышает покупательский спрос и лояльность.

Регулярное откладывание дополнительных средств на погашение основного долга по беспроцентным кредитам позволяет сократить переплаты.

Что выбрать: рассрочку или кредит

Отсутствие переплат — это хорошо. Но что еще следует учесть? Например, кредиты до зарплаты подходят людям, которым нужен более длительный период погашения. Разумные ежемесячные выплаты и сроки кредитования позволяют сохранить гармонию в повседневной жизни и стабильность семейных финансов.

Не всегда можно получить кредит на нужную цель в магазине. Поэтому банки предлагают кредитные программы на любые цели. Когда заемщик обращается за кредитом, банк перечисляет деньги на его счет. В кредитном договоре не оговаривается, на что клиент собирается потратить деньги. Поэтому он может приобрести сразу несколько товаров и погасить долг одним.

Кредиты в рассрочку подходят для людей с высоким уровнем дохода, которые быстро расплачиваются с долгами. И никаких переплат!

Беспроцентную рассрочку Совкомбанк предлагает по карте «Халва». Это выгодное предложение, от которого невозможно отказаться.

Халва» знает, как сделать так, чтобы „денежное дерево“ расцвело в любой ситуации: покупайте товары в более чем 250 000 магазинах-партнерах с беспроцентной рассрочкой до 500 000 рублей, получайте до 10% cash back и приумножайте свои сбережения с помощью удобной электронной копилки. Получите карту со ставкой до 14,5 % годовых и станьте обладателем «золотого ключика» к финансовому процветанию!

Если заемщик не выполняет обязательства, предусмотренные договором, продавец имеет право истребовать товар.

Сравнение кредита и рассрочки

Рассрочка платежа

Какую цель кредита лучше указать для одобрения?

Весной 2026 года представители ВТБ и банка «Открытие» провели опрос. В результате выяснилось, что основными объектами кредитования наличными для россиян в 2026 году стали авторынок (34 % опрошенных планируют это сделать) и ремонт (30 % респондентов получали на него кредиты). Менее популярны среди заемщиков цели кредитования на рынке гаджетов и бытовой техники (15%), медицинских услуг и лечения (13%) и отдыха (13%). Рефинансирование — причина, по которой 12 % россиян заключают новые банковские договоры. Однако не все россияне в опросе назвали реальные причины, по которым они обращаются к кредитору.

Из этой статьи вы узнаете:

Цель банковского кредита: что это значит?

Часто цель кредита указывается в банковском займе и предоставляет деньги на конкретные расходы. Эту информацию необходимо уточнить до получения денег в анкете.

Условия целевого кредита отличаются от условий нецелевого кредитного договора. Например, могут быть предложены более низкие процентные ставки и более высокие суммы. При отсутствии целевых кредитов условия более жесткие, так как банк не следит за дальнейшим использованием средств.

Виды кредитных программ

Целевое назначение банковских кредитов может по-разному сочетаться с другими характеристиками. Нередко встречаются следующие типы программ

Обычно не требуют дополнительного контроля со стороны банка, независимо от срока и суммы выданных средств. Как заемщик расходует полученные деньги, ведь при получении целевого займа деньги сразу поступают на счет организации.

Привилегированные условия получения целевых займов

Существует несколько причин, по которым кредиторы готовы предложить выгодные условия по целевым займам.

Часто для выполнения многих из вышеперечисленных пунктов может потребоваться специальный целевой кредит.

Если банк решает выдать обычный потребительский кредит, он часто не следит за тем, как клиент тратит полученные деньги, чтобы компенсировать все возможные риски невозврата более высокой процентной ставкой. Также могут быть выданы поручительства или гарантии (в зависимости от требуемой суммы).

И если цель заимствования еще как-то можно определить (в контексте действующего законодательства РФ), то по расходованию денег есть два ориентира

Особенностью кредитования ИП является использование заемных средств для повышения эффективности бизнеса сотрудников или открытия новых предприятий или отраслей.

Основная цель потребительского верования — удовлетворение индивидуальных потребностей населения. Это покупка техники, планирование путешествий, ремонтные работы, оплата медицинских услуг и образования.

Цель потребительского кредита: особенности и нюансы

Поскольку цели получения потребительского кредита могут быть самыми разными, в заявке часто не указывается, на что будут потрачены деньги. Однако банки предлагают различные условия кредитования в зависимости от цели кредита.

Банки с большой вероятностью одобрят кредит на следующие цели

Какую цель кредита указать юридическому лицу?

Как правило, организации предлагают специальные программы для юридических лиц и индивидуальных предпринимателей. В большинстве случаев средства необходимы для

На практике нередки случаи, когда кредит берется для приобретения услуг или товаров у определенной компании или поставщика. Заявки на кредит могут не содержать конкретной цели использования денег. Самое главное, чтобы полученные средства были направлены на цели, связанные с развитием бизнеса. Однако наиболее выгодные условия кредитования могут быть получены только для тех товаров, для которых четко определена цель дальнейшего использования.

Независимо от цели, которую необходимо определить, запрос должен быть сформулирован максимально точно. В этом случае банк рассматривает информацию как четкий аргумент, доказывающий надежность заемщика и повышающий шансы на одобрение со стороны кредитного менеджера.

Что не стоит писать в цели кредита для банка?

Не следует писать неверные сведения, однако банк не будет следить за стоимостью денег, даже если человек указал такую информацию в заявке на потребительский кредит. При покрытии займов деньги сразу же забирает организация, на рынке которой они возникли.

Так, например, можно легко определить следующие товары

Не рекомендуется указывать такую информацию в заявлении, если лицо ведет официальную коммерческую деятельность.

Важно! Подделка документов категорически не рекомендуется. В качестве альтернативы целесообразно получить кредит на неконтролируемые нужды.

Для организаций важен вопрос о цели, указанной в анкете. Тот же принцип применим и к займам для физических лиц. Неверно принятое решение может быть выявлено очень быстро.

При покупке дорогостоящего оборудования или пополнении капитала обмануть заемщика практически невозможно. Однако как только проходит первый рыночный цикл, постепенно начинается то же самое. Главное — вовремя вносить платежи в соответствии с договором. Если это предусмотрено авансовым бизнес-планом, кредитор имеет право требовать его неукоснительного выполнения. Лучше всего уточнить эту информацию до получения денег.

На какие цели банки охотнее дают кредит?

Чтобы повысить вероятность одобрения заявки, можно определить следующие цели

Важно отметить, что сложности могут возникнуть, если заемщик укажет на ювелирный рынок, медицинские показания или текущие выплаты по кредиту. Банки могут посчитать проблемы со здоровьем или погашение долга ненадежной финансовой ситуацией.

Можно ли не указывать цель кредитования?

Как правило, не обязательно предоставлять точную информацию о том, как будет использоваться кредит, но важно указать хотя бы одну категорию. Не стоит предоставлять неверную информацию, чтобы не потерять доверие банка и сохранить его хорошую репутацию. В этом случае банк может потребовать досрочного погашения кредита в полном объеме или применить повышенные санкции. Кроме того, получение нового кредита на выгодных условиях в будущем может оказаться непростой задачей.

окончил Ломонский университет (Московская область) по специальности «журналистика». В течение нескольких лет работал журналистом в крупнейших российских финансовых изданиях, ТАСС и других известных компаниях.