Правила, регулирующие уплату налогов в соответствии со статьей 346.11 Налогового кодекса, определяют основные обязанности налогоплательщиков. В соответствии с ними физические и юридические лица обязаны уплачивать налоги по установленным ставкам, исходя из общей суммы облагаемого дохода или полученной выручки. Налоги, подпадающие под эту статью, принято называть общими налогами, применяемыми к различным категориям налогоплательщиков.

В соответствии с Налоговым кодексом, этот раздел определяет, что налогоплательщики должны правильно учитывать свой налогооблагаемый доход, предоставляя соответствующую отчетность в налоговые органы. НДС (налог на добавленную стоимость, или НСР) является одним из таких налогов, который регулируется этими правилами. Налогоплательщики, имеющие на это право, могут претендовать на освобождение от уплаты налога, как указано в статье, благодаря чему не все доходы облагаются одинаковыми налоговыми ставками или вычетами. В тех случаях, когда освобождение от уплаты налога применимо, для сохранения права на него необходимо соблюдать определенные условия.

Обязанности, предусмотренные данным разделом, призваны упростить налоговый процесс, сохраняя при этом справедливость по отношению к налогоплательщикам. Очень важно, чтобы налогоплательщик придерживался установленных стандартов и сроков подачи налоговых деклараций и осуществления платежей. Несоблюдение этих требований может привести к начислению штрафов или процентов на просроченные суммы. Статья 346.11 гарантирует, что налоговая система остается сбалансированной, с достаточным количеством положений для поддержки платежеспособности налогоплательщика и потребностей государства в доходах.

Основные аспекты статьи 346.11 Налогового кодекса Российской Федерации

Статья 346.11 Налогового кодекса Российской Федерации устанавливает основные правила налогообложения прибыли в рамках упрощенных режимов налогообложения. Основные положения касаются порядка применения этих режимов, условий перехода на них, а также обязанностей по представлению отчетности. Согласно кодексу, налогоплательщики, утратившие право на применение того или иного налогового режима, обязаны в установленный срок уведомить об этом налоговые органы, чтобы избежать штрафов за несоблюдение требований. В данной статье разъясняются конкретные пороговые значения и типы предприятий, которые могут использовать индивидуальные режимы налогообложения в зависимости от критериев выручки и прибыли.

Основные требования к налогоплательщикам

Налогоплательщики должны обеспечить соблюдение установленных сроков подачи уведомлений о переходе с одного налогового режима на другой. Если налогоплательщик не представит необходимое уведомление в срок, к нему могут быть применены штрафные санкции. В частности, предприятия, облагаемые НДС (VAT), должны уделять пристальное внимание надлежащему отражению в отчетности своих доходов и расходов, поскольку эти элементы напрямую влияют на применяемые налоговые ставки. Кроме того, утрата права на применение одного режима может привести к автоматическому переходу на другой, что потребует от предприятий заново оценить свои налоговые обязательства в рамках нового режима.

Непрерывность налоговых обязательств

Даже при переходе с одного режима на другой основные налоговые обязательства остаются в силе. Налогоплательщик несет ответственность за продолжение подачи налоговых деклараций, обеспечивая представление всех налоговых отчетов в соответствии с установленными сроками. Налоговые органы могут проверять достоверность заявленных доходов и расходов и налагать штрафы в случае обнаружения несоответствий. Эти положения обеспечивают ответственность налогоплательщиков за свои обязательства и целостность налоговой системы.

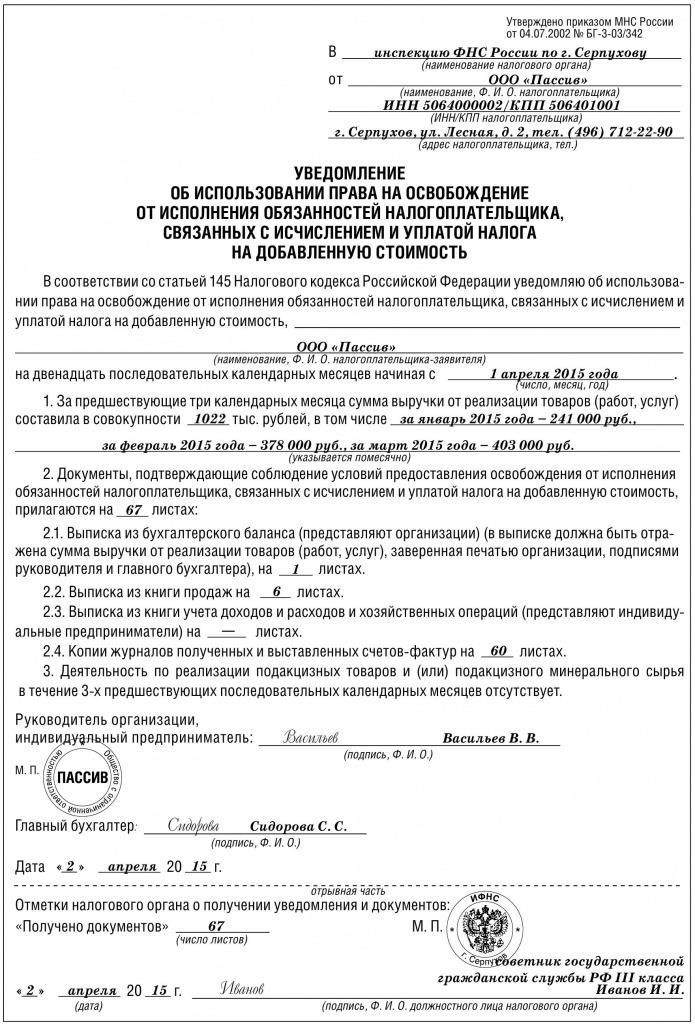

Что говорит статья 145 Налогового кодекса об освобождении от НДС индивидуальных предпринимателей?

Индивидуальные предприниматели (ИП) в России могут претендовать на освобождение от уплаты НДС при соблюдении определенных условий, изложенных в статье 145 Налогового кодекса. Согласно этому положению, ИП освобождаются от уплаты НДС, если их совокупный годовой доход не превышает определенного порога, который в настоящее время установлен на уровне 2 млн рублей. Данное освобождение призвано облегчить налоговое бремя малых предприятий при условии их соответствия необходимым критериям.

Критерии соответствия критериям освобождения от НДС

Чтобы воспользоваться освобождением от уплаты НДС, индивидуальный предприниматель должен соответствовать следующим требованиям:

- Совокупный годовой доход не должен превышать порог в 2 миллиона рублей.

- Предприниматель должен подать заявление (уведомление) в налоговый орган для получения освобождения.

- Налоговое освобождение применяется только к доходам, полученным от деятельности, указанной в законе, и не распространяется на все виды предпринимательского дохода.

Как подать заявление на освобождение от уплаты НДС

Чтобы подать заявление на освобождение от уплаты НДС, индивидуальный предприниматель должен подать официальное уведомление в налоговую инспекцию. Уведомление должно быть подано до 20 января календарного года. Несвоевременная подача уведомления может привести к потере предпринимателем права на применение освобождения.

Для сохранения освобождения от уплаты НДС предприниматель должен следить за тем, чтобы его общий доход в течение года не превышал установленного порога. Если доход превысит пороговое значение, предприниматель будет обязан уплатить НДС по всем соответствующим операциям за оставшуюся часть года.

Последствия нарушения

Если предприниматель не соблюдает требования налогового кодекса для освобождения от НДС, например, превышает порог дохода, не уведомив об этом налоговые органы, ему грозят штрафные санкции. В таких случаях налоговые органы могут отменить освобождение, и НДС будет взиматься задним числом с начала года.

Условия освобождения от НДС индивидуальных предпринимателей (ИП) в соответствии с российским налоговым законодательством

Индивидуальные предприниматели (ИП) могут воспользоваться освобождением от уплаты НДС, если они соответствуют определенным критериям, установленным Налоговым кодексом РФ. Чтобы получить освобождение, ИП не должен превышать пороговые значения годовой выручки, установленные налоговыми органами. Действующие лимиты указаны в Налоговом кодексе, и превышение этих лимитов требует от ИП перехода на уплату НДС.

ИП необходимо подать в налоговую инспекцию заявление об освобождении от уплаты НДС. Уведомление должно быть подано в установленный срок, как правило, до начала календарного года. После одобрения заявления ИП может продолжать применять освобождение от НДС до тех пор, пока не будут превышены пороговые значения.

ИП несет ответственность за ведение точного учета своих доходов и расходов, которые должны быть отражены в его налоговой отчетности. Это обеспечивает соблюдение требований к отчетности и подаче документов, изложенных в налоговом кодексе. Если в течение года доход ИП превысил установленный лимит, он должен незамедлительно сообщить об этом в налоговый орган и соответствующим образом скорректировать свой налоговый статус.

ИП важно регулярно проверять действующий налоговый кодекс, так как изменения могут повлиять на условия освобождения от НДС. В частности, любые изменения пороговых значений доходов или правил освобождения должны быть учтены при планировании своих налоговых обязательств.

Несоблюдение этих положений может привести к штрафам или потере статуса освобождения от НДС. Рекомендуется проконсультироваться с профессионалом в области налогообложения, чтобы обеспечить полное соблюдение правил, регулирующих освобождение от НДС индивидуальных предпринимателей в соответствии с российским законодательством.

Кто не имеет права на освобождение от уплаты НДС в соответствии с Налоговым кодексом?

В соответствии с Налоговым кодексом некоторые категории физических и юридических лиц не имеют права на освобождение от уплаты НДС. К ним относятся организации, которые не соответствуют установленным критериям, например, не соблюдают требования по регистрации или не предоставляют необходимую документацию в установленные сроки. Освобождение не распространяется на индивидуальных предпринимателей (ИП), чей годовой доход превышает пороговое значение, указанное в кодексе. Кроме того, право на льготу по НДС не имеют предприятия, занимающиеся видами деятельности, прямо исключенными из льгот Налоговым кодексом.

Согласно положениям Налогового кодекса, требование об освобождении от НДС привязано к стоимости товаров или услуг. Если стоимость облагаемых поставок превышает установленный лимит, предприятия должны выполнить обязательства по уплате НДС. Кроме того, организации, ранее получившие освобождение от уплаты НДС, но не представившие необходимые уведомления или не выполнившие другие обязательства, автоматически исключаются из системы освобождения. Например, неуведомление налоговых органов об изменении вида деятельности или дохода в установленные сроки влечет за собой аннулирование статуса освобождения.

Важно понимать, что в соответствии с действующим Налоговым кодексом организации, нарушающие требования к налоговой отчетности или применяющие не соответствующие нормам деловые практики, теряют право на освобождение от уплаты НДС. Эти изменения были внесены для того, чтобы освобождением пользовались только те, кто действительно соответствует критериям, а остальные несли ответственность за свои обязательства по НДС.

Практические проблемы при несвоевременной подаче уведомления об освобождении от НДС

Несвоевременная подача уведомления об освобождении от уплаты НДС может привести к значительным проблемам как для предприятий, так и для индивидуальных налогоплательщиков. Самым непосредственным последствием является невозможность применить освобождение к операциям, которые в противном случае подпадали бы под его действие. Налогоплательщики теряют возможность снизить налоговое бремя или избежать уплаты НДС на соответствующие товары и услуги. Могут возникнуть следующие проблемы:

1. Финансовые штрафы и проценты

- Несвоевременная подача документов часто приводит к начислению штрафов и дополнительных процентов на неуплаченный НДС. Это увеличивает общие налоговые обязательства организации или физического лица.

- Даже если налогоплательщик освобожден от уплаты НДС, неправильная подача уведомления может привести к начислению НДС, что повлечет за собой непредвиденные расходы.

2. Влияние на налогооблагаемую прибыль и отчетность

- Неуведомление властей может привести к завышению налогооблагаемого дохода, поскольку предприятие не сможет вычесть НДС из общей суммы своего дохода.

- Доход или прибыль могут быть неверно классифицированы, что приведет к неправильному исчислению налогов, подлежащих уплате в соответствии с применимыми положениями налогового кодекса.

Организациям-налогоплательщикам рекомендуется тщательно соблюдать сроки уведомления, указанные в кодексе. В случае пропуска этого срока применимые налоги, включая НДС, остаются к уплате и не подлежат возмещению, что затрудняет использование всех налоговых льгот.

3. Проблемы для малых предприятий и индивидуальных предпринимателей

- Для малых предприятий (МП) несоблюдение сроков подачи уведомления может привести к увеличению финансового бремени, особенно если они работают в отраслях с низкой нормой прибыли или полагаются на освобождение от НДС для поддержания конкурентоспособных цен.

- Без своевременного представления организация или налогоплательщик будут признаны ответственными за уплату НДС со своих доходов, что существенно изменит их финансовое положение и рентабельность.

Налогоплательщики, которые не уложились в установленный срок, не лишаются возможности автоматически подать заявление на освобождение от уплаты НДС. Налоговые органы Российской Федерации могут рассмотреть заявление, если налогоплательщик представит уважительную причину пропуска срока. При определении права на освобождение также учитывается доход налогоплательщика и вид его деятельности. Важно отметить, что если пропуск срока подачи уведомления не обоснован, освобождение не будет применяться.

Шаги, которые необходимо предпринять

Чтобы подать заявление на освобождение от уплаты НДС после пропуска срока, налогоплательщики должны:

1. Подайте официальный запрос в налоговый орган, объяснив причину задержки.

2. Предоставьте все необходимые документы, подтверждающие запрос.

3. Включите информацию о доходах предприятия и типе операций, проводимых в течение соответствующего периода.

4. Дождаться решения налогового органа о возможности применения освобождения задним числом на основании предоставленного обоснования.

Особенности налогообложения индивидуальных предпринимателей, освобожденных от уплаты НДС

Индивидуальные предприниматели, освобожденные от уплаты НДС, могут применять упрощенный порядок налогообложения. Такое освобождение позволяет снизить обязанности по представлению налоговой отчетности и уплате налогов. В таких случаях предприниматели не обязаны начислять НДС на товары или услуги, которые они предоставляют. Однако они по-прежнему должны соблюдать основные правила налоговой отчетности, с некоторыми особенностями для тех, кто выбрал упрощенное налогообложение.

Для таких налогоплательщиков действует упрощенная система налогообложения, основанная на доходе или прибыли.

В зависимости от выбранного режима налогообложения предприниматель может выбирать между уплатой налогов с дохода или с прибыли.

Для тех, кто теряет статус освобождения от уплаты НДС, необходимо скорректировать метод налогообложения в соответствии с требованиями налогового органа.

Стоимость услуг и товаров по-прежнему облагается по стандартным налоговым ставкам, за исключением НДС.