Если вы столкнулись с коллекторами и вам необходимо вступить в переговоры, очень важно понимать свои права и подходить к ситуации со всей ясностью. В России ужесточены законы о защите прав должников, и действуют определенные ограничения на действия коллекторов. Например, шантаж или угроза насилия запрещены законом. Заемщик может потребовать, чтобы коллекторы перестали связываться с ним по неподобающим каналам, например, ночью или на рабочем месте.

Один из первых шагов в переговорах с коллекторами — знать, что предложить. Возможно, вы захотите попросить отсрочку по выплате долга или спросить, могут ли они продлить сроки оплаты. Имейте в виду, что предложение единовременной выплаты может помочь вам получить скидку на общую сумму долга, особенно если коллектор стремится побыстрее закрыть дело. Цель — прийти к соглашению, которое устроит обе стороны.

Кроме того, четкое знание своих прав поможет избежать ненужного стресса. Например, имейте в виду, что российское законодательство запрещает преследование со стороны агентств по возврату долгов и гарантирует, что коллекторы не могут публично разглашать информацию о ваших финансовых проблемах. Эти меры защиты позволят вам сосредоточиться на переговорах об условиях, не опасаясь незаконного давления.

Понимание коллекторов и их роли в процессе

Когда речь идет о неоплаченных обязательствах, очень важно понимать роль агентств, специализирующихся на возврате средств. Этим организациям поручено управлять просроченными остатками и вести переговоры об условиях погашения задолженности. Понимание их практики помогает людям четко и уверенно ориентироваться в процессе. Они действуют в соответствии с особыми правовыми нормами, а значит, должны соблюдать различные ограничения и рекомендации.

Ключевые аспекты практики взыскания долгов

Специалисты по возврату долгов обычно работают от имени банков или финансовых учреждений, часто после периода неуплаты. Должник может получить официальное уведомление от такого агентства, побуждающее его вступить в диалог с целью урегулирования непогашенного долга. Важно понимать, что такие организации используют такие стратегии, как планы отсрочки платежей, предлагая должникам возможность отсрочить погашение долга без непосредственного ухудшения их финансового положения.

Для физических лиц в России действуют законодательные ограничения, препятствующие преследованию со стороны коллекторов. Согласно действующему законодательству, запрещены действия, ущемляющие права должника, такие как угрозы или незаконное давление. Кроме того, в законодательстве предусмотрена возможность обращения должника с просьбой об официальном продлении или приостановлении выплат, что дает ему время на реорганизацию своих финансов до возобновления обязательств по выплатам. Это гарантирует, что люди, оказавшиеся в затруднительном финансовом положении, не будут несправедливо обременены чрезмерными требованиями.

Взаимодействие со специалистами по возврату долгов

Вступая в переговоры, должнику важно помнить о своих правах, в том числе о возможности требовать более четких условий, и проверять, соответствуют ли предлагаемые корректировки планов выплат требованиям законодательства. Добросовестные переговоры могут привести к взаимоприемлемым решениям, которые выгодны обеим сторонам. В рамках этого диалога крайне важно вести подробные записи всех переговоров, чтобы не допустить недоразумений в отношении согласованных условий.

Что делать в первую очередь при обращении коллектора

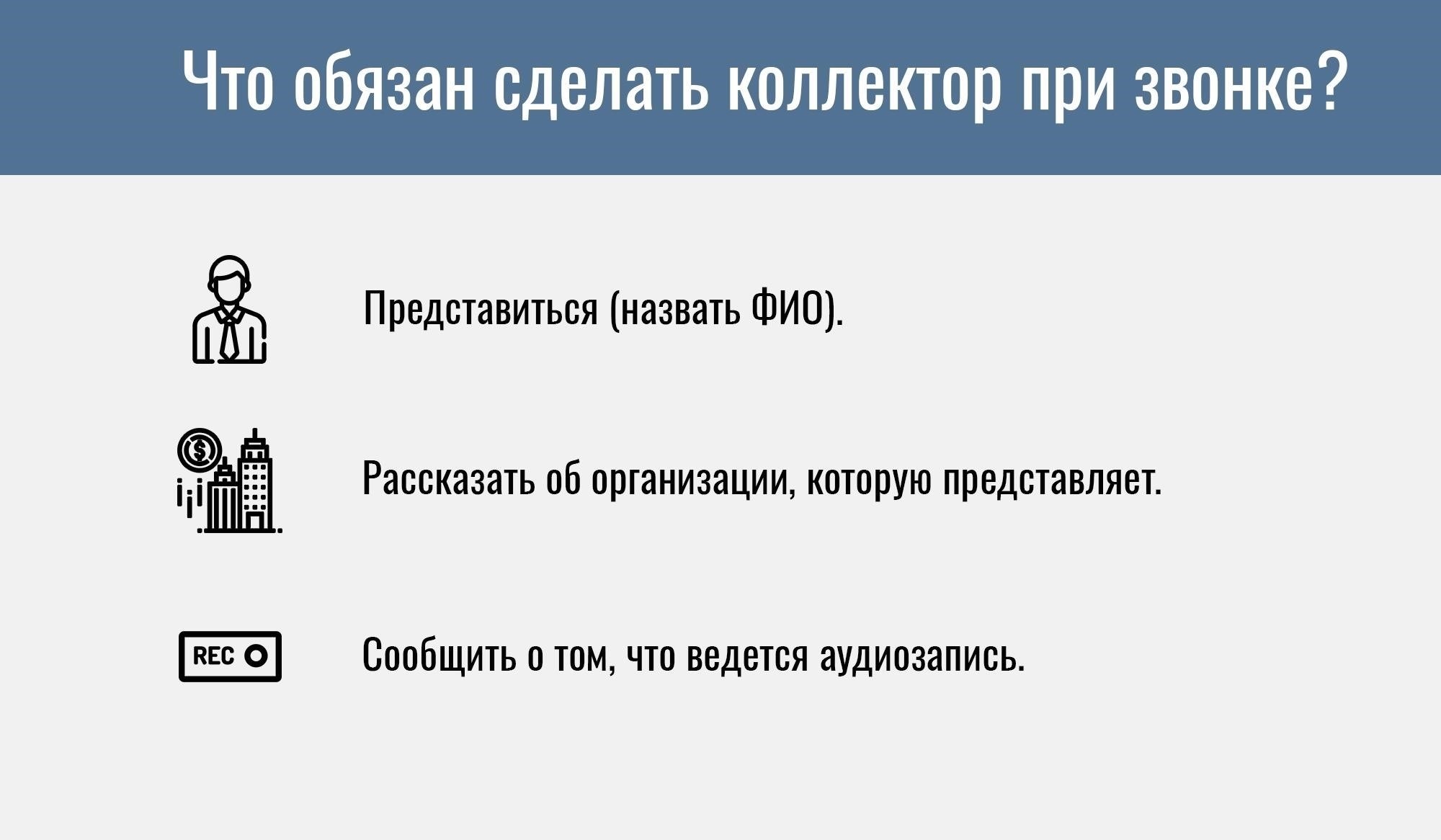

Если с вами связался коллектор, в первую очередь убедитесь, что общение с ним законно. Запросите у коллектора письменное подтверждение долга. Этот документ должен содержать такие сведения, как сумма задолженности, кредитор и разбивка долга. Не вступайте в переговоры до получения этой информации.

Убедившись в подлинности долга, подумайте, как поступить. Не игнорируйте ситуацию: отсутствие реакции может привести к серьезным юридическим последствиям. Проанализируйте свое финансовое положение, чтобы определить, какую сумму вы можете позволить себе выплатить. Если есть возможность составить план выплат, начните переговоры об условиях, которые устроят обе стороны.

Документируйте все взаимодействия с коллектором. Ведите записи телефонных звонков, электронных писем и сообщений. Если коллектор нарушает какие-либо правовые нормы, например, преследует или угрожает, немедленно сообщите об этом в соответствующие органы.

Должник может попросить об отсрочке платежей, если он испытывает финансовые затруднения. Такая просьба может быть удовлетворена в зависимости от соглашения и конкретных юридических условий кредита или обязательства. В таких случаях отсрочка платежа может принести облегчение на время поиска приемлемого решения. Письменная фиксация такого соглашения важна для обеих сторон, и должники должны понимать условия любой предложенной отсрочки.

Кроме того, на некоторые долги могут распространяться законодательные ограничения по продолжительности взыскания, не позволяющие компаниям предъявлять претензии бесконечно. Существуют определенные сроки, в течение которых взыскание должно быть прекращено, и они зависят от характера долга и соответствующей юрисдикции.

Должники должны знать свои права и обращаться за юридической помощью, если им кажется, что их дело рассматривается агентствами по взысканию неправильно или незаконно.

Переговоры с кредиторами об условиях оплаты

Начните переговоры с понимания своего финансового положения и конкретных условий ваших обязательств. Определите, какую сумму вы можете позволить себе выплачивать ежемесячно, и установите реальные сроки погашения задолженности.

Вот основные шаги, которые необходимо предпринять для начала переговоров:

Начните контакт: Вступайте в диалог с кредитором напрямую. Подготовьте всю необходимую документацию, включая данные о счете и подтверждение дохода.

Обсудите свое положение: Четко обозначьте свои финансовые ограничения. Расскажите о своем текущем положении, чтобы кредитор понял необходимость гибких условий.

Предложите разумные условия: Предложите план ежемесячных платежей, который соответствует вашему бюджету. При необходимости попросите об отсрочке платежа.

Попросите о снижении процентов: Если это возможно, попросите снизить процентную ставку или временно прекратить начисление процентов. Это поможет снизить общую долговую нагрузку.

Попросите о моратории: В некоторых случаях попросите о временном прекращении выплат, чтобы дать время стабилизировать свои финансы.

Имейте в виду, что коллекторы могут предложить вам различные варианты. Некоторые из них могут предложить мировое соглашение или более длительные периоды выплат. Будьте осторожны и не соглашайтесь на условия, которые вы не можете выполнить.

- Если вы столкнулись с трудностями, возможно, будет полезно обратиться за юридической помощью, особенно если вы столкнулись с агрессивной тактикой или незаконным поведением коллекторов. В России существуют специальные правила, запрещающие коллекторам совершать определенные действия. Понимание этих ограничений может стать рычагом давления во время переговоров.

- Всегда следите за тем, чтобы все соглашения были зафиксированы в письменном виде. Избегайте устных договоренностей, которые впоследствии могут привести к недоразумениям.

- Чего следует избегать при общении с коллекторами

- Не давайте обещаний заплатить, которые вы не сможете выполнить. Вступая в диалог по поводу невыплаченных кредитов или пропущенных платежей, не соглашайтесь на условия, которые, как вы знаете, вы не сможете выполнить. Невыполнение таких обязательств может повлечь за собой юридические последствия, поскольку кредиторы могут использовать их против вас в будущих спорах.

- Никогда не игнорируйте письменную корреспонденцию от коллекторов. Отсутствие ответа может быть истолковано как отказ от сотрудничества, что может привести к эскалации ситуации. Крайне важно поддерживать связь и сохранять записи о любой переписке, включая все обсуждавшиеся предложения или планы выплат.

Избегайте обсуждать с коллекторами свое финансовое положение, не ограничиваясь необходимыми деталями. Личная информация, например сведения о других долгах или кредитах, может быть использована для дальнейшего давления на вас. Сосредоточьтесь в разговоре на конкретном долге и его условиях.

Не соглашайтесь на устные договоренности. Всегда требуйте, чтобы любые договоренности были зафиксированы в письменном виде. Это позволит обеим сторонам четко определить условия и избежать недоразумений в дальнейшем.

Никогда не соглашайтесь на шантаж или угрозы. Некоторые коллекторы могут использовать агрессивную тактику, чтобы запугать вас. Если вы столкнулись с таким поведением, важно знать свои права и, если необходимо, сообщить о ситуации в соответствующие органы или обратиться за юридической помощью.

Избегайте совершать платежи, не понимая условий. Требуйте разъяснений о том, как будет осуществляться ваш платеж — на погашение основной суммы долга, процентов или комиссий. Это предотвратит путаницу и обеспечит правильное использование средств.

Не сообщайте по телефону реквизиты банковского счета или номера кредитных карт, если не уверены в легитимности коллектора. Мошенничество широко распространено, и личная информация может быть использована не по назначению.

И наконец, не пренебрегайте знанием своих прав. Коллекторы придерживаются определенных правил, и их понимание поможет вам избежать невыгодных условий или заплатить больше, чем нужно. Потратьте время на то, чтобы ознакомиться с законами, регулирующими выплаты по кредитам и действия кредиторов в вашем регионе.

Как оспорить неверные требования по долгам и обеспечить точность

Если вы заметили несоответствия в предъявленном вам требовании, немедленно принимайте меры. Начните с запроса у кредитора или агентства подтверждения, включая разбивку заявленной суммы и подтверждающие документы. Это законное право и помогает обеспечить прозрачность.

Сначала просмотрите все записи, связанные с претензией. Сравните данные, предоставленные кредитором или коллекторским агентством, с вашими собственными финансовыми документами. Могут быть обнаружены неточные суммы, неверные даты или неправильное распределение долга, и на них следует незамедлительно отреагировать.

Если данные кажутся неверными, направьте агентству письменный ответ с четким указанием неточностей и просьбой их исправить. Не забудьте приложить соответствующие документы, например квитанции об оплате или банковские выписки, которые подтверждают вашу позицию. Сохраняйте профессиональный тон во время всего общения и записывайте все разговоры для дальнейшего использования.

Совет по ведению переговоров: если в ваших документах указано, что долг уже урегулирован или не является вашим, напористо, но уважительно изложите свою позицию. Агентства могут обновить свои данные после получения необходимых доказательств, но помните, что о любых изменениях в вашем отчете следует сообщать непосредственно вам.

Всегда помните о своих правах и обязанностях. В случае возникновения нерешенных вопросов обратитесь к юристу или в группу по защите прав потребителей. Регулярное изучение кредитных отчетов и выписок поможет избежать ненужных споров. Кроме того, изучите правовую базу, связанную с подобными претензиями, особенно в вашей местной юрисдикции, чтобы лучше понять, как защитить свои интересы в ходе переговоров с третьими сторонами, такими как микрофинансовые организации (МФО).

В случае постоянных ошибок убедитесь, что процесс урегулирования спора соответствует нормам, установленным соответствующими законами. Таким образом, вы сможете защитить свою кредитоспособность и предотвратить влияние неточных утверждений на вашу финансовую историю.

Действия, которые следует предпринять, если вы не можете решить проблему взыскания долга

Если вам не удалось урегулировать спор с коллекторами, выполните следующие действия, чтобы эффективно справиться с ситуацией.

1. Ознакомьтесь с условиями вашего кредитного договора

Убедитесь, что вам понятны условия вашего кредита. Проверьте наличие пунктов, которые могут повлиять на ваши платежи, и подтвердите точность цифр, представленных коллекторами.

2. Свяжитесь с кредитором или банком

Запросите информацию о любых доступных вариантах отсрочки платежей или продления сроков.

3. Оцените правовые последствия

Рассмотрите юридические последствия невыполнения обязательств. Поймите последствия неуплаты, включая возможный судебный иск и риск увеличения штрафов.

4. Обратитесь за юридической помощью

Если переговоры не увенчались успехом, обратитесь к юристу, специализирующемуся на вопросах, связанных с долгами. Юрист поможет вам оценить ситуацию и предложит оптимальный вариант действий.

- Подумайте, сможете ли вы оспорить долг на основании ошибок или недопонимания с коллектором.

- 5. Документируйте все общение

Ведите учет всех контактов с коллекторами, включая телефонные звонки, электронные письма и письма.

Эта документация будет иметь решающее значение, если вам понадобится обострить ситуацию или защитить себя в судебном процессе.